日々の業務に追われて、購入物件を見に行けていません。

昨年4月末に1室退去があり、5月末には入居者が決まり

6月に入居となって以来、今のところ3室共入居して頂い

ています。

「手許現金30万円からの不動産投資」も、今のところ順調です。

<表面利回り>

H24年購入(4階):17.8%

H25年購入(5階):22.2%

H26年購入(5階):19.0%

<投資利回り>

家賃収入-(修繕積立金+管理費+固定資産税等税金関係)

H24年購入(4階):11.4%

H25年購入(5階):14.5%

H26年購入(5階):12.6%

その後ですが、なかなかこの利回りの物件には出会いません。

当時、激安・捨て値で購入出来たため、このような利回りに

なっています。

よく不動産会社から「売りませんか」という電話がかかって

きます。地元の不動産会社だけでなく、東京都内からも電話

がかかってきます。

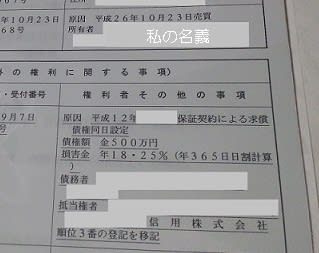

登記簿(要約書)で、どこの誰が所有しているか分かりますので。

不動産会社は、古い電話帳や地図を保管しています。

それは、今ではNTTの電話帳に電話番号を載せない家庭が大半

ですが、過去の電話帳を見て、登記簿の所有者の氏名と住所

を照らし合わせ、住所と苗字(親や祖父の氏名になっている)

が変わってなければ、その情報を元に電話してきます。

・・・

家賃収入+毎月の給料の一部+賞与の3つの返済資金

で、出来る限り返済して借入金も300万円を切りました。

平成27年、平成28年は返済の年として、コツコツと

返してきました。

やはり「空室を作らない」が重要ですね。

空室期間を作らないためにも「物件選び」は重要です。

①立地条件②建物の維持管理状況③設備、そして④出来る

限り、そのエリアでは安い家賃で貸すことが出来る購入価格

(捨て値)で物件を買う

空室を作らないためにも、購入前に押さえたい4項目です。

(エントランスは、H27年に全面改装)

改装前のエントランス

「良い物件」を見つけるのは、やはり本人自身の努力です。

時間があるときに、不動産会社を回り、物件情報を収集する

と同時に「安い物件があったら買いますよ」という意思表示

を不動産会社へ伝えることが重要です。

私も忙しい中ですが、この1年間のうちに、5LDKの物件の

持ち主や1棟売りを希望する家主さんに、直接会いに行ったり

しました。

物件探しは「足で稼ぐ」です。

・・・

あと、当たり前のことですが、所有権は自己名義にすることです。

電話勧誘でよくある共同投資などに手を出してはいけません。

特に、共同名義ではなく、投資会社が所有権を持ったままでの

物件投資は、私のように個人が物件を購入して空室リスクを

抱える以上に、倒産リスクがありますので危険です。

多くの方も、お分かりだと思いますが、だいたい投資などは

自分が胴元にならないと、儲かるわけがありません。

共同投資:家賃収入 ― 高給な勧誘の営業マンの給料 - 管理費

を払っていたのでは、入ってくるお金の金額など知れています。

物件は「自分が直接買う」「所有権は自己1人の名義とする」です。

・・・

そして、一番の難問は、「資金繰り」「投資資金」をどう

集めるか。

これが、「30万円からの不動産投資」で大変大きな障壁

です。

以前にもブログに書きましたが、「手許現金100万円」

で不動産投資という記事を雑誌などで見かけますが、

30万円、100万円で買えるような物件はありません。

田舎街で、築50年以上、痛みが酷いような物件でも難しい

でしょうね。

要は「あとのお金は借りて、家賃収入などで返済する」という

ことです。

しかし、実際には、「親からの援助」「親の遺産(預貯金)」

を投入していたり、親に保証人になってもらっていたりと、

本当の「○○万円からの不動産投資」ではない、親を頼った、

親のチカラを借りた不動産投資だというのが大半です。

5,000万円投資して残りは借金で購入し、家賃収入で返済

という投資記事があります。

これが、本来の不動産投資の姿です。

5,000万円の出どころは、自分で貯めたお金なのか、親なの

かは分かりませんが、本来「30万円」「100万円」から

不動産投資をするというのは、「欲しい物件」「これなら

儲かるのではないか」と思うものを買えるような資金を準備

出来ないのが常です。

そこで、まずは捨て値の物件を見つけ、立地条件も確認する等

①から④の項目をクリアする物件を探し当てましたら、

あとは、やはり「金融機関頼み」です。

「お金が無いと購入出来ない」当たり前ですから。

ですが、30万円、100万円での不動産投資を行いたい

場合、あとの残金は金融機関から借りる他ありません。

1室目の購入は、簡単です。

一時期、自分が住むことにして「住宅ローン」を利用すれば

よいからです。

住宅ローンの借り入れが無い人は、この方法で1室は購入

出来ます。

転勤等で、せっかく買ったマンションを賃貸に出している

サラリーマンも多いですが、そんな感じで、一時期は住んで、

あとで賃貸にするということです。

しかし、2室目、3室目と、1室目の借入金を返済する前に

次々と物件を購入しようとすると、なかなか銀行もお金を

貸してくれません。

私も2室目購入時に躓きました。

都銀1行、地銀2行、信金2行に断られました。

「サラリーマンが、投資のために中古マンションを買い、

借入金をする」というのは、嫌われます。

それは、いくら、元不動産営業マンだったとしても、素人が

家主のようなことをするという考えが受け入れられません。

そして、金融機関はギャンブルのためにお金は貸しません。

同じく投資も「投機的資金は貸しません」と謳っています。

賭け事や遊興費と、投資は同じということです。

せいぜい資金使途自由の金利が高いクレジット、カードローン

くらいです。

投資したい、物件を購入してお金や資産を増やしたい、そこを

「分かってくれる金融機関」を探すのが至難の業です。

結局、私は今勤めている会社と提携している金融機関に

相談して、お金を借りることが出来ました。

給料振込も、各種引落しも、NHK料金の引き落としも、全て

会社と提携している金融機関に変更して、給料天引きで3室共

支払いをしています。

「給料天引き」これは金融機関にとっても安心ですからね。

そして「抵当権無し」いわゆる「無担保」で貸してもらって

います。

本来ならば・・・

上記のように、金融機関がお金を貸しますと、その金融機関

の提携保証会社、自社子会社の信用保証等に「抵当権」を付けら

れます。

ですが、そこを「抵当権無し」でお金を借りることで、物件

を他の借り入れの時の担保に使えるというメリットが出ます。

また、司法書士の先生に支払う登記費用も少なくて済みます。

ここは、更に交渉次第です。

そして、これは私が勤めている会社と金融機関が提携している

ことでのメリットですが、「10万円でも」「20万円でも」

お金が貯まれば繰上返済が出来て、繰上返済の手数料は無しと

なっています。

そこで「少額でも貯まれば、繰上返済をする」ということを

繰り返して、返済を積み上げてきまして、

中古分譲マンション3室の借入額を200万円台まで、返済

することが出来たわけです。

・・・

空室になっても埋まる物件で捨て値の物件探しも重要です。

しかし、年収300万円時代のサラリーマンが、手許現金30万円

で、あとは親の援助も無く、自分だけのチカラで「物件を手にれる」

「家賃収入を得る」には、さまざまな関門があり、それを結局の

ところは手間暇かけて、足で稼い(出向いて交渉)で、ようやく

このような、

「本当の意味での『手許現金30万円からの不動産投資』」に

繋がるわけですね。

昨年4月末に1室退去があり、5月末には入居者が決まり

6月に入居となって以来、今のところ3室共入居して頂い

ています。

「手許現金30万円からの不動産投資」も、今のところ順調です。

<表面利回り>

H24年購入(4階):17.8%

H25年購入(5階):22.2%

H26年購入(5階):19.0%

<投資利回り>

家賃収入-(修繕積立金+管理費+固定資産税等税金関係)

H24年購入(4階):11.4%

H25年購入(5階):14.5%

H26年購入(5階):12.6%

その後ですが、なかなかこの利回りの物件には出会いません。

当時、激安・捨て値で購入出来たため、このような利回りに

なっています。

よく不動産会社から「売りませんか」という電話がかかって

きます。地元の不動産会社だけでなく、東京都内からも電話

がかかってきます。

登記簿(要約書)で、どこの誰が所有しているか分かりますので。

不動産会社は、古い電話帳や地図を保管しています。

それは、今ではNTTの電話帳に電話番号を載せない家庭が大半

ですが、過去の電話帳を見て、登記簿の所有者の氏名と住所

を照らし合わせ、住所と苗字(親や祖父の氏名になっている)

が変わってなければ、その情報を元に電話してきます。

・・・

家賃収入+毎月の給料の一部+賞与の3つの返済資金

で、出来る限り返済して借入金も300万円を切りました。

平成27年、平成28年は返済の年として、コツコツと

返してきました。

やはり「空室を作らない」が重要ですね。

空室期間を作らないためにも「物件選び」は重要です。

①立地条件②建物の維持管理状況③設備、そして④出来る

限り、そのエリアでは安い家賃で貸すことが出来る購入価格

(捨て値)で物件を買う

空室を作らないためにも、購入前に押さえたい4項目です。

(エントランスは、H27年に全面改装)

改装前のエントランス

「良い物件」を見つけるのは、やはり本人自身の努力です。

時間があるときに、不動産会社を回り、物件情報を収集する

と同時に「安い物件があったら買いますよ」という意思表示

を不動産会社へ伝えることが重要です。

私も忙しい中ですが、この1年間のうちに、5LDKの物件の

持ち主や1棟売りを希望する家主さんに、直接会いに行ったり

しました。

物件探しは「足で稼ぐ」です。

・・・

あと、当たり前のことですが、所有権は自己名義にすることです。

電話勧誘でよくある共同投資などに手を出してはいけません。

特に、共同名義ではなく、投資会社が所有権を持ったままでの

物件投資は、私のように個人が物件を購入して空室リスクを

抱える以上に、倒産リスクがありますので危険です。

多くの方も、お分かりだと思いますが、だいたい投資などは

自分が胴元にならないと、儲かるわけがありません。

共同投資:家賃収入 ― 高給な勧誘の営業マンの給料 - 管理費

を払っていたのでは、入ってくるお金の金額など知れています。

物件は「自分が直接買う」「所有権は自己1人の名義とする」です。

・・・

そして、一番の難問は、「資金繰り」「投資資金」をどう

集めるか。

これが、「30万円からの不動産投資」で大変大きな障壁

です。

以前にもブログに書きましたが、「手許現金100万円」

で不動産投資という記事を雑誌などで見かけますが、

30万円、100万円で買えるような物件はありません。

田舎街で、築50年以上、痛みが酷いような物件でも難しい

でしょうね。

要は「あとのお金は借りて、家賃収入などで返済する」という

ことです。

しかし、実際には、「親からの援助」「親の遺産(預貯金)」

を投入していたり、親に保証人になってもらっていたりと、

本当の「○○万円からの不動産投資」ではない、親を頼った、

親のチカラを借りた不動産投資だというのが大半です。

5,000万円投資して残りは借金で購入し、家賃収入で返済

という投資記事があります。

これが、本来の不動産投資の姿です。

5,000万円の出どころは、自分で貯めたお金なのか、親なの

かは分かりませんが、本来「30万円」「100万円」から

不動産投資をするというのは、「欲しい物件」「これなら

儲かるのではないか」と思うものを買えるような資金を準備

出来ないのが常です。

そこで、まずは捨て値の物件を見つけ、立地条件も確認する等

①から④の項目をクリアする物件を探し当てましたら、

あとは、やはり「金融機関頼み」です。

「お金が無いと購入出来ない」当たり前ですから。

ですが、30万円、100万円での不動産投資を行いたい

場合、あとの残金は金融機関から借りる他ありません。

1室目の購入は、簡単です。

一時期、自分が住むことにして「住宅ローン」を利用すれば

よいからです。

住宅ローンの借り入れが無い人は、この方法で1室は購入

出来ます。

転勤等で、せっかく買ったマンションを賃貸に出している

サラリーマンも多いですが、そんな感じで、一時期は住んで、

あとで賃貸にするということです。

しかし、2室目、3室目と、1室目の借入金を返済する前に

次々と物件を購入しようとすると、なかなか銀行もお金を

貸してくれません。

私も2室目購入時に躓きました。

都銀1行、地銀2行、信金2行に断られました。

「サラリーマンが、投資のために中古マンションを買い、

借入金をする」というのは、嫌われます。

それは、いくら、元不動産営業マンだったとしても、素人が

家主のようなことをするという考えが受け入れられません。

そして、金融機関はギャンブルのためにお金は貸しません。

同じく投資も「投機的資金は貸しません」と謳っています。

賭け事や遊興費と、投資は同じということです。

せいぜい資金使途自由の金利が高いクレジット、カードローン

くらいです。

投資したい、物件を購入してお金や資産を増やしたい、そこを

「分かってくれる金融機関」を探すのが至難の業です。

結局、私は今勤めている会社と提携している金融機関に

相談して、お金を借りることが出来ました。

給料振込も、各種引落しも、NHK料金の引き落としも、全て

会社と提携している金融機関に変更して、給料天引きで3室共

支払いをしています。

「給料天引き」これは金融機関にとっても安心ですからね。

そして「抵当権無し」いわゆる「無担保」で貸してもらって

います。

本来ならば・・・

上記のように、金融機関がお金を貸しますと、その金融機関

の提携保証会社、自社子会社の信用保証等に「抵当権」を付けら

れます。

ですが、そこを「抵当権無し」でお金を借りることで、物件

を他の借り入れの時の担保に使えるというメリットが出ます。

また、司法書士の先生に支払う登記費用も少なくて済みます。

ここは、更に交渉次第です。

そして、これは私が勤めている会社と金融機関が提携している

ことでのメリットですが、「10万円でも」「20万円でも」

お金が貯まれば繰上返済が出来て、繰上返済の手数料は無しと

なっています。

そこで「少額でも貯まれば、繰上返済をする」ということを

繰り返して、返済を積み上げてきまして、

中古分譲マンション3室の借入額を200万円台まで、返済

することが出来たわけです。

・・・

空室になっても埋まる物件で捨て値の物件探しも重要です。

しかし、年収300万円時代のサラリーマンが、手許現金30万円

で、あとは親の援助も無く、自分だけのチカラで「物件を手にれる」

「家賃収入を得る」には、さまざまな関門があり、それを結局の

ところは手間暇かけて、足で稼い(出向いて交渉)で、ようやく

このような、

「本当の意味での『手許現金30万円からの不動産投資』」に

繋がるわけですね。

耕三寺・善通寺

耕三寺・善通寺

国分寺・厳島神社五重塔

国分寺・厳島神社五重塔

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

2024/9/20相変わらず仕事に追われた生活をしています。

2024/9/20相変わらず仕事に追われた生活をしています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます