私も2月・3月という異動の多い月で退去が出た

ものですから、あまり管理経費を考えずに、管理

会社へ任せてしまったという経緯があります。

3/21に入居が決まったのは良かったのですが、

家賃を引下げたのと、集金代行をお願いしたこと

で、投資利回り(表面利回り,実質利回り)が下

がってしまいました。

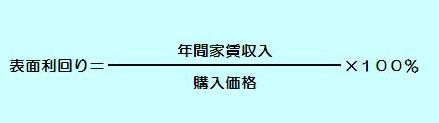

こちらの表面利回りで見ますと、

4階:17.8%(前入居者迄:19.0%)

5階:17.5%

入居前(空室・新築時)には「想定利回り」とも

呼ばれています。

よく利回り「10%以上」というのは、この

利回りを指してのことです。

10年で、購入価格が回収できるという見方です。

しかし、私は、この指標は見ていません。

文字通り「表面的なことだけ」を表した利回り

(単純利回り)で実際の収支が見えてきません。

グロス利回りとも言います。

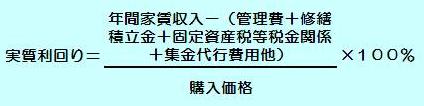

こちらの実質利回りで見ますと、

4階:11.4%(前入居者迄:12.6%)

5階:11.1%

分譲マンションですので、「管理費」がかかります。

内容は、共有部分の清掃や日中常駐の管理人費用、

火災保険(持分割)、諸経費です。

また、「修繕積立金」もかかります。

壁や駐車場の修繕等の費用です。

これらは、毎月自動引落で支払いしています。

・・・

そして、固定資産税等の税金の支払いです。

また、集金代行等を管理会社へお願いしますと管理

費とは別に、毎月管理経費がかかります。

これらの支出(経費)を考えた利回りでないと、賃

貸して入居者がいても収支が合わなくなります。

・・・

もちろん、家賃を安くすると、入居者も決まり易く

なりますが、入居後に家賃改定はほぼ困難なので

急いで安い家賃で貸し出すのにも問題があります。

「空室よりかは、いいじゃないですか」

と、不動産会社は家賃を下げての入居促進を図りま

すが、貸主側としては「最低限の収入」がないと、

何をしているのか分からなくなります。

私は・・・今思えば、

法人契約でしたので、集金代行は外せばよかったと

思いました。

・・・

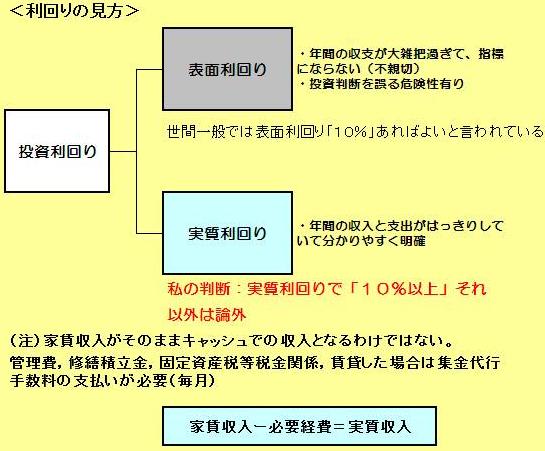

「実質利回り」

これが大事です。

「実質利回り=実際に入ってくる収入(キャッシュ)」

ということです。

キャッシュで残る金額を購入価格で割ってパーセント

を掛けた数字が、本当の収益力です。

この「実質利回り」で10%以上の収益が出ない

物件はお薦めできません。

それは何故か。

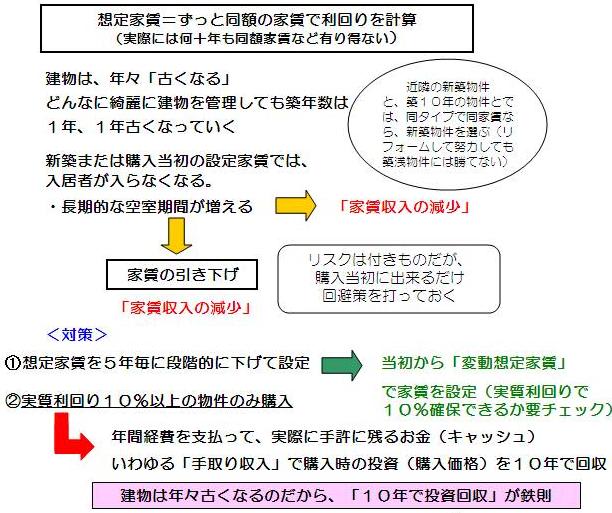

建物は、どんなに管理が行き届いていても、年数が

経てば「築年数」が古くなります。

築4年、築14年、築19年、築29年・・・

2010年1月築

2000年1月築

1995年1月築

1985年1月築

と築年数が古くなればなるほど、購入者が「物件を見る

前」に「古いなぁ」と感じてしまいます。

これは、賃貸物件も同じです。

ですので、徐々に売買価格も賃貸の家賃価格も下がって

いくのが世の常ですので、出来るだけ高い利回りで賃貸

することが肝要です。

では、「家賃設定を高くすればよいのか」

古くて家賃が高いとなると借り手はいません。

やはり、周辺地域の同タイプの家賃価格帯で家賃設定を

しなければ入居希望者は見つかりません。

分譲マンションの場合、同じ間取りでも、賃貸用のアパ

ートとは違い、

「鉄筋コンクリート造」「管理人が常駐(日中)」

「玄関はオートロック&カメラ付」「夜間は警備保障」

と、「付加価値」が多くありますので、若干高めの家賃

帯での設定が出来ますが、それでも限界があります。

「では、どうすれば『実質利回りを10%以上』に

できるのか」

それは、「購入価格」です。

私もブログ内で何度か記事に書きましたが、

やはり、「安く購入する」のが一番です。

分母の「購入価格」が小さくなると、実質利回りはUP

します。

では、「安く購入するには」ですよね。

そこがPOINT

「足で稼ぐ(地道に自分で不動産回りをする。情報を

得る)」ということですね。・・・

投資利回りは、「表面利回りで考えていてはダメ」

「実質利回りで物件を見る」という考えが大切という

ことです。

その点で、今回の入居者入替時の対応は、イマイチ

だったなぁと感じています。

「自分がラク(楽)をすれば、出費となる」

わけですね。

ただ、時(時間)の有効活用という面も考慮しなけれ

ばなりません。延滞家賃の督促等の手間を考えると

何がベストかは、個々人の事情によって違ってきます

からね。難しいですね。

なお、築年数30年以上でリユース物件というものが

特に都心部に多くあります。

「耐震補強」「今の流行に合わせた間取り変更」etc

ある程度「価値」が蘇り、家賃価格も高く設定できる

ようですが、購入価格もかなり高額です。

新築高層マンションよりかは格段に安いですが、それ

でもフルリフォームしているだけあって、価格もファ

ミリータイプ(3LDK以上)になると3~4千万円

はします。

ご自身で住むのであれば「お手頃」かも知れませんが

3~4千万円を賃貸で回収しようとなると、容易では

ありません。

そして、さらに年数が経つと・・・

ハイリスク、ローリターンは避けたほうがよいです。

ものですから、あまり管理経費を考えずに、管理

会社へ任せてしまったという経緯があります。

3/21に入居が決まったのは良かったのですが、

家賃を引下げたのと、集金代行をお願いしたこと

で、投資利回り(表面利回り,実質利回り)が下

がってしまいました。

こちらの表面利回りで見ますと、

4階:17.8%(前入居者迄:19.0%)

5階:17.5%

入居前(空室・新築時)には「想定利回り」とも

呼ばれています。

よく利回り「10%以上」というのは、この

利回りを指してのことです。

10年で、購入価格が回収できるという見方です。

しかし、私は、この指標は見ていません。

文字通り「表面的なことだけ」を表した利回り

(単純利回り)で実際の収支が見えてきません。

グロス利回りとも言います。

こちらの実質利回りで見ますと、

4階:11.4%(前入居者迄:12.6%)

5階:11.1%

分譲マンションですので、「管理費」がかかります。

内容は、共有部分の清掃や日中常駐の管理人費用、

火災保険(持分割)、諸経費です。

また、「修繕積立金」もかかります。

壁や駐車場の修繕等の費用です。

これらは、毎月自動引落で支払いしています。

・・・

そして、固定資産税等の税金の支払いです。

また、集金代行等を管理会社へお願いしますと管理

費とは別に、毎月管理経費がかかります。

これらの支出(経費)を考えた利回りでないと、賃

貸して入居者がいても収支が合わなくなります。

・・・

もちろん、家賃を安くすると、入居者も決まり易く

なりますが、入居後に家賃改定はほぼ困難なので

急いで安い家賃で貸し出すのにも問題があります。

「空室よりかは、いいじゃないですか」

と、不動産会社は家賃を下げての入居促進を図りま

すが、貸主側としては「最低限の収入」がないと、

何をしているのか分からなくなります。

私は・・・今思えば、

法人契約でしたので、集金代行は外せばよかったと

思いました。

・・・

「実質利回り」

これが大事です。

「実質利回り=実際に入ってくる収入(キャッシュ)」

ということです。

キャッシュで残る金額を購入価格で割ってパーセント

を掛けた数字が、本当の収益力です。

この「実質利回り」で10%以上の収益が出ない

物件はお薦めできません。

それは何故か。

建物は、どんなに管理が行き届いていても、年数が

経てば「築年数」が古くなります。

築4年、築14年、築19年、築29年・・・

2010年1月築

2000年1月築

1995年1月築

1985年1月築

と築年数が古くなればなるほど、購入者が「物件を見る

前」に「古いなぁ」と感じてしまいます。

これは、賃貸物件も同じです。

ですので、徐々に売買価格も賃貸の家賃価格も下がって

いくのが世の常ですので、出来るだけ高い利回りで賃貸

することが肝要です。

では、「家賃設定を高くすればよいのか」

古くて家賃が高いとなると借り手はいません。

やはり、周辺地域の同タイプの家賃価格帯で家賃設定を

しなければ入居希望者は見つかりません。

分譲マンションの場合、同じ間取りでも、賃貸用のアパ

ートとは違い、

「鉄筋コンクリート造」「管理人が常駐(日中)」

「玄関はオートロック&カメラ付」「夜間は警備保障」

と、「付加価値」が多くありますので、若干高めの家賃

帯での設定が出来ますが、それでも限界があります。

「では、どうすれば『実質利回りを10%以上』に

できるのか」

それは、「購入価格」です。

私もブログ内で何度か記事に書きましたが、

やはり、「安く購入する」のが一番です。

分母の「購入価格」が小さくなると、実質利回りはUP

します。

では、「安く購入するには」ですよね。

そこがPOINT

「足で稼ぐ(地道に自分で不動産回りをする。情報を

得る)」ということですね。・・・

投資利回りは、「表面利回りで考えていてはダメ」

「実質利回りで物件を見る」という考えが大切という

ことです。

その点で、今回の入居者入替時の対応は、イマイチ

だったなぁと感じています。

「自分がラク(楽)をすれば、出費となる」

わけですね。

ただ、時(時間)の有効活用という面も考慮しなけれ

ばなりません。延滞家賃の督促等の手間を考えると

何がベストかは、個々人の事情によって違ってきます

からね。難しいですね。

なお、築年数30年以上でリユース物件というものが

特に都心部に多くあります。

「耐震補強」「今の流行に合わせた間取り変更」etc

ある程度「価値」が蘇り、家賃価格も高く設定できる

ようですが、購入価格もかなり高額です。

新築高層マンションよりかは格段に安いですが、それ

でもフルリフォームしているだけあって、価格もファ

ミリータイプ(3LDK以上)になると3~4千万円

はします。

ご自身で住むのであれば「お手頃」かも知れませんが

3~4千万円を賃貸で回収しようとなると、容易では

ありません。

そして、さらに年数が経つと・・・

ハイリスク、ローリターンは避けたほうがよいです。

耕三寺・善通寺

耕三寺・善通寺

国分寺・厳島神社五重塔

国分寺・厳島神社五重塔

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

2024/9/20相変わらず仕事に追われた生活をしています。

2024/9/20相変わらず仕事に追われた生活をしています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます