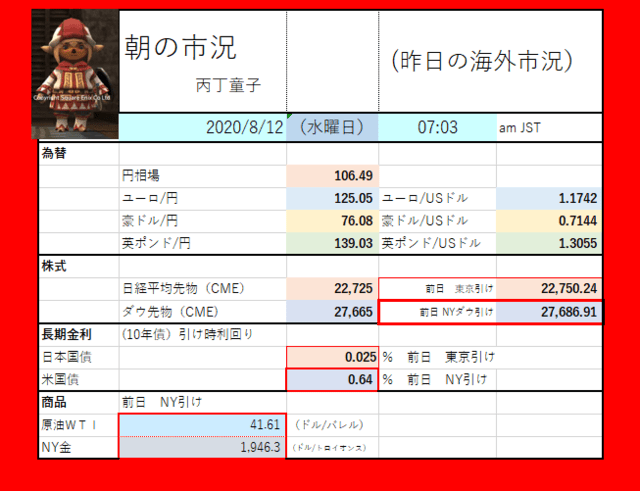

■ダウは反落(27686)。「ワクチン普及で世界経済が正常化に向かうとの期待から買いが先行。ただ、アップルなど主力ハイテク株を中心に利益確定売りが加速、下げに転じて終えた。午前に360ドルあまり上げる場面があった。11日にロシア政府が世界初のコロナワクチンを承認、安全性や有効性に不透明な部分が多いが、米欧でも開発が進んでいる。旅行・レジャー株に買い。長期金利が上昇し、金融株に買い。トランプ米大統領が10日夕、株式譲渡益課税の引き下げや中間層への所得税減税に言及したことも株買い材料。ただ、引けにかけて急速に上げ幅を縮め、結局は下げて終えた。S&P500種株価指数が過去最高値に接近、投資家が利益確定や持ち高調整の売りに。米長期金利が上昇し、ハイテク株を中心に利益確定売り。午後に、追加米経済対策を巡る米政権と与野党の協議が物別れとの報道。ナスダックは1万0782.82」。

■原油は小反落(41.61)。「協調減産の縮小・主要産油国の増産との観測で売り。「OPECプラスの7月の協調減産の順守率が、6月から低下」。OPECプラスは5月に始めた日量970万バレルの減産を8月から縮小しているが、実はすでに7月から減産を縮小。インドで、7月の燃料需要が前年同月から大きく減少。原油輸入量が多いインドの需要落ち込みも原油先物の買い手控えに。「ロシア政府がコロナワクチンを承認した」との報道では原油価格も一時上昇」、●金は大幅安(1946.3)

■米国債は続落(利回り上昇0.64%)「一時は0.66%。ワクチン期待、今週実施の国債入札による需給悪化への警戒感。12日と13日に実施される10年物と30年物の定例入札は発行額が前回5月分から増額。11日には3年債入札が実施、需給懸念による債券売り。3年債入札の落札利回りは過去最低だが、市場実勢はやや上回った。海外中央銀行など大口投資家を含む「顧客の応札」が競争入札に占める割合は前回7月分から上昇。朝方発表の7月の卸売物価指数(PPI)は前月比0.6%上昇の高い伸び率。物価停滞が続くとの懸念がやや薄れ、債券売り」。

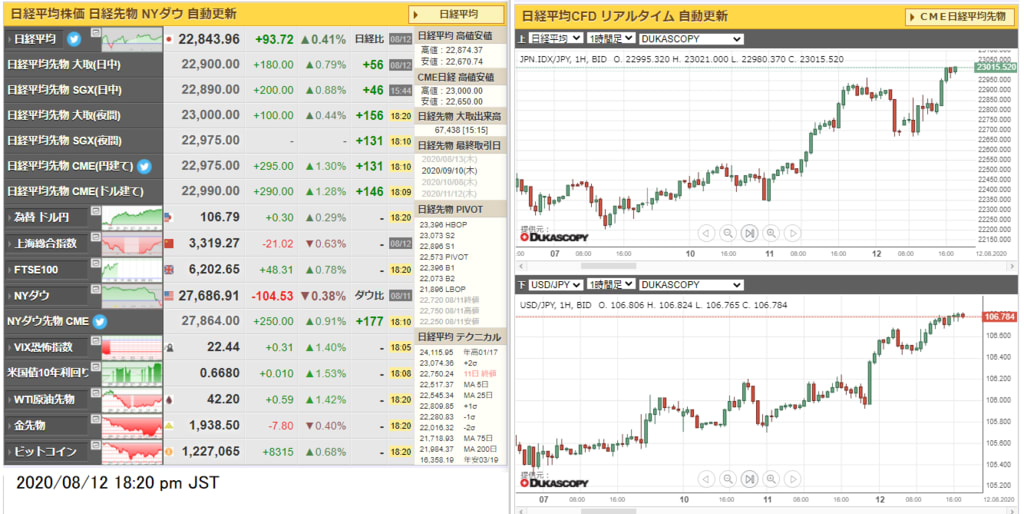

■日経平均先物夜間引けは、22700。

■(為替)105.94-106.68のレンジ 引けは106.50近辺。ユーロは、1.1729-1.1807のレンジで引けは125.05/1.1740近辺。 14:00更新 . . .

本文を読む