東京社労士会の後期必須研修「社会保険の果たす役割と勤労者皆保険への道~勤労者の『安心』の観点から~」(大妻女子大学の玉木伸介先生)を、eラーニングシステムにて受講。

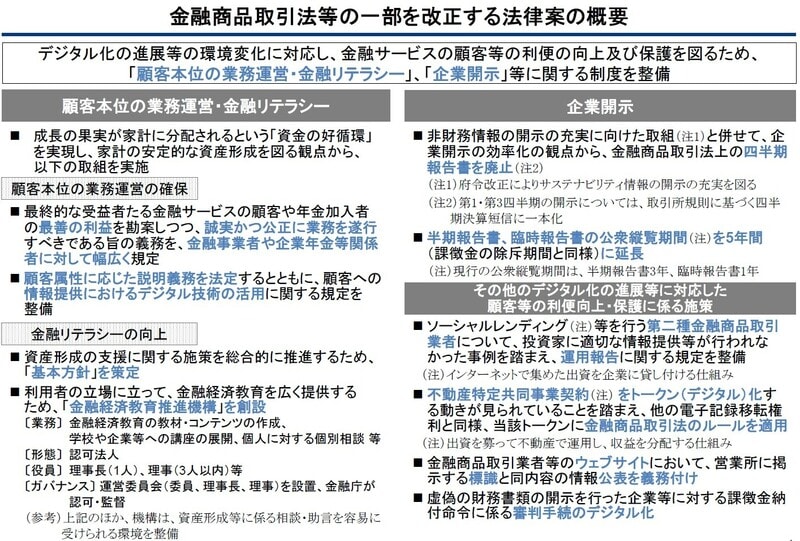

第211回国会に提出された「金融商品取引法等の一部を改正する法律案」(令和5年3月14日提出)は継続審査となったが、この法案を踏まえて、企業年金について勤労者の『安心』の観点から学んだ。⇒法律案説明資料

◇企業年金は「金融事業者」

〇3月に国会に提出された金融庁の法案が成立すれば、企業年金(DB、DC)を行う事業主は、「金融事業者」として扱われる。

―「金融サービスの提供及び利用環境の整備等に関する法律」(案)では、

第二条 金融サービスの提供等に係る業務を行う者は、次項各号に掲げる業務又はこれに付随し、若しくは関連する業務であって顧客(次項第十四号から第十八号までに掲げる業務又はこれに付随し、若しくは関連する業務を行う場合にあっては加入者、その他政令で定める場合にあっては政令で定める者。以下この項において「顧客等」という。)の保護を確保することが必要と認められるものとして政令で定めるものを行うときは、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない。

<金融サービスの提供等に係る業務を行う者>

DB、DCの事業主など。

〇企業年金は、従業員の老後の生活の安定のためのもの。その目的のために、税制優遇(企業年金は税制優遇の具体化)

〇企業経営者は、特にDCの場合、「最善の利益」について、よく考え、また、おそらく、従業員とよく話し合う必要がある。

・運用メニューは、従業員に有利なものにも不利なものにもなりうる。

・金融庁の政策の効果もあって、投資信託の運用コストは低下傾向。数年前の運用メニューを放置していると、「企業がちゃんと運営していれば払わなくて済んだ手数料を、従業員が払ってしまう」こととなる。⇒人事部長がより有利な運用メニューに見直して提供していれば…

・「運営管理機関にすべて任せている」は禁句。

<企業年金連合会「企業型確定拠出年金継続教育実践ハンドブック」(2021)p5>

・企業型DC制度において、加入者等は、事業主が提示した範囲で運用商品の選択を行い、その運用結果を受け入れなければなりません。運用の直接の責任は加入者等が負うものの、その前提においては事業主の責任も大きく、企業型DC制度は会社の運営する制度であることに事業主は留意すべきです。

・例えば、制度運営が不適切なまま放置され、提示される運用商品ラインナップが不適当(同じ運用対象、同じ運用方針を採っていながら、他の投資信託と比べて運用成績や手数料、解約時の条件等が著しく劣る運用商品のみ加入者等の選択肢として提供し続けた場合など)であったり、提供されるサービスが不足していたりしたことにより、加入者等の選択に制約が生じた場合、加入者等の老後資産形成に支障が生じ、事業主もその責任を問われる可能性があることを事業主は十分に留意しておく必要があります。

⇒DBは確定した給付をすればよい(積立不足は補うことが出来る)⇒しかしDCは補うことが出来ない⇒場合によったら訴訟になるかも⇒改正法「誠実かつ公正に」を裁判官はどう判断するか?

◇従業員に提供すべき「満足」

〇従業員の「満足」は、「高齢期における所得の確保」に十分によく資する企業年金であることから生ずるのではないか。

〇概念的に難しいのはDC。従業員の金融・運用に関する知識や姿勢は千差万別。したがって、「満足」の在り方も一様でない。

〇多くの従業員は情報弱者であり、教育による解決は部分的。⇒特に若い人

・教育しても、「人間の性」とでも言うべき「近視眼的」(遠い将来は小さく見える)、「過度にrisk-avert(回避的)/loving(上がり下がりがたまらん!)、「判断を回避」(判断を託す)などの傾向を除去することは困難。⇒老後資金の形成は難しい。

〇多くの従業員に「安心」と「満足」を与えるには、つみたてNISAの適用対象となる金融商品を金融庁が限定しているように、何らかの「干渉」を行わざるを得ないのではないか。

・金融資本市場は情報強者が情報弱者を捕食する弱肉強食のジャングル。従業員に対しては、管理された「自然公園」を提供すべきではないか。

〇DCの事業主は、従業員の「最善の利益を勘案しつつ、従業員に対して誠実かつ公正に」金融事業を遂行せねばならない。

⇒企業内で、DBは財務部、DCは人事部が担当していることが多い⇒人事部は金融の素人?

〇労使の「対話」の中で、「最善の利益」の具体像を煮詰めることを通じ、労使の間で共有された目的(その達成が従業員の「満足」に至るもの)を定め、金融商品の消費生活協同組合のような金融事業主体を目指すことが、一つの方向ではないか。

・DCは営利を目的としない点で、生活協同組合と類似。

<消費生活協同組合法>

(最大奉仕の原則)

第九条 組合は、その行う事業によつて、その組合員及び会員(以下「組合員」と総称する。)に最大の奉仕をすることを目的とし、営利を目的としてその事業を行つてはならない。

⇒最善の利益とは⇒社会保険は安全網(セーフティネット)

⇒民間生命保険会社では、年金保険で就寝の保険は出せない⇒長生きリスクを取れない⇒だから不利な商品が多い

⇒民間生命保険会社の医療保険では、公的医療保険制度を説明したうえで自社の商品を売らなければならない

◇「満足」の向こうにあるもの

〇従業員の「満足」と「安心」は表裏一体。

・誰でも老いるのであるから、老後の不安は全員に共通。

・従業員の間で「日常の家計管理をきちんとやり、会社の用意した制度の中でコツコツと運用していけば大丈夫らしい」という意識が生ずれば、大きな成果。

〇「満足」と「安心」の提供は、人的資本形成の一環でもあるのではないか。

⇒「人的資本形成」このことを忘れてしまうとろくなことがない⇒健康経営はコストがかかるが、しかしリターンがある

⇒勤労者皆保険・皆年金は定着している

⇒安い労働力はなくなるという意識が経営者に拡がっている⇒これからは「若者」は貴重品⇒頭の中を切り替えないと必ず潰れる⇒間口を広げないとダメ

第211回国会に提出された「金融商品取引法等の一部を改正する法律案」(令和5年3月14日提出)は継続審査となったが、この法案を踏まえて、企業年金について勤労者の『安心』の観点から学んだ。⇒法律案説明資料

◇企業年金は「金融事業者」

〇3月に国会に提出された金融庁の法案が成立すれば、企業年金(DB、DC)を行う事業主は、「金融事業者」として扱われる。

―「金融サービスの提供及び利用環境の整備等に関する法律」(案)では、

第二条 金融サービスの提供等に係る業務を行う者は、次項各号に掲げる業務又はこれに付随し、若しくは関連する業務であって顧客(次項第十四号から第十八号までに掲げる業務又はこれに付随し、若しくは関連する業務を行う場合にあっては加入者、その他政令で定める場合にあっては政令で定める者。以下この項において「顧客等」という。)の保護を確保することが必要と認められるものとして政令で定めるものを行うときは、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない。

<金融サービスの提供等に係る業務を行う者>

DB、DCの事業主など。

〇企業年金は、従業員の老後の生活の安定のためのもの。その目的のために、税制優遇(企業年金は税制優遇の具体化)

〇企業経営者は、特にDCの場合、「最善の利益」について、よく考え、また、おそらく、従業員とよく話し合う必要がある。

・運用メニューは、従業員に有利なものにも不利なものにもなりうる。

・金融庁の政策の効果もあって、投資信託の運用コストは低下傾向。数年前の運用メニューを放置していると、「企業がちゃんと運営していれば払わなくて済んだ手数料を、従業員が払ってしまう」こととなる。⇒人事部長がより有利な運用メニューに見直して提供していれば…

・「運営管理機関にすべて任せている」は禁句。

<企業年金連合会「企業型確定拠出年金継続教育実践ハンドブック」(2021)p5>

・企業型DC制度において、加入者等は、事業主が提示した範囲で運用商品の選択を行い、その運用結果を受け入れなければなりません。運用の直接の責任は加入者等が負うものの、その前提においては事業主の責任も大きく、企業型DC制度は会社の運営する制度であることに事業主は留意すべきです。

・例えば、制度運営が不適切なまま放置され、提示される運用商品ラインナップが不適当(同じ運用対象、同じ運用方針を採っていながら、他の投資信託と比べて運用成績や手数料、解約時の条件等が著しく劣る運用商品のみ加入者等の選択肢として提供し続けた場合など)であったり、提供されるサービスが不足していたりしたことにより、加入者等の選択に制約が生じた場合、加入者等の老後資産形成に支障が生じ、事業主もその責任を問われる可能性があることを事業主は十分に留意しておく必要があります。

⇒DBは確定した給付をすればよい(積立不足は補うことが出来る)⇒しかしDCは補うことが出来ない⇒場合によったら訴訟になるかも⇒改正法「誠実かつ公正に」を裁判官はどう判断するか?

◇従業員に提供すべき「満足」

〇従業員の「満足」は、「高齢期における所得の確保」に十分によく資する企業年金であることから生ずるのではないか。

〇概念的に難しいのはDC。従業員の金融・運用に関する知識や姿勢は千差万別。したがって、「満足」の在り方も一様でない。

〇多くの従業員は情報弱者であり、教育による解決は部分的。⇒特に若い人

・教育しても、「人間の性」とでも言うべき「近視眼的」(遠い将来は小さく見える)、「過度にrisk-avert(回避的)/loving(上がり下がりがたまらん!)、「判断を回避」(判断を託す)などの傾向を除去することは困難。⇒老後資金の形成は難しい。

〇多くの従業員に「安心」と「満足」を与えるには、つみたてNISAの適用対象となる金融商品を金融庁が限定しているように、何らかの「干渉」を行わざるを得ないのではないか。

・金融資本市場は情報強者が情報弱者を捕食する弱肉強食のジャングル。従業員に対しては、管理された「自然公園」を提供すべきではないか。

〇DCの事業主は、従業員の「最善の利益を勘案しつつ、従業員に対して誠実かつ公正に」金融事業を遂行せねばならない。

⇒企業内で、DBは財務部、DCは人事部が担当していることが多い⇒人事部は金融の素人?

〇労使の「対話」の中で、「最善の利益」の具体像を煮詰めることを通じ、労使の間で共有された目的(その達成が従業員の「満足」に至るもの)を定め、金融商品の消費生活協同組合のような金融事業主体を目指すことが、一つの方向ではないか。

・DCは営利を目的としない点で、生活協同組合と類似。

<消費生活協同組合法>

(最大奉仕の原則)

第九条 組合は、その行う事業によつて、その組合員及び会員(以下「組合員」と総称する。)に最大の奉仕をすることを目的とし、営利を目的としてその事業を行つてはならない。

⇒最善の利益とは⇒社会保険は安全網(セーフティネット)

⇒民間生命保険会社では、年金保険で就寝の保険は出せない⇒長生きリスクを取れない⇒だから不利な商品が多い

⇒民間生命保険会社の医療保険では、公的医療保険制度を説明したうえで自社の商品を売らなければならない

◇「満足」の向こうにあるもの

〇従業員の「満足」と「安心」は表裏一体。

・誰でも老いるのであるから、老後の不安は全員に共通。

・従業員の間で「日常の家計管理をきちんとやり、会社の用意した制度の中でコツコツと運用していけば大丈夫らしい」という意識が生ずれば、大きな成果。

〇「満足」と「安心」の提供は、人的資本形成の一環でもあるのではないか。

⇒「人的資本形成」このことを忘れてしまうとろくなことがない⇒健康経営はコストがかかるが、しかしリターンがある

⇒勤労者皆保険・皆年金は定着している

⇒安い労働力はなくなるという意識が経営者に拡がっている⇒これからは「若者」は貴重品⇒頭の中を切り替えないと必ず潰れる⇒間口を広げないとダメ

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/350bffdb.2914552e.350bffdc.2832d752/?me_id=1280791&item_id=10000210&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fgoo-kogiku%2Fcabinet%2Fwagashi%2Fkkt_sn201909.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

※コメント投稿者のブログIDはブログ作成者のみに通知されます