私は、経済、財政にとても疎い。そこで、勉強しながら分からないことを整理してみる。

1.プライマリーバランスの悪化は、将来世代の負担になるという意見

プライマリーバランスというのは、日本の基礎的財政収支のこと。収入(税収)から支出(社会保障費、地方に分配する地方交付税交付金、それから、公共事業・教育・防衛費など)を引いた収支が赤字か黒字かを指す。

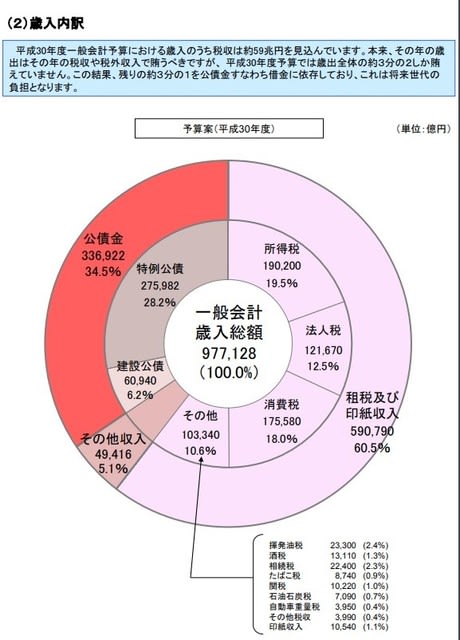

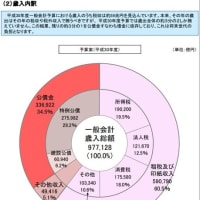

平成30年度の歳出は、97.7兆円、しかし、歳入は、税金+その他収入を合わせて64兆円。その不足分33.6兆円を公債(借金)で賄っている。実は、歳出の97.7兆円のうち23.3兆円は、それまでの借金(公債)の利息と償還費に充てられている。

普通国債残高以外にも借入金や地方債務残高などの長期債務があり、これらを国・地方の双 方について集計した「国及び地方の長期債務残高」は、平成30年度末に1,107兆円(対GDP比196%)に 達する見込み。

財務省は、これでは、将来世代の負担になるので、財政の健全化(収支のバランスを均衡)が不可欠であり、増税が必要だと言っている。

2.日本政府の借金は、問題ないという意見

(三井住友銀行チーフエコノミストの西岡純子さんの記事より。彼女は、そうではないと言っているのだが、ここでは、その前段の一般的に大丈夫だと思われていることをまず記載する。)

日本政府の借金体質は、問題ないという意見があり、その要因として、次の3つが挙げられる。(1)日本は純債権国だから大丈夫、(2)経常黒字国だから大丈夫、(3)安定保有の投資家に支えられているから大丈夫。

(1)日本は、純債権国だから大丈夫

日本は、270兆円相当(GDPの約半分)の純債権を保有する。海外への資金調達の依存、つまり負債よりも、海外への投資や資金の貸し出しなどの資産が多い。

巨額の純債権が積み上がった背景は、日本が貯蓄体質であることがある。

経済活動によって得られた所得のうち、投資や消費に回りきらない分が貯蓄として、多くが銀行に預金として預けられている。銀行はその資金を有効に活用するべく、自ら海外の債券に投資をしたり、融資などで取引企業の海外進出の支援をしたりする。

日本企業の海外進出の実績は、海外企業の買収であれば株式取得の形式で、あるいは工場の新設・拡張といった直接投資として実績が計上される。一方の対外債務は、外国人投資家が日本の証券(株式・債券)を購入したり、日本企業が海外から借金をしたりすることで積み上がる。

もし日本国債に何らかの危機が生じ、市場が混乱することで海外の資本が日本から加速度的に逃げ出すと、まず起きる問題は、国をまたいだ資金のやり取りである。特に、外貨でのやり取りが即座に逼迫する。そうした有事に、純債権が潤沢にあれば、それがバッファーになる。

(2)経常黒字国だから大丈夫

日本では、企業が海外との経済・金融取引で儲けた資金は、一時的にでも銀行部門に預金として歩止まる。その資金が国債発行の安定消化に貢献するため、経常黒字国の国債市場は安泰である。

(3)安定保有の投資家に支えられているから大丈夫

日本国債(政府短期証券除く)の保有構造は大まかに言うと、4割が日本銀行、2割が民間銀行、3割が保険会社・年金基金、1割が海外投資家だ。

2013年に異次元緩和が始まる前の日本銀行の保有比率は1割程度だったが、この5年間で飛躍的に高まった。

日本政府の債務は、円建てで発行されている。このため返済を求められれば、日銀でお金を刷ることにより、すぐに返すことができる。

3.財政の健全化(プライマリーバランス(PB)を均衡にする)をすると、景気が悪化してさらに財政が悪化し、貧困・格差社会が拡大し、国際競争力の低下や国力が低下することになる

(これは、「プライマリー・バランスの黒字化」が日本を滅ぼす7つの理由=内閣官房参与 藤井聡によります。)

PBを均衡にするということは、税収の範囲で支出しましょうということ。デフレで税収が少ない場合には、どんどん支出が削られることになる。

デフレを脱却したいのであれば、内需(消費や投資)を増やさなければならないのに、支出が削られると、デフレから脱却できない。

デフレが続けば、貧困・格差社会が拡大する。

日本は、98年にデフレ化し、その後国債発行が急増。財政悪化の要因は、デフレ。だからPBを均衡化させると企業も国も投資をしなくなるので、さらにデフレ化する。

政府が公共投資を抑えれば、インフラの維持・整備が進まず、企業が投資を抑えれば、国際競争力が低下する。

軍事費も削減され、防災力も低下する。文化も衰退する。

4.アベノミクスは、借金(国債を発行)をして、景気拡大を図っているが、日本の借金は、問題がないとは言い切れない

上記の3で述べた理由から、安部政権は、国債を発行し、税収以上に支出して、景気拡大を図っている。上記の2で述べたように、国が借金をしても、日本は、純債権国だし、経常収支は黒字だし、国債を円で国内銀行や国内企業、さらには日銀が購入しているのだから、問題ないというのが、いわば政府寄りの意見だ。

しかし、上記2に引用した三井住友銀行の西岡さんは、国債は、安泰であるといわれる3つの点について、懸念を表明している。以下の「 」は、引用。

(1)純債権は、民間企業が持っているので、仮に「国の債務の返済が滞るような事態に陥った場合、民間企業がわざわざ資産を投げ打って国の財政のために資金繰りを調整するかといえば、あり得ない話だろう。」

(2)「経常黒字があるから「大丈夫だ」という論は、日本では、企業が海外との経済・金融取引で儲けた資金は、一時的にでも銀行部門に預金として歩止まる。その資金が国債発行の安定消化に貢献するため、経常黒字国の国債市場は安泰という解釈だ。しかし、東日本大震災以降の日本の経常収支のフローは大きく変わった。すなわち、原子力発電よりも発電コストの高い火力発電などに依存し続けなければいけない現状で、LNGなどのエネルギー原材料の調達は輸入に頼っている。また、年間70兆円近くに上ぼる輸出についても、トランプ大統領が日本企業に対し米国内での現地生産を促す圧力は止まりそうになく、対米貿易は今後、黒字幅が縮小する可能性がある。」

(3)「安定保有の投資家に支えられているから大丈夫だとの議論にもつながるが、いかに資金が国内に歩止まるとはいえ、それが未来永劫、国債消化に充当され続けるという保証はどこにもない。護送船団行政のもとにあったかつての金融業界であれば、そうした発想はあったかもしれない。しかし、体制は変わり、銀行も一投資家として国債の発行・流通市場に参加する以上、国債を引き受けたり購入したりするメリットがなければ、必要以上に「国債消化」で協力する合理性はない。メガバンクの一角がプライマリーディーラーの権限を返上したのはこうした理由であり、それは至極もっともな行動だ。」

国債保有の1割を占める海外投資家は、いざとなった時には、資金の引き揚げは、早い。民間銀行については、国債をゼロにすることはないが、日銀の異次元緩和とマイナス金利政策により、国債の保有額を大きく減少させてきた(ピーク時からすでに国債保有は3分の1程度にまで圧縮している)。特にマイナス金利により、銀行が主に保有している中長期の国債利回りがマイナスとなってしまい、国債での運用がしづらい状況にある。

5.日本の国債の格付けが低下→海外からの資金調達金利が上昇

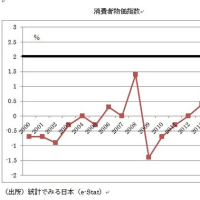

日本の国債の格付けは、1995年頃には、格付け機関のムーディーズが「Aaa」、スタンダード&プアーズが「AAA」、フィッチ・レーティングスが「AAA」でしたが、年を経るごとに低下し、2016年には、「A1」、「A+」、「A」となっている。2018年10月20日では、韓国、中国よりも低い23位となっている。

日本の国債の格付けが下がるということは、日本への危機感の表れであり、金融機関などが資金を調達する折に、高い金利を支払う必要が出てくる。

6.インフレターゲット2%が達成されると、円安になり、借金が実質的に減少する

これは、以下からの引用です。

インフレ目標の2%が達成すると、円安傾向になり、企業の輸出に有利で株価も上昇する。

インフレが続けば、政府の膨大な借金も相対的に目減りする。

この引用の公的年金が目減りするところは、ちょっと良く分からないので、別のからの引用。

2014年に公的年金が「物価スライド」から「マクロ経済スライド」に変更された。これまでは、物価が上昇すれば、年金支給額も上昇したのだが、マクロ経済スライドでは、「物価上昇率ースライド調整率(0.9%)」となったため、物価上昇よりも目減りするようになっている。インフレ率2%だと、2-0.9=1.1%しか、公的年金は、アップされない。

++++++

7.まとめ

財務省は、増税をして、プライマリーバランスを取りたいとしている(上記1)。しかし、それだと、またデフレになってしまう(上記3)。アベノミクスのように、国債を発行し、金融を緩和して、インフレを起そうというのが現在必要であって(上記6)、日本の国債は、大量発行しているが、ギリシャとは違って安全だ(上記2)。今やることは、財政を均衡させて経済を委縮させるのではなく、経済の膨張を計ることが大切なのだという反対意見がある。

一方で、(上記4)のように、今のように国債を発行し続け、格付けが下がるなど(上記5)日本への信用が無くなれば、安全だという神話は、すぐに崩壊するという意見もある。

以上が、ネット検索で出てくる、右左真逆の意見。

経済・財政・金融には、素人の私が考えるに、GDPの倍以上の借金体質にして(カンフル注射を大量に投入し)も、経済は、正直で、インフレターゲット(物価上昇率)2%は、達成できていない。確かに、名目GDFPの伸びはプラスになっており、企業の設備投資も増え(といっても、規模別には、大企業中心、経常収支額の方が設備投資額よりも多い、有利子負債変換やM&Aなど企業体質強化に向かっているなど、少し毛色が変わってきている)、賃金も上昇しつつあるが、オリンピック景気、団塊世代の引退による人手不足などが背景にあると思われる。

カンフル注射をして需要を拡大させようと思っても、多くの人々にどうしても欲しいものというのが減りつつあり、若い人には、自動車や住宅などでシェアする傾向が増加しているし、総人口が減少するなかで、いくら供給を増やしても、需要が底冷えしているのではないかと思う。

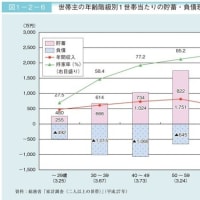

年金受給者にとって、低金利は、厳しい。老後に不安があれば、なおのこと財布のひもを締める。働き盛りは、生活に苦しい。預貯金の多くを持つ高齢者(図参照)が孫などにお金を使うことで消費は伸びるのだろうが、高齢者は将来が不安でお金を使いたがらない(図参照:貯金するのは、将来に不安があるからが約5割)。

国内需要が笛吹けど踊らないのであれば、カンフル注射を打ち続けるのは、身体に良くないのではないだろうか。

オリンピックバブルが終演した折には、悲しい現実が待っているのではないか。

折しも世界的には、「持続可能性」という目標が打ち出されている。持続可能性を高めるために、自然エネルギーに転換した社会に作り変えるための新しい投資を行うとか、森林を再生させるために新しい投資を行うとか、シェア社会のための制度設計をするとか、縮小社会に向けて、縮小だけれども高い文化度を持つ幸せを感じられる社会に移行するのはムリなのだろうか。望ましい姿を描き、もしかすると、一時、苦しいかもしれないけれど、それに向かって新しい一歩を踏み出すことは、ムリなのだろうか。

バブル崩壊から30年経っただろうか。これは、有難い転換の時期と捉えるべきではないのか。昔の夢を追いかけるのではなく、新しい夢を見つけるべきではないのか。

今の日本は、高齢者になったのに、ヒアルロン酸注射で若返ろうとする醜い年寄にみえる。高齢者なりに、美しい高齢者になれば良いのではないのか。人は、却って尊敬してくれるはずだ。

(経済学的にどのような過程を描くべきなのかは、残念ながら、今の私には、書けないのだが、日本が美しい成熟した高齢者になるためのプロセスは、追って描きたいと思う)

※コメント投稿者のブログIDはブログ作成者のみに通知されます