facebookで、まことしやかに流れてきたシェア記事・・・。

「年金の運用損失が21兆円。これを隠すために、SMAPの解散報道が行われた」

という、馬鹿馬鹿しい話。

ま、これはデマだったんですけどね。

拡散した本人が謝罪してますので。

・・・なんですが、信じているあほぅもいるので、

元、資産運用会社勤務の人間としては、どうしても黙っておれず、

くろべ体験航海レポートの途中ですが、吠えさせて頂きますよ、っと。

まともな金融知識があれば、騙されない・・・というか、

ちゃんと調べればわかることなんですけどね。

まず、国会で「ミスター年金・長妻」が、

GPIF(年金運用してるとこ)が、ポートフォリオ(債券とか株式の組み合わせ)を変えたことに対して、

「最大で21兆円の損失が出る恐れがある!」と吠えたことが、発端と思われます。

これ、「損失の恐れがある」→「損失する」に、勝手に脳内変換して拡散したってことです。

故意か、ミスかはわかりませんが。

で、ミスター年金が吠えた理由は、以下の通りです。

年金は、元本割れしないように・・・しないように・・・と、債券の割合を多くして運用されていました。

これを、安倍政権になって、株式の割合を増やすように、ポートフォリオを組み替えたんですね。

資産運用をする際、債券&株式分散して運用することは基本なんですけども、

この、債券と株式の割合がミソなんです。

どちらを多くするかで、それぞれ一長一短ありますので。

その前に、「リスク」という言葉がありますけど、その言葉の意味を誤解している人が、非常に多いですよね。

大半の人は、マイナス要因や、危険を多く抱えることを「リスク」と考えますよね。

この場合、資産が減ることを「リスク」だと考える人が多いと思います。

ぶ~~~っ

リスクとは、振れ幅のことです。

お金が減る・増えるどちらにも振れる、その振れ幅のことです。

なので、

「リスクが低い」とは、お金は減らないけど増えもしない(例:定期預金)

「リスクが高い」とは、お金が増えるかもしれないけど減るかもしれない(例:株)

ざっくりいうと、こういうことです。

で、このリスクは、債券と株式の組み合わせの割合で変わってきます。

債券>株式 メリット:元本割れする可能性が低くなる

デメリット:資産が増えにくい

つまり、リスクが低い

債券<株式 メリット:元本割れする可能性が高くなる

デメリット:資産が増えやすい

つまり、リスクが高い

で、長妻は、年金は絶対に元本割れしてはならないので、安定運用すべきなのに、

株式の割合を増やして、リスクを高めるとは何事だ

失敗したら、最低で21兆円もの損失が出てしまうぞ

と、息巻いたわけですね。

あ~、この人が本気でこう思っているなら、ミスター年金とか言われている割に、資産運用の知識皆無のただのバカです。

そうでないなら、民主党お得意の、自民党批判の材料として持ち出しただけです。

そもそも、資産運用って、マイナス分の金額だけを論じるものではないから。

意味ないので、それ。

マイナス、プラスは金額そのものではなく、年率何%で運用しているか、が重要です。

ここで重要なのは、こういうファイナンスリテラシーが低い人・・・

つまり、金融知識に乏しい人というのは、金額面のことしか意味がわからないので、

我々のような一般ピーポーが、

「21兆円もの損失」

とか、聞いちゃうと、

「えらいこっちゃ!将来の年金は大丈夫か?!」

と恐ろしくなり、

「安倍よ、なんてことしてくれたんだ!」

と思っちゃうわけで、民主党の狙いはまさにこれなんですね。

知識がないと、バカから簡単にだまされちゃうんです。

まぁ、現在、TVしか見ない人というのは、まちがいなく、様々なリテラシーが欠如している人ですから。

そういう、かわいそうな方が、民主党のターゲットにされているわけですね。

じゃあ、年金は心配ないのか?ってことですけど、別にそんな心配ないですね。

現在の、GPIFが公表しているポートフォリオはこんな感じです。

(GPIF公式HPより)

このパイチャート、私の感覚ではちょっと気持ち悪い割り方になってます。

まぁ、たぶん、一般的な日本人の感覚に合わせてあるんだと思うんですけど、

国内債券・国内株式・外国債券・外国株式

となっています。

私的には、債券:株式でまとめて欲しかったです。

そしたら、債券比率と株式比率がわかりやすいので。

・・・それはさておき・・・

これを見て頂くとわかるように、債券の割合は50%です。

ぶっちゃけ、ポートフォリオ的にはぜんっぜん、無理してません。

そんなにハイリスクな組み合わせではないです。

長妻は、ここの株式の割合を増やしたことに対して、文句言ったわけです。

株式の割合を増やすということは、債券を減らして株式に移行した・・・つまり、

債券を売って、株式を買った=リスクを高めたからです。

でも、株式の割合を増やしても、債券が50%だから別に問題ないですけどね。

表面的な出来事だけを、一部だけを切り取って批判するのは、サヨクの常套手段ですが、

ここでも、その手腕がいかんなく発揮されています。

全体像をよく見るとわかりますよ~(笑)

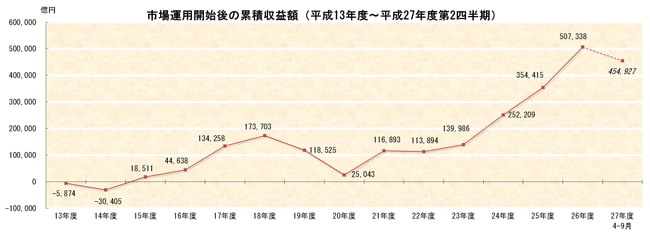

(GPIF公式HPより」

これ、平成13年度から平成27年までの年金預り資産残高の推移です。

よ~~く見てください。

平成13年、14年とマイナスですねぇ・・・元本割ってます(笑)

14年なんて、マイナス30%ですよ・・・。

で、この時何が起こっていたかと言いますと・・・ITバブルの崩壊ですね。

この時のポートフォリオがどんなだったかわかんないですけど、

年金なんで、どう考えても、そんなにハイリスクな運用はしていなかったと思いますね。

もう一つ見てみましょう。

平成20年も、大きなマイナスになっていますね。

この時は・・・そう、リーマンショックに端を発したサブプライム問題がありましたね。

こうやって、運用状況を見ていくと、

大きく下落している時には、必ず何かが起こっていることがわかります。

そして、本題ですが・・・

現在の安倍政権になってからの運用状況を見てくださいね。

平成24年からです。

対して、民主党政権時代の運用状況と比較してください。

平成21年から平成24年までの間です。

・・・これが答えですし、事実なんです。

仮に、長妻の言う通りに最大マイナス21兆円の損失が出たとしましょう。

ざっくり計算しても、せいぜいマイナス15%程度です。

なんか、問題ですか????

マイナス15%でも、民主党政権時代まで届かないですねぇ(笑)

この状況は、紛れもなく年金運用は巧くいっているわけです。

ついでに言いますと、資産運用で、最も元本割れの危機を回避する方法は、運用期間を可能な限り長くすることです。

年金なんて、何十年も運用していくものなので、まぁ、元本割れする可能性はどう考えても極めて低いですよね。

あと、直近で27年度が下落しているじゃん!って思う人もいると思いますが、上がり下がりがあるのが当たり前なので。

ちなみに、マーケット状況だけじゃなく、ファンドマネジャーが交代した時も、下がったりします。

これが、どの要因で下がったかまでは調べていなんでわかんないんですけどね。

誰か知ってたら教えてくださいませ。

あ、日経平均株価だって、2万円超えたましたよね。

今、年明け早々マイナス続きでヤイヤイ言われてますけど、

せっかくなので、こちらも見てみましょう。

さっき同様に、民主党政権時代と比較してください~2009年です。

民主党支配の暗黒時代が終わってから、株価は上昇していますね。

これが、答えです。

こういう、安倍政権の実績はTVまず、ふれません。

株価は毎日流れますが、これが、安倍政権の実績とは絶対に言いません。

ちなみに、日経平均と政権評価が何の関係があるのかと思う人のために、一応説明しておきますと、

日経平均・・・日本株の買い手のほとんどは「外国人投資家」という、なんか不思議な人たちです。

日本国内の機関投資家(年金運用や保険運用をしているプロの投資家)の割合はかなり少ないんです。

たしか、1%ちょっと位だったと思います(変わってたらゴメンね)

個人投資家なんて、数にも入りませんよ・・・額が少ないんで。

(あ、額が少ないって、こういう規模の投資から見ると、数億とかでも「はした金」です)

・・・つまり、日経平均は「外国人投資家」の売り買いに左右されるんですね。

外国人・・・ふわっとしていますが、日本人以外ってことなので、

海外(もちろん、中国・半島以外の)からの日本の評価が、反映されるつーことです。

ざっくりいうと。

私がこういう仕事をしていた時、日経平均株価が2万円に近づきつつあったものの、

残念ながら届かなかったんですよね。

・・・なんで、私は「もう、日経平均が2万円台復活することはない」と思っていたんです。

復活しましたね・・・本気で驚きました。

ま、ともかくも、これが、中国・半島以外の安倍政権の評価です(笑)

少なくとも、足りないと言われている年金のベースを増やさないといけないので、

増やすためにポートフォリオを変えて、実際に運用に成功しています。

ちなみに、現在は年率・約2.8%で運用されています(言うまでもなく複利で)

ってことは、約26年で元本は2倍になる計算です。(←72の法則ね)

今、定期預金の金利は0.33%・・・すると、元本が2倍になるのに218年かかります(爆笑)

なんだかんだ言って、年金、がんばってますよ・・・。

安倍政権が、必死に国民の未来を考えて、がんばっている証左だと思うのですが、いかがでしょう?

あと、できることから手をつけて改革して行ってますね。

そう考えると、憲法改正前に、安保法制に手をつけたこともすんなり理解出来ると思います。

ちなみにですが、日本国債の格付けは、現在シングルAです。

その理由は、借金が多いからと言われていますが、それだけじゃないですね。

国家元首がコロコロ変わることと、何より、

日本は国防力が低く侵略される可能性が高いと見なされいるからです。

・・・結局、ここに繋がってくるわけです(笑)

ってことで、国防を語るに国防・軍事だけ見ててもだめなんですよね~。

そういうことに気づいている、自衛官の意識の高い幹部さんは、経済の勉強する必要性を感じてる方も、

やっぱりいらっしゃいますしね。

なんにせよ、つながりを知ること、そして、全体から見ること、何より、知識をつけることだと思います。

そしたら、TVの情報がおかしいかどうかわかりますから。

ついでにいうと、TVがゴシップネタばかりなのは、TV見る連中のリテラシーが低く、

まともな内容を報道しても、食いつかないからです。

だから、レベルの低い方に合わせていくので、さらにTVはつまらなくなり、

ますます、TV離れがおきていくわけです。

そう考えると、民主党初めとする、頭のおかしいサヨク政党は、

TVしかみない、頭悪い連中向けに、奴等はマーケティングし、パフォーマンスしているので、

いちいち、それに関して腹立ててもしかないってことです。

総論としては、陰謀論もいいんですけど、ちゃんと勉強はしようね~ってことです。

ま、あれですよね。

集団的自衛権から徴兵制が始まるとか、本気で思っているおバカさんたちと、年金損失21兆円で騒ぐ人たちはリンクしてますから、

…そういうことです(笑)

・・・以上。