本ブログ 総目次へ戻る

このカテゴリの目次へ戻る

物価の上昇が続いている。物価の安定目標2%を達成したのだから円安を「是正」するために金融緩和もやめるべきだという意見も出始めている。原因の一つとされる円安は日銀の失策だということらしい。*1

もちろん異次元の金融緩和を永遠に続けるわけにはいかない。どこかに出口があるだろう。その出口とはどこか?どのような指標が考えられるのか?今日はそんな話だ。世間の議論では注目されていない点を主として議論するつもりだ。

1.物価の現状

日銀の金融緩和は2%ずつ毎年物価が上がっていくことを目指している。それが達成できた時が出口である。いまの物価水準は2%という目標を達成しているのだろうか?毎年2%ずつ上がっていく状態になっているのだろうか?

消費者物価指数の対前年同月比を追ってみよう。

2021年の9月から対前年同月比はプラスとなり、現在に至っている。2022年4月から対前年同月比が2%を超えた。この2022年4月が重要な節目である。2023年も対前年同月比が2%を超え続けるのか、ここが注目点だ。

2.新規求人件数

金融緩和の出口は景気判断による。景気判断を論じるときに労働経済指標に目が行かないのは怠慢でしかない。アメリカの雇用統計には目が行っても日本の雇用統計に目が向かないのは信じられないことである。

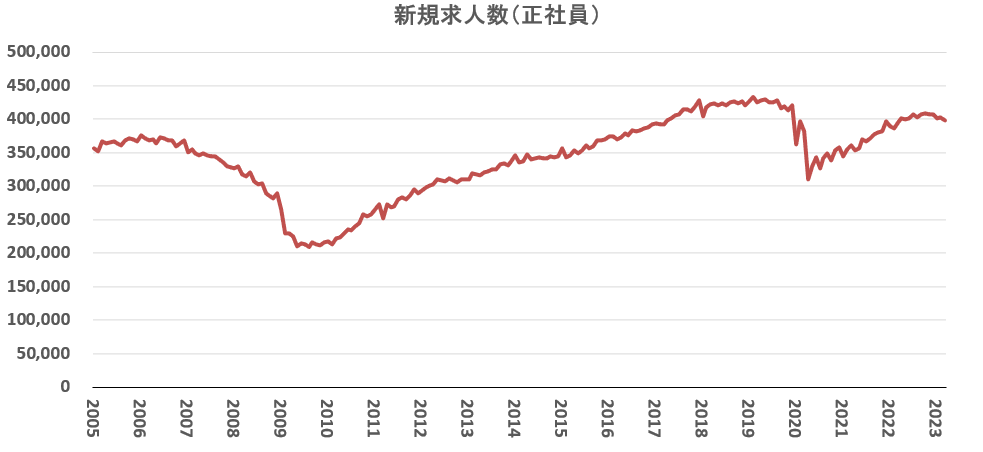

筆者は職業安定統計の「新規求人件数 正社員」が景気の瞬間風速測定ツールとして一番優れている、と考えている。上のグラフだ。一見して分かる通り、コロナ前の水準に回復していない。コロナ前の増加トレンドに戻すどころか最近は頭打ちから減少に転じそうな気配すらある。

正社員の新規求人件数は、事業の拡大を表している。すなわち投資の拡大であり企業の長期期待の指標となる。コロナ禍でしぼんだ長期期待が為替の変動による先行き不透明感でさらに低下していると考えられる。

では新規求人数と物価の相関はどうなっているだろうか。これは先ほど節目として指摘した2022年4月で分けると分かりやすい。

2022年3月まで

R2値が0.8566と強い相関がみられる。新規求人数と消費者物価はどちらかがもう一方の原因という関係ではない。両者ともに総需要の関数である。総需要の拡大が消費者物価と新規求人の二つの現れ方をしたということだ。総需要の拡大と消費者物価、総需要の拡大と新規求人の拡大、それぞれに強い相関がある。考えてみれば当たり前である。

この期間の一次近似からすると新規求人10000人増減に対応する消費者物価指数は0.6ポイント増減ということになる。これは常に該当するわけではない。あくまで「この期間」である。

2022年4月以降

ところが2022年4月以降、R2値は0.1219と低下し、求人と消費者物価に相関がなくなる。これ以降は強い相関が見いだされるのは為替である

3.為替と物価

この間の為替を追ってみると2022年4月から円安の基調が顕著になっている。先ほどから指摘している節目だ。

次は為替と物価の相関をグラフにしたものである。R2値は0.88となっており相当高い。グラフ中の数式のとおり対ドル為替10円の変動が1.253ポイントとなって表れる。

以上をまとめると

- 2022年3月まではコロナ禍の外出自粛で大きく落ち込んだ新規求人数は、すぐに回復を始め緩やかな円安と相まって消費者物価を押し上げた。

- 2022年4月以降、米国の金利引き上げによって生じた円安によってコストが上昇し、先行き不透明感から企業の長期期待が低下した。新規求人数は頭打ちなのに物価が上昇するという事態を迎えている。

- コロナは総消費の抑制を招いたがこれは一時的なものである。一方で政府は大掛かりな財政支出を行い総需要の減退を補った。

- 今採るべき方策は新規求人数をコロナ以前のトレンド線に乗せるような景気拡大策である。

こういう時に金融緩和の出口などあるわけはない。円高にできるとして(それができるとは思えないが*2)物価水準が下がりだせばさらに投資は冷え込むだろう。

繰り返すが、景気判断を論じるときに労働経済指標に目が行かないのは怠慢でしかない。アメリカの雇用統計には目が行っても日本の雇用統計に目が向かないのは信じられないことである。期待はしていないが少なくともナショナルセンターとその支持政党は雇用統計から経済を論じるべきではないだろうか。

- *1*2:アメリカの景気は過熱している。だから金利が上がる。日本の総需要は、今のところ頭打ちとなっている。だから金利が上げられない。物価対策として利上げに動いたら災厄が待っている。出口の指標は労働経済指標であるべきだ。ざっくりした話だが、コロナ前の上昇トレンドを現在に延長した新規求人数(正社員)が50万人を超える時点だろう。(知らんけど)

金融政策の基本的な考え方と経済・物価情勢の今後の展望内外情勢調査会における講演

日本銀行総裁 植田 和男

*おおむね安心できる中身だ。よーく読むと賃上げ(=物価の安定目標)には需給ギャップの解消が必要だ、と書いてある。これは黒田日銀からの変わらぬスタンスだ。