本ブログ 総目次へ戻る

以下は2023家計調査年報を筆者が加工したデータを基にしている

税と社会保障の給付と負担

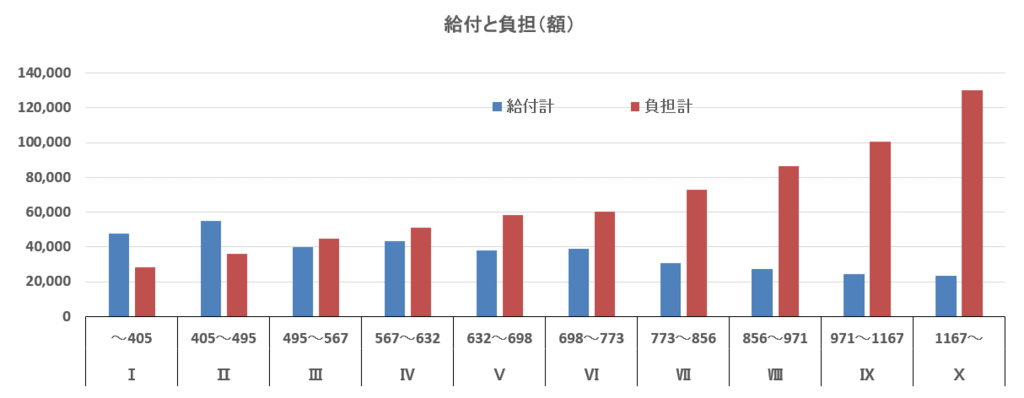

上図は家計調査を基にした税と社会保障の給付と負担の実際である。医療、教育等の現物給付は入っていない。給付と負担の各項目は以下のとおりだ。グラフのローマ数字の上は年収の幅を示している。Ⅰ(第1十分位)は405万円以下ということだ。

給付:公的年金給付、他の社会保障給付

負担:

税負担(勤労所得税、個人住民税、他の税)

社会保障負担(公的年金保険料、健康保険料、介護保険料、他の社会保険料)

年収500万円以下では給付が負担を上回っているように見える。再配分機能はそれなりに機能しているかのようだ。これは年金給付が入っているためであり、年金給付を除外した、親と同居していない場合はどうだろうか?

上図から年金給付を抜いたのが下図である。

全ての所得階層において負担が給付を上回っている。ただし、ここから「ほら、やっぱり『やらずぼったくり』なんだ」という結論に飛びついてはいけない。最初に書いた通りここには医療、教育、介護などの現物給付は含まれていない。上図の差分の合計が、政府や自治体の一般会計、健康保険、介護保険を担っているのだから。

日本の再配分構造はそれほど捨てたものではない。ということは以下を参照されたい。

「政府の財政を考えるシリーズ」振り返り

共働きモデルは世帯間の所得格差を拡大している

「夫の所得が高いほど妻の就業率は下がる」ことをダグラス・有沢の法則というが、今は昔である。

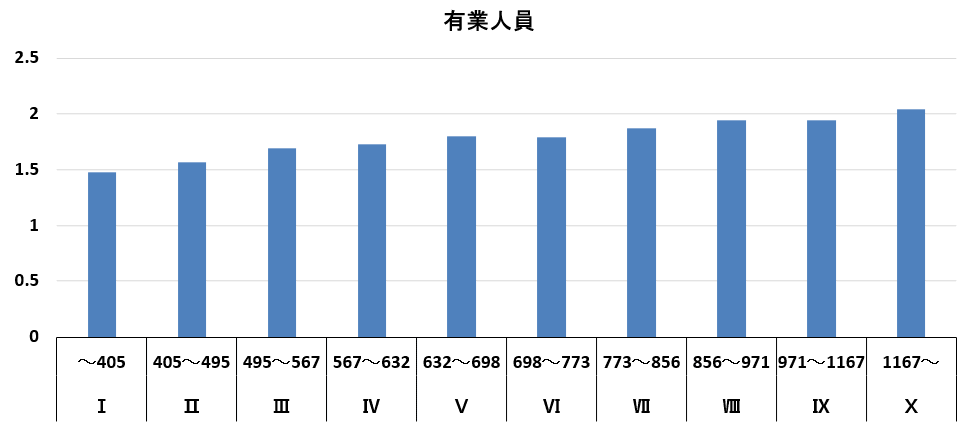

下図は、世帯所得と有業者の関係を示している。

世帯所得が高いほど、その世帯の「有業人員」は多い。しかも下図のように妻の収入には歴然たる格差がある。各所得階層ごとの配偶者の平均月収だ。

前回、高所得の女性の婚姻率が顕著に上がっており、高所得職場には就労継続の条件が整っているのではないかと考えた。ここでは、さらに高所得職場での本人の就労継続意志の強さも付け加えておく。

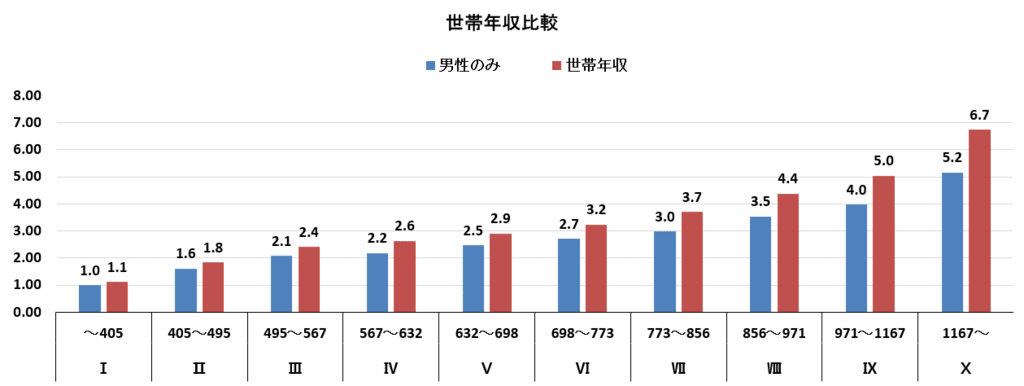

下は、家計調査の第1十分位の男性の賃金を1として、男性のみの賃金、夫婦の賃金合計を比較したものである。

世帯年収405万円以下では、世帯年収は男性の年収の10%しか増えないが、1167万円以上では29%増えている。

その結果、男性のみでは5.2倍だった格差が夫婦合計の賃金では6.7倍となっている。共働きモデルは世帯間の所得格差を広げているのだ。

これは指摘してきたとおり、高所得職場ほど就労継続の環境は整っており、本人の(あるいは世帯の)就労継続意志も強いからである。

放っておけば格差は広がる。では税と社会保障制度は格差を縮小する方向に働いているのだろうか?