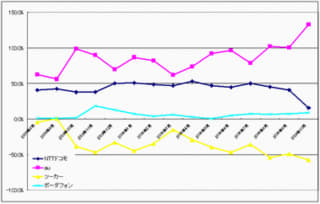

ITmediaの記事には10月の単月シェアが載っていた。

ITmedia D モバイル:MNP開始の10月、auが大幅純増──10月契約者数

この表からすると、auは単月シェアで133%、ツーカーの純減を引いても75.6%と3/4を占め、まさに一人勝ちの状態だった。

ツーカーのMNPによる転出はわずかで、そのほとんどがauに同番移行しているようだ。この方がMNP転出手数料の2100円がかからないというのが魅力なのかもしれない。ツーカーの転出分をそのままauが引き受けたのも大きいようだ。これがDoCoMoやソフトバンクに流れていれば、かなりシェアの変動の可能性もありうる。

DoCoMoは15.4%と10月に関しては激減していて、下手をすれば月間純増数ではウィルコムに抜かれるところだった。

関東に限定すれば、16600のDoCoMoに対して、22300のウィルコム、18900のソフトバンクとなり、関東の純増数ではDoCoMoは最下位に転落している。

またPHSも含めたDoCoMoグループでも、全国レベルでもウィルコムどころか、ソフトバンクにも負けて最下位となっている。

この結果に慌てて、DoCoMoは水増ししたのではないかという疑惑も生まれてくる。

そんな状況だけに、今月のDoCoMoは端末の値下げ等で販売攻勢をかけてくると思われるので、902i・902iSシリーズがかなり安く買えるかもしれない。

ソフトバンクは純増こそしたが、単月シェアで行くと9%と下げてしまった。すでに秋冬モデルは発表済みだし、これ以上の料金プランの値下げもないだろう。まさに打つ手なしという印象だ。

信頼性の回復とかは即効薬がないので、見直すとすれば、やはり「新スーパーボーナス」ではないだろうか?DoCoMoのように端末価格を値下げして販売攻勢をかけるという方法がとれなくなっているのは、むしろ自らの首を絞める結果となりかねない。

ソフトバンクは端末のローン払い以外にも一括払いの方法も用意すべきだと思う。それに着手しないと、11月の苦戦も容易に想像できる。

| グループ名 | 単月シェア | 累計シェア |

|---|---|---|

| NTTドコモ | 15.4% | 55.4% |

| au(KDDI) | 133.0% | 26.4% |

| ツーカー | -57.4% | 1.9% |

| ソフトバンク | 9.0% | 16.3% |

ITmedia D モバイル:MNP開始の10月、auが大幅純増──10月契約者数

この表からすると、auは単月シェアで133%、ツーカーの純減を引いても75.6%と3/4を占め、まさに一人勝ちの状態だった。

ツーカーのMNPによる転出はわずかで、そのほとんどがauに同番移行しているようだ。この方がMNP転出手数料の2100円がかからないというのが魅力なのかもしれない。ツーカーの転出分をそのままauが引き受けたのも大きいようだ。これがDoCoMoやソフトバンクに流れていれば、かなりシェアの変動の可能性もありうる。

DoCoMoは15.4%と10月に関しては激減していて、下手をすれば月間純増数ではウィルコムに抜かれるところだった。

関東に限定すれば、16600のDoCoMoに対して、22300のウィルコム、18900のソフトバンクとなり、関東の純増数ではDoCoMoは最下位に転落している。

またPHSも含めたDoCoMoグループでも、全国レベルでもウィルコムどころか、ソフトバンクにも負けて最下位となっている。

この結果に慌てて、DoCoMoは水増ししたのではないかという疑惑も生まれてくる。

そんな状況だけに、今月のDoCoMoは端末の値下げ等で販売攻勢をかけてくると思われるので、902i・902iSシリーズがかなり安く買えるかもしれない。

ソフトバンクは純増こそしたが、単月シェアで行くと9%と下げてしまった。すでに秋冬モデルは発表済みだし、これ以上の料金プランの値下げもないだろう。まさに打つ手なしという印象だ。

信頼性の回復とかは即効薬がないので、見直すとすれば、やはり「新スーパーボーナス」ではないだろうか?DoCoMoのように端末価格を値下げして販売攻勢をかけるという方法がとれなくなっているのは、むしろ自らの首を絞める結果となりかねない。

ソフトバンクは端末のローン払い以外にも一括払いの方法も用意すべきだと思う。それに着手しないと、11月の苦戦も容易に想像できる。