新築・中古物件の売買契約及び物件引渡しの後、

「忘れた頃にやってくる税金」として不動産取得税

があります。(物件購入時)

税金の計算についてですが、

またここで、

①登録免許税(物件購入時で所有権移転(又は保存)登記の際)

②固定資産税・都市計画税(毎年)

と同じく、課税標準額が出てきます。

土地も家屋(新築・中古売買、増築・改築)も

原則:課税標準額×3%

しかし、

多くの居住用土地及び家屋の場合、

新築でも中古住宅でも控除が受けられて、

支払う税金が低くなります。

計算式は、

(住宅の価格-控除額)×3%

という計算になります。

住宅の価格とは、課税標準額のことです。

この控除による不動産取得税の控除(軽減)

は大きいです。

それには「条件」があり、

まず、一番大事なポイントは、

「自己の居住用である」ことです。

あとの床面積等による計算は、建物や土地の

広さや規模によります。

私の場合、分譲マンションの土地(持分額)

と家屋を合わせて、1室で

58,900円納付しました。

シングルタイプの1DKなので床面積も

控除対象外の為。。。

しかし、下記の計算を見ての通り、

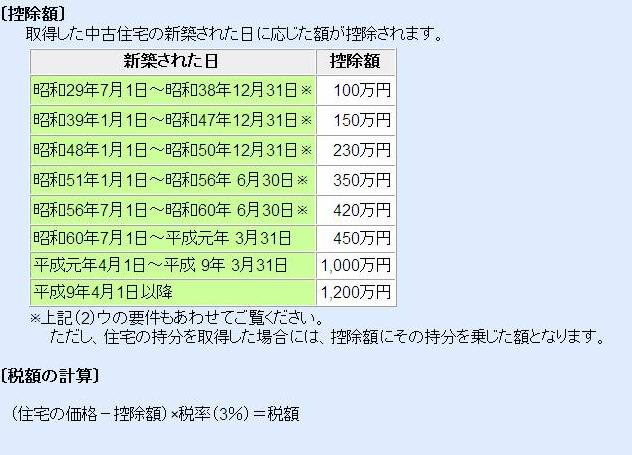

この控除額は、新築は新築での計算、

中古住宅なら築年数等で控除額が決まっています。

出所:東京都主税局

要は、通常、家族が住むような住まいの広さで

したら、控除の対象になるということですね。

ただ、この控除を受けるためには、

申告はしっかりしましょう。

私の場合、控除(軽減)が無かったので、

不動産取得税=突然通知書が来て→納付=高い

と思っていましたが、ファミリータイプで

ごく普通の家族向けの住まいなら、そんなに

高くはないことを知りました。

あと、下記の例外のようなものがありますが、

こちらは、現実を考えると、そのような評価額の

土地や家屋に住むということはあまり無いので

紹介だけしておきます。

課税標準額が、

土地・・・10万円未満

家屋・・・新築・増築・改築23万円未満

売買12万円未満

の場合は、不動産取得税の課税は無し

「忘れた頃にやってくる税金」として不動産取得税

があります。(物件購入時)

税金の計算についてですが、

またここで、

①登録免許税(物件購入時で所有権移転(又は保存)登記の際)

②固定資産税・都市計画税(毎年)

と同じく、課税標準額が出てきます。

土地も家屋(新築・中古売買、増築・改築)も

原則:課税標準額×3%

しかし、

多くの居住用土地及び家屋の場合、

新築でも中古住宅でも控除が受けられて、

支払う税金が低くなります。

計算式は、

(住宅の価格-控除額)×3%

という計算になります。

住宅の価格とは、課税標準額のことです。

この控除による不動産取得税の控除(軽減)

は大きいです。

それには「条件」があり、

まず、一番大事なポイントは、

「自己の居住用である」ことです。

あとの床面積等による計算は、建物や土地の

広さや規模によります。

私の場合、分譲マンションの土地(持分額)

と家屋を合わせて、1室で

58,900円納付しました。

シングルタイプの1DKなので床面積も

控除対象外の為。。。

しかし、下記の計算を見ての通り、

この控除額は、新築は新築での計算、

中古住宅なら築年数等で控除額が決まっています。

出所:東京都主税局

要は、通常、家族が住むような住まいの広さで

したら、控除の対象になるということですね。

ただ、この控除を受けるためには、

申告はしっかりしましょう。

私の場合、控除(軽減)が無かったので、

不動産取得税=突然通知書が来て→納付=高い

と思っていましたが、ファミリータイプで

ごく普通の家族向けの住まいなら、そんなに

高くはないことを知りました。

あと、下記の例外のようなものがありますが、

こちらは、現実を考えると、そのような評価額の

土地や家屋に住むということはあまり無いので

紹介だけしておきます。

課税標準額が、

土地・・・10万円未満

家屋・・・新築・増築・改築23万円未満

売買12万円未満

の場合は、不動産取得税の課税は無し

耕三寺・善通寺

耕三寺・善通寺

国分寺・厳島神社五重塔

国分寺・厳島神社五重塔

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

2024/9/20相変わらず仕事に追われた生活をしています。

2024/9/20相変わらず仕事に追われた生活をしています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます