自民党の総裁選を前に、5年半にわたるアベノミクスの評価に関する議論が活発になっています。

安倍晋三首相は、就任以来進めてきたアベノミクスによって「経済は10%以上成長し、雇用は250万人増加している」と強調し、名目GDP(国内総生産)について戦後最大となる600兆円(2017年現在約547)の達成を目標に掲げています。

一方の石破氏は、地方経済や中小企業に経済政策の成果が行き届いていないと指摘し、日銀が物価上昇率2%目標を達成できていない現状について検証する意向を示しています。

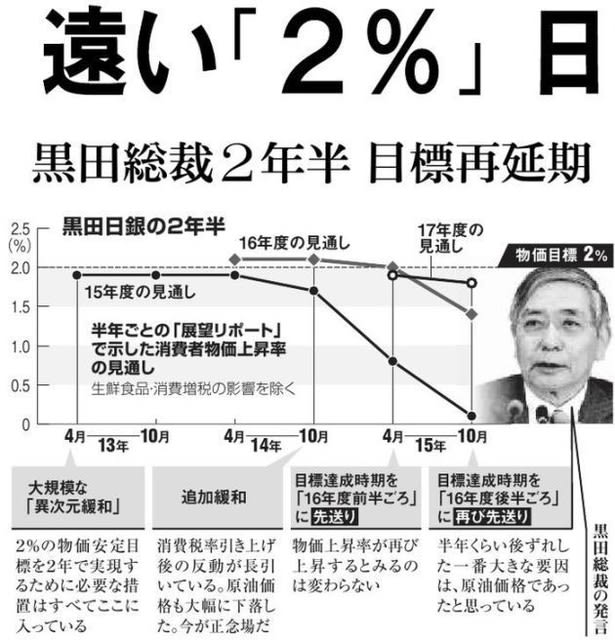

確かに、アベノミクスを批判する意見の中に「5年半もたつのに、物価(消費者物価指数=CPI)上昇率が目標の2%に達していない」ことを根拠とする論調が多いのは事実です。

足元の物価上昇率は7月の消費者物価指数総合で0.9%、生鮮食品を除いた指数で0.8%と目標の半分にも達しておらず、安倍首相としては明確な「デフレからの脱却」を数字で示すことができずに歯痒い思いをしていることでしょう。

しかし、物価の上昇を目標としたこの「インフレ・ターゲット」というもの、消費者目線で見てみればどうにも「ピンとこない」人も多いのではないでしょうか。

給料や年金が上がらない中、物価だけが上がれば生活は苦しくなるのは当然で、そこを敢えて「消費者物価」にこだわり続ける政府・日銀の姿勢については国民の間にもう少し「納得感」のようなものが必要かもしれません。

日本銀行の黒田東彦総裁は、日本商工会議所における講演(2014.3.20)において、2%の物価目標について次のように説明しています。

黒田氏は、日本経済には15年にも及ぶデフレのもとで「物価が上がらない」あるいは「物価が緩やかに低下する」ことを前提とした体質が定着し、そのことが、景気低迷の長期化に繋がったとしています。

企業からすると、デフレのもとでは、製品やサービスの価格を引き上げることができないため、売上や収益は伸びません。そこで、人件費や設備投資をできるだけ抑制することになる。一方、家計においては、賃金が上がらないため、消費を抑えようとします。

そのため、家計が消費を抑えると、企業は消費を取り込むために、製品やサービスの価格を引き下げざるを得なくなるという(負の)スパイラルが起こるということです。

また、氏は、企業が設備投資などのための資金調達を決める際、重要になるのは「名目」ではなく「実質」金利の動向だとしています。

デフレ期待が定着すると、名目金利から予想物価上昇率を差し引いた実質金利は高止まりする。名目の借入金利が変わらなくても、価格の下落が続くと予想されれば実質的にみた借入金の返済負担は高まるということです。

確かにそうした状況のもとでは、企業の設備投資意欲が削がれることは当然です。家計にとっても、(将来、物価が下落すると予想すれば、価格が下がってから商品やサービスを購入すればよいので)消費をできるだけ先送りしようとする傾向が強まるというのが黒田氏の問題意識です。

一方で、デフレ環境下では、現金や預金を保有していることが相対的に有利な投資になるため、企業や家計にとっては、余剰資金を現預金として保有するということが合理的な行動になると氏は説明しています。こうして、企業や家計のリスクテイクが消極化し、価格の下落、売上・収益の減少、賃金の抑制、消費の低迷、価格の下落という悪循環が続くということです。

この講演で黒田氏は、デフレから脱却するには、消費者物価の前年比でみて「0」%より高い上昇率を目指さなければならないとしています。そこで、日本銀行が考える水準はインフレ率「2%」というものです。

その理由は、第一に消費者物価指数の特性として、指数の上昇率が高めになる傾向があるということ。そして第二に、景気が大きく悪化した場合に金融政策の対応力を維持するための「のりしろ」となる物価上昇率を確保しておく必要があるということです。

さらに、第三の理由として氏は、主要国の中央銀行の間で「2%」の物価上昇率を目標とする政策運営が共有されていることを挙げています。

さて、経済が(一定の余裕の下で)安定的に成長していくためには、(これまでの経験から)2%程度の物価上昇が必要で、それがグローバル・スタンダードだという黒田総裁の説明です。しかし、本当に(なりふり構わず)2%の物価上昇に拘泥し続けることが、最良の経済政策だといえるのでしょうか?

9月14日の日本経済新聞の経済コラム「大機小機」では、「物価がすべてではない」と題する一文を掲載し、こうした黒田日銀の姿勢に疑問を呈しています。

日本では5年かかっても2%の物価目標を達成できずに日銀が頭を悩ませているが、4%の経済成長や株高など実体経済の好調が続く米国でも、物価上昇はようやく2%に到達した程度。低インフレは何も日本の専売特許ではないと記事は説明しています。

2%の物価上昇の達成を金科玉条としてきたこれまでの国際金融政策のあり方については、FRB(アメリカ連邦準備制度理事会)のパウエル議長も今年の8月に開催された(各国の中央銀行のトップが揃う)ジャクソンホール会議の席上、「インフレはもはや最良の指針でないかもしれない」と発言したということです。

記事は、米国の経済学界は過去30年間、「物価と失業率に機械的に反応するルールに基づき政策運営を行えばすべてうまくいく」という「ドグマ(教条)」を生み出したとしています。金融政策が、物価の安定と経済成長を両立させる「グレート・モデレーション」を実現したと自画自賛してきたということです。

一方、中央銀行が消費者物価指数の動きにこだわりすぎて政策運営を誤ったことは、過去にいくつも例があると記事はここで指摘しています。例えば日本では、1980年代末に金融引き締めのタイミングを失し、結果として資産価格バブルを生みだした。

今回のパウエル議長の発言は、(そうした教訓から)「グレート・モデレーション」に安住した政策運営こそが金融バブルを放置し、やがてリーマン・ショックと世界同時不況を生み出したのではないかと問題提起したものだというのが記事の認識です。そうした意味で、パウエル議長は、過去にとらわれず自分の目で米国経済を直視しているということです。

翻って、いつまでも消費者物価に心を奪われ打開策を打てない政府・日銀の姿勢は本当に正しいと言えるのか?

「過去にとらわれ日本経済を直視することのない日銀は、パウエル議長に学ばなければならない」と結ばれたこの記事の指摘を、私も改めて胸に刻んだところです。

※コメント投稿者のブログIDはブログ作成者のみに通知されます