「宮崎正弘の国際ニュース・早読み」

平成25(2013)年9月4日(水曜日)

通巻第4012号

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

バンカメ、中国建設銀行株を全株売却。ゴールドマンサックスに次いで撤退

米中の金融蜜月時代はおわった

****************************************

バンカメは保有する中国建設銀行の株式を香港市場で売却し、保有をゼロにする(ウォールストリート・ジャーナル、9月4日)。

ゴールドマンサックスは中国工商銀行の株式を数回に亘って売却し、現在保有ゼロ。

嘗てゴールドマンサックス会長だったヘンリー・ポールソンが北京へ七十回通って、中国の銀行産業をてこ入れし、国有銀行の硬直化を緩和し、株式の一部を新規公開株として香港に上場させる指導をした。

さらには一番先に株主として名乗りを上げたため工商銀行は突如「世界一の時価発行総額」を誇ったものだった。

つまり中国の金融界の発展の裏には米国の協力があったのである。

ポールソンは、そのご、辣腕を買われてブッシュ政権後期に財務長官となって中国に通い続け、以後はオバマ政権になってもガイトナーから、現在のルォ財務長官にいたるまで、その親中姿勢に変化は見られないが、それは中国が米国債を二兆ドル以上保有しているからに他ならない。

中国の銀行の隠れた不良債権は、すくなく見積もっても160億円、最悪で300兆円をこえていると欧米のシンクタンクは推測されている。だからゴールドマンサックスについでバンカメも、保有株の売り逃げに動いた。

欧米の銀行が見放した中国国有銀行、そのマンモスは死に場所を探しているのか?

http://melma.com/backnumber_45206_5887912/

2013.09.05(木) JB PRESS

世界最大の金融機関の一角を占める中国大手銀行4行は、おぞましい現実と向き合わなければならない。

「中国の銀行は本当の銀行ではない」。先ごろ中国の中信証券(CITICセキュリティーズ)に買収された証券会社CLSAのアンディー・ロスマン氏はこう話す。中国最大の金融機関は政府の支配下に置かれているため、実質的に財務部の出先機関になっている。

これらの金融機関は競争から身を守ってくれる規則に甘やかされ、好況時に巨額の利益を上げる。銀行の利益は昨年、中国の国内総生産(GDP)比で3%近くに相当していたが、米国の銀行がここ数十年間で達成した最も高いGDP比はわずか1%だった(2006年)。不況期には、1990年代に不良債権が急増した時と同じように、国が後ろ盾になって問題を片づけてくれる。

だが、中国銀行界の「ビッグフォー」を世界ランキングのトップに押し上げた有利な条件は、崩壊しつつある。これらの銀行は今は高収益を上げているが、近く新たな不良債権の波に襲われるだろう。中国経済のリバランス(再調整)が進むにつれ、国は家計や民間企業を犠牲にして国有企業に信用をつぎ込むのを控えるようになる。

ロスマン氏の言葉は、永遠には当てはまらない。中国の大手銀行は、徐々に本当の銀行になりつつある。

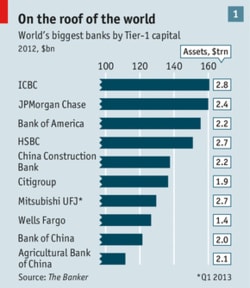

規模では世界トップに入る中国大手銀行

この状況は中国国内だけでなく中国国外でも大きな意味を持つ。何しろ中国最大手クラスの銀行は世界の銀行業界の巨人だ(図1参照)。

昨年500億ドル近い税引き前利益を計上した中国工商銀行(ICBC)は最近、業界誌ザ・バンカーによって、中核資本の規模に基づく世界最大の銀行として名前を挙げられた。

ICBCの中核的自己資本(Tier1)は2000年にはわずか220億ドルだった。それが昨年末には1610億ドルまで急増し、JPモルガン・チェースとバンク・オブ・アメリカを抜いている。

残る中国大手銀行3行もトップ10入りを果たしている。中国建設銀行(CCB)、中国銀行(BOC)、中国農業銀行(ABC)の3行だ。

これらの金融機関の規模には目を見張るものがある。ICBCとABCには、それぞれ40万人を超える従業員がいる。40万人と言えば、世界最大の自動車メーカー、フォルクスワーゲン(VW)の従業員数にほぼ匹敵する規模だ。ICBCの法人顧客数は400万社を超えている。CCBには約1万4000店の支店がある。

4大銀行は1980年代に中央銀行である中国人民銀行の組織から誕生した――ただしBOCの前身の歴史は清王朝までさかのぼる。これらの銀行は、表面上は民間商業銀行のように運営されることになっていた。4行すべてが香港証券取引所と上海証券取引所に株式を上場している。

だが、国は4大銀行および第5位の交通銀行の過半数の株式を維持した。4大銀行の経営に当たっているのは共産党の序列上位の党幹部で、経営幹部らは銀行と規制機関との間を簡単に行き来する。

CCBの董事長、王洪章氏は、以前は人民銀行の副総裁であり、同行の規律検査委員会書記を務めていた。BOCの元董事長、肖鋼氏は現在、株式市場を監督する中国証券監督管理委員会(CSRC)のトップを務めている。

こうした近親相姦的なつながりは、中国の経済政策において4大銀行が特別な役割を果たしていることを示す証拠だ。有り体に言えば、これらの銀行は金融抑圧の主要な手段になっている。政府が預金金利に上限を設定しているため、大手銀行はひいきにしている国有企業や政府の他部門に融資できる割安な資金源を持つ。

4大銀行の特別な役割とそのツケ

ICBC、CCB、ABCは昨年、世界中のどの銀行よりも多くの純受取利息を計上した(図2参照)。

だが、こうした上辺の数字は、数多くの罪を覆い隠している。中国が2009年に国内の最大手銀行を使って景気刺激策を実施したことで、不透明な会計、簿外取引、危うい融資の遺産が後に残った。

不良債権に関する公式統計は、不良債権の水準は銀行資産のわずか1%だとしているが、誰もそんな数字は信じない。

8月末に発表された最大手銀行の四半期決算は、引当金の増加がほとんどない状態で利益が出ていることを示していた。だが、投資銀行モルガン・スタンレーは、不良債権に関するより現実的な数字は、すべての銀行で10%、最大手銀行で6~8%ではないかと考えている。

過剰生産能力を抱えた多くの産業では、状況はもっとひどい。例えば、製造業向けの融資は、景気が悪化した場合、全体の17%が不良債権になる可能性があるとモルガン・スタンレーは言う。

大手銀行は以前にも同じ経験をした。1990年代には、4大銀行の資本を増強し、不良債権を資産管理会社に移すために、複雑な救済策が編み出された。もう1度同じような状況が生じた場合、中国の大手銀行が破綻するのを認められるとは思えない。それでも、これらの銀行の市場シェアは、間違いなく脅威にさらされている。

特に3つの変化が、大手銀行の立場を弱くしている。1つ目の変化は、民間部門の「バンブーキャピタリスト」の力強さと好対照を成す国有企業の低迷だ。

シンクタンク、ピーターソン国際経済研究所のニコラス・ラーディー氏の試算では、国有企業は過去10年間で非常に多くの価値を損なったため、これらの企業は全体としてマイナスの実質使用資本利益率(ROCE)を生み出しているという。だが、大部分の雇用と多くの経済成長を生み出している民間企業は、大幅なプラスのリターンを上げている。

景気減速を受け、中国の指導者たちは、資源がこのような形で浪費されるべきではないと判断しており、最近の公式の声明は、肥大化した国営産業への投資を削減すると言明している。そのため、中国の大手銀行はビジネスのやり方を変えなければならない。もっとも、破綻が許されないと思われる大企業に融資を続ける誘惑に駆られるだろうが。

政策立案者たちは、シャドーバンキング(影の銀行)部門の拡大についても懸念している。貯蓄家たちは銀行預金でほとんどリターンを得られないため、不動産から婉曲的に「理財商品」として知られる影の投資商品――その中にはねずみ講同然のものもある――まで、よりリスクの高い選択肢を探している。

格付け機関フィッチ・レーティングスのシャーリーン・チュー氏は、シャドーバンキングは金融仲介機能を一握りの大手銀行から何万社にも上る金融会社、リース会社、保証会社その他のより規制の少ない非公式な組織にシフトさせていると指摘。その結果、金融データが曖昧で信頼性の乏しいものになっていると言う。

預金金利の上限撤廃があれば革命的

中国の指導部が預金金利の上限を撤廃することがあれば、それは銀行業界における革命を意味する。

短期的には「ほとんどすべての銀行の利益が減少するだろう」と中欧国際工商学院のオリバー・ルイ氏は言う。だが、長期的には、その結果生じる競争がより良い銀行を健全な利ザヤを得られる状態に戻すと考えている。

ケンブリッジ大学ジャッジビジネススクールのピーター・ウィリアムソン教授は、預金金利の上限が撤廃されれば、大手銀行がシャドーバンキング部門からの市場シェア奪還に動くかもしれないと考えている。

近いうちに銀行に取引可能な譲渡性預金証書の発行を認めるという決定は、銀行に預金金利の上限撤廃の準備をさせることに向けた措置に見える。だが、この策も、銀行を短期的な資金調達リスクにさらすことになるだろう。

変化をもたらす3つ目の力は、中国で長く待ち望まれた投資主導型経済から国内消費主導型経済への転換だ。

過去2年間、実質ベースの消費は総固定資本形成よりも多く経済成長に貢献してきた。国内の中産階級向けのサービスは、輸出志向の製造業よりも力強く成長している。この傾向が加速すれば、銀行は中小企業と中産階級の消費者向けの融資を増やすようになるだろう。

変化の風

実際そうなれば、これまで顧客サービスや信用度にほとんど注意を向けなかった銀行の企業文化の変化を迫るだろう。

コンサルティング会社マッキンゼーのジョセフ・ンガイ氏は、「融資はもはや(金融機関が国有企業に強引に信用を押し付ける)売り手市場ではなくなる」と主張する。マッキンゼーは、2006年に合計で融資全体のわずか22%しか占めていなかった中小企業と家計向け融資が2021年には融資全体の57%(金額ベース)まで急増すると予想している。

こうした傾向をすべて考え合わせると、4大銀行にとって将来の見通しは決してバラ色ではない。

中国の温家宝前首相は昨年、4大銀行は「あまりにも簡単に利益を上げすぎている・・・こうした銀行の独占を打破しなければならない」と宣言した。最近の人民銀行の声明は、銀行業界で「民間資本」を増やすことについて語っている。銀行業界の主要な規制機関である中国銀行業監督管理委員会は8月9日、民間資本の参入を促すよう作られた銀行免許に関する規則草案を明らかにした。

競争は、すでに4大銀行の独占を弱めている。民間商業銀行(JSCB)として知られる比較的小さな銀行は、政府と民間部門の両方から資金を調達して、1980年代後半から1990年代初めに設立された。

中国民生銀行や招商銀行のようなJSCBの野心的な成長は、銀行業界の資産に占める4大銀行の割合が2010年にはすでに50%以下まで縮小していたことを意味している。中小企業や家計の資金需要が増加するにつれ、JSCBがこの分野で培ってきた長年の経験がさらに大きな価値を持つようになる。

競争は思わぬ方面からも現れている。中国の2大インターネット企業、アリババ(阿里巴巴)とテンセント(騰訊)は、精力的に金融サービスに進出している。テンセントは、ファンドマネジャーにオンライン決済サービスを、そして「WeChat(微信)」(3億人を超えるユーザーを持つ人気のソーシャルメディアアプリ)のユーザーに資産管理サービスを提供している。

アリババのオンライン決済会社「アリペイ(支付宝)」は、電子商取引の顧客に電子マネーの残高を高利のファンドに転用する簡単な方法を提供する「余額宝」と呼ばれるサービスを導入している。このサービスはわずか数カ月で、10億ドルを超える投資資金を集めた。

これらの企業やもっと小さな新興企業はごくわずかな市場シェアしか持っていないが、「中国の銀行の総経理は今、この脅威についてしか話したがらない」と金融業界の専門家は言う。中国の金融業界誌「財新」は、「いくつかの大手銀行は、アリババによる自分たちの領域への侵略だと見なすものと戦うために『アリバッシンググループ』を組織している」と報じている。

ビッグデータがビッグフォーを脅かす?

大手銀行が心配するのは当然だ。1つの理由は、投資家が実際に、金融サービスに参入するインターネット企業が提供する商品とサービスを気に入っていることだ。さらに、お高くとまっている中国の銀行家と違って、こうした革新者たちは、オンラインの購入習慣や消費者の信用度に関する大量の独自データをすでに持っている。ビッグフォーは今後さらにビッグデータに混乱させられるかもしれない。

不良債権が増加し、競争が熾烈になるなか、中国の最大手銀行にはこの先さらに困難な時代が待ち受けている。

格付け機関ムーディーズが一部出資する調査会社チャイナスコープ・フィナンシャルは、減少するネットの預貸利ざやが中国の銀行にどのような影響を与えるか分析している。同社は、今後2年間に銀行業界の自己資本比率を現在の水準に維持するだけで、500億~1000億ドルの資本注入が必要になると試算している。

4大銀行の経営陣はこのことを自覚しており、今後2年間で400億ドル余りの新たな資本を調達するための承認を取締役会から取り付けている。だが、シンクタンク、ファン・グローバル・インスティテュートのアンドリュー・シェン氏は、銀行業界はその後さらに多くの資本を調達する必要が出てくると考えている。その額は今後5年間で最大3000億ドルに上るという。

大手銀行がこの挑戦を受けて立てば、その後は透明性が高まり、競争が活発化するだろう。そうなれば、中国にとって朗報であるだけではない。かつて視野が狭かった大手銀行は、顧客の後を追いかけて海外に進出している。BOCの資産の4分の1近くは、今海外にある。ICBCの海外資産は、昨年約30%増加した。これは同行全体の成長率の2倍を超える。彼らは、海外の銀行にも投資し始めている。

中国の最大手銀行は、すでに規模では世界の第一人者だ。やがては世界に通用する銀行になるかもしれない。

© 2013 The Economist Newspaper Limited. All rights reserved.

英エコノミスト誌の記事は、JBプレスがライセンス契約 に基づき翻訳したものです。

英語の原文記事はwww.economist.comで読むことができます。

http://jbpress.ismedia.jp/articles/-/38620

◆中国アリババ、不正取引1000社超す 信用にダメージ

大紀元日本 2011年2月23日

中国の電子商取引最大手のアリババ・ドット・コムは21日、昨年1年間に同社が運営するサイトに登録されていた1107社の物品販売企業の利用を取り消した、と発表した。理由は、サイト上の不正取引で顧客に損害を与え、苦情が相次いだためだ。同社の最高経営責任者(CEO)の衛哲氏と最高執行責任者(COO)の李旭暉氏は責任を取って同日に辞任し、100人近い従業員が今後、懲戒・免職される。中国国内メディア各社が報じた。

22日付けの広州日報によると、同サイトにおける不正取引は2009年にも発覚しており、全登録数の1.1%を占める1219軒の販売業者が摘発された。今回発覚した1107軒は登録数の0.8%にあたり、現在、これらの企業の商品紹介ページはすべて閉鎖されている。取引詐欺事件については司法機関にも報告しているという。

今回の社内調査で、アリババの従業員が自身の実績と収入をアップさせるため、詐欺の疑いのある企業に対しての調査を、故意または怠慢により、おろそかにしていたことが明らかになった。同社は、100人近い従業員を会社の就業規則に則り懲戒・免職処分すると発表した。

詐欺の手法について、同報道は福建省メディアがあげた事例を紹介した。大豆油を緊急に輸入したい韓国の登録ユーザーの権さんは、2009年7月18日にアリババで供給先を見つけ、取引条件などを含めて1週間後に商品が引き渡されるという契約をまとめた。権さんは引き渡し前日に求められた保証金1万元(約13万円)を相手の口座に振り込んだが、当日、約束場所に相手が現れることはなかった。連絡も取れなくなり、サイト上の情報も削除されていることから、権さんは騙されたことに気付いたという。

2009年頃から発覚している多くの取引詐欺は、アリババの信用性にダメージを与えかねない、と国内サイト・網易は指摘する。相次ぐ不正でアリババの登録審査の怠りが浮き彫りになり、公正な取引を行いたいユーザーの「アリババ離れ」を引き起こす可能性があると分析した。

一方で、今回のような中国企業が自社の不正を公にすることは中国では異例であり、アリババの信頼度を築く上では役に立つという見方もある。

(翻訳編集・余靜)

http://www.epochtimes.jp/jp/2011/02/html/d45361.html

◆どこまでも性根の腐った半島人経営者

2013-5-13 二階堂ドットコム

いくら「相手の手足を縛るのは巨額M&Aでは常套手段」とはいえ、中国アリババの巨額IPO案件をちらつかせてライバルの資金調達先を絶つとは、建設業者が仕事を貰うためでなく仕事を邪魔されないために献金していたオザワン顔負けのカネの亡者であります。しかもこのアリババって、上場主幹事がゴールドマン・サックスで、アリババの大株主がソフトバンクで、孫社長の娘はGS投資銀行部に勤めていて、同じくGS投資銀行部出身の婿殿は上目黒で個室付き高級焼き肉店(いったい誰が密談場所に使ってるんだかw)を経営しながら政界入りを目指していて、SB社外取締役はGSアジア会長とソロス・ファンド代表を歴任しているというズブズブぶり。いったんはMBOしたアリババを再上場させてまたぞろ手数料を荒稼ぎするとは、「そんなにM&Aばかりしてたら再編する会社がなくなっちゃうじゃない」とのツッコミに平然と「次はバラバラにすればいい」と言い放ったGS元CEOの考えを地で行く展開ですね。GSのあまりの節操の無さにも呆れますが、そんな無節操案件をカツアゲ材料に流用する孫社長のやり方はさらに斜め上を行く展開です。ファーウェイを米通信市場から締め出され、サイバーテロの嫌疑をかけられている中国当局は、アリババ再IPO案件でディッシュ・ネットワークを打ち払い、国策で開発してきたTD-LTE網を日本だけでなく米国にも張り巡らせようと、SBを使って代理戦争を仕掛けているのでしょう。

2013年 05月 11日 ロイター

[10日 ロイター] 米携帯電話会社スプリント・ネクステル(S.N: 株価, 企業情報, レポート)をめぐり米衛星放送サービス会社のディッシュ・ネットワーク(DISH.O: 株価, 企業情報, レポート)と買収合戦を展開しているソフトバンク(9984.T: 株価, ニュース, レポート)が投資銀行に対し、ディッシュの資金調達を支援すれば、ソフトバンクが出資するアリババ・グループの新規株式公開(IPO)での契約に影響する可能性があるとして、支援しないよう求めた。

事情に詳しい関係筋2人が明らかにした。

ソフトバンクはアリババの株式33%を保有している。

ディッシュはスプリント買収のため90億ドルを借り入れる必要があるとしており、現在資金調達に当たっている。しかし関係筋によると、ソフトバンクから投資銀行への圧力などを背景に作業は難航している。

米大手銀行の少なくとも1行が、ソフトバンクとの関係やアリババIPOでの役割に配慮してディッシュの資金調達への参加を取りやめたという。

アリババはコメントを差し控えた。同社に近い別の関係筋はソフトバンクについて、大株主だとしながらも、アリババ経営陣に代わって意思決定を行うことはないと述べた。

スプリントとソフトバンク、ディッシュはいずれもコメントを控えた。

関係筋の1人によると、ディッシュの資金調達には同社のアドバイザーを務めるバークレイズのほか、ジェフリーズが参加に名乗りを上げているが、ディッシュはさらに多くの銀行に参加を打診している。

バークレイズとジェフリーズはコメントを差し控えた。

関係筋によれば、ディッシュの案を精査しているスプリント取締役会は、買収資金が手当てされていないことに懸念を示している。

© Thomson Reuters 2013 All rights reserved.

http://jp.reuters.com/article/technologyNews/idJPTYE94908120130510

★アリの巣@ants_nest 2013年5月10日 – 18:43

http://twitter.com/ants_nest/status/333034704959840256

自分たちの買収案が優れてるならこんなことする必要ないでしょ。#softbank @masason /ソフトバンク、ディッシュの資金調達支援しないよう銀行に要請=関係筋|テクノロジーニュース| Reuters

2013-8-30 二階堂ドットコム

1000社を超す不正取引事件がきっかけとなったMBOで、昨年6月に香港市場からあたふたと逃げ出したアリババ・ドット・コム。その親会社でソフトバンクが36.7%出資するアリババ・ホールディングスが年内にも上場するとロイターがスッパ抜いたものですから、SB信者や工作員達は買いだ買いだとホルホルしています。上場主幹事と目されているクレディ・スイス(以下CS)はノーコメントの姿勢を貫いているものの、8月13日付でSBの投資評価をアウトパフォームから投資銀行案件絡みを匂わせるリストリクテッドに変更、つまりSBの投資評価を取り下げましたので、CS主幹事の座はガチであります。リストリクテッドについては、CSのアナリストレポートの免責事項欄で以下のように定義されています。

http://www.nikaidou.com/archives/39852

★NTTドコモ社長加藤薫氏――ネット企業へ変貌主導(リーダーの肖像)

2013/08/26 日経産業新聞 27ページ 1883文字

(中略)「ヤフーや中国・アリババへの投資などネットグループとしての長期戦略で実績を出してきた。どこぞの『野菜屋』とは違う」――。ソフトバンク社長の孫正義(56)は野菜通販のらでぃっしゅぼーやなどを買収したものの、いまだネット通販としての総合的な品ぞろえが少ないドコモに痛烈な批判を浴びせている。国境を越えた幅広い投資によりネット分野ではソフトバンクグループに先行を許している。(後略)

◆中国アリババが「影の銀行」になる日 当局は後手

2013/07/12 14:42 日本経済新聞電子版セクション

【NQN香港=長尾久嗣】11日にワシントンで閉幕した米中戦略・経済対話でも主要議題にのぼった中国の「影の銀行(シャドーバンキング)」問題。もとをただせば、規制金利に飽き足らない貸し方と、既存の金融システムからはじき出された借り方が市場原理で結びついたところに爆発的な拡大の芽があった。市場原理の効かない国有銀行と国有企業による閉鎖的な「金融既得権益層」の反対概念といえる。そんななか、新たに既得権の切り崩しに名乗りをあげる新興勢力の大物があらわれた。中国電子商取引最大手、アリババ集団(浙江省)だ。

アリババ傘下のオンライン決済会社「支付宝(アリペイ)」が先月中旬に始めた新サービス「余額宝」が波紋を広げている。

アリババのネット通販市場「淘宝網」でショッピングする際にユーザーはまずアリペイの口座に入金し、そこから代金を支払う。公共料金の支払いにも使われるなど、その使途は広がるばかりだが、金利は付かない。そこで登場したのが余額宝だ。

アリペイ口座の資金をネット上の簡単な操作で余額宝の口座に移すと自動的に、アリペイの提携先である投資会社「天弘基金」の運営するファンドを購入した扱いになる。このため運用益が入るようになるわけだ。いまのところ利回りは年率4%近く、0%台の通常の銀行預金を大幅に上回る。アリペイと同様に各種引き落としにも使え、預金同様に利便性が高い。

もちろん投資なのでリスクを伴うが、天弘の運用先は社債や国債などで安全性は高いと説明している。実際、サービス開始からわずか2週間あまりで250万人が約60億元を余額宝に移した。アリペイが7月1日に携帯電話での余額宝サービス開始を発表すると、システム構築を請け負った上海株式市場上場の深セン市金証科技(@600446/SH)株が急騰。アリババの動きに対する投資家の関心の高さを示した。

アリババ創業者、馬雲(ジャック・マー)氏の狙いは明確だ。人民日報のインタビューで「中国の金融当局は過保護」と批判。「銀行は20%の顧客にしかサービスを提供していない。アリババは残り80%の顧客にサービスを提供する」と金融既得権益層への対抗意識をむき出しにした。

中国での「シャドーバンキング」とは、人民元建て銀行融資以外の資金調達手段の総称だ。電子商取引のプラットフォームを金融に本格活用すればアリババが「シャドーバンカー」となる日も近い。報道によると、中堅の中国民生銀行(@600016/SH)の洪崎頭取は「馬氏が最大の競争相手」と警戒感をあらわにした。

アリババの動きはこれだけではない。今月8日、深セン証券取引所はアリババが持つ中小企業向け債権で構成する証券化商品の上場を承認する意向を示した。今後3年で証券化商品10本の取引を可能にするという。アリババは3年前から独自基準に基づいて中小企業に約1000億元以上を融資してきた。こうした債権を束ねて上場させれば調達資金を新たな融資に回す好循環にもつながる。

アリババの戦略はいずれも既存の金融システムの枠には収まらない。スタンダードチャータード銀行は余額宝について、シャドーバンキングゆえに高金利の商品設計が可能になった「理財商品(WMP)」と同様に「競争力があり、銀行預金からの資金移動をもたらす」と分析。一方で「銀行当局の監督下に入らず、通常の金融政策の対象にもならない」として「金融当局にとって難題となる」と指摘している。

野村国際・香港が先月発表したリポートの見立てでは、オンライン融資は将来、中国の新規貸出総額の5%を占める可能性があるという。一方、自己資本や貸倒引当金の問題、新設予定の預金保険制度との関係など、置き去りの課題も山ほどある。硬直的な金融システムの制度疲労が目立つ一方、アリババのような新興勢力が市場原理に基づいた金融革新を猛スピードで進めるなか、当局の対応は後手に回りつつある。

◆中国シャドーバンキングの闇 THE Shadow-Banking TIME BOMB

2013年8月6日(火) ニューズウィーク日本版

天国と地獄は紙一重。中国の銀行は今でこそ絶好調だが、一瞬にして暗転の恐れもある。

売上高や利益、総資産などを総合して世界の上場企業をランク付けする米フォーブス誌の「フォーブス・グローバル2000」で、今年は中国工商銀行が中国企業初の首位に立った。同行の昨年の利益は378億ドル、総資産は2兆8135億ドルに上った。

今年に入っても中国の銀行は好調だ。第1四半期の工商銀行の純利益は110億ドル強で、前年同期比12%増。ただし増益率は前年同期の14%に及ばなかった。中国農業銀行の純利益も前年同期比8・2%増の75億8000万ドルだったが、前年同期の28%増には遠く及ばない。

そして新華社通信の5月の報道によれば、既に危機の芽は膨らみつつある。今年第1四半期には銀行の不良債権総額が850億ドル近くに達しており、融資残高に占める不良債権の比率は0・96%だった。この比率は11年末から6期連続で、じわじわと増加している。

不良債権は地方銀行や国有銀行でも増加している。延滞債権(不良債権の第1段階だ)も目立つ。12年半ばの時点で、国内上位10行の抱える延滞債権の総額は800億ドル弱で、年初に比べて184億ドルも増えた。中国銀行監督管理委員会はこうした状況を受け、不良債権と「一部の分野・産業におけるリスクの増大」が金融業界にとって「依然として深刻なリスク」になっていると警告している。

中国の銀行業の将来的な健全性を占う上で見逃せないのは、膨張するシャドーバンキング(影の銀行)だ。

シャドーバンキングには、大きく分けて2種類ある。1つは信託機関などのノンバンクが提供する融資など。もう1つは銀行が(各種の規制や責任を逃れるために)簿外で提供する金融商品で、これには債権を小口化した資産運用商品である理財商品(WMP)などが含まれる。

米格付け大手ムーディーズの報告書によれば、過去2年で中国のシャドーバンキングの規模は67%も拡大し、12年末には4兆7000億ドルとGDPの55%に達した。

中国では、融資基準が厳しい一方で金利が人為的に低く抑えられており、通常の銀行融資を受けられない人が多い。シャドーバンキングは、そんな人々や高い利回りを求める投資家を満足させる選択肢として、急成長した。ノンバンク系の融資は経済の潤滑油でもあった。おかげで民間の小さな新興企業も資金を調達できるし、既存の企業も運転資金を確保して借金の返済を続けてこられた。

実体なき資産バブル

ではWMPはどうか。中国政府がWMPの増加を認めてきたのは、それが投資家への高配当を実現し、結果として消費を喚起するからであり、また「裏口からの金利自由化」でもあるからだ。

しかしシャドーバンキングは、一方で資産バブルを膨らませ、過熱気味の不動産市場などへの過大な投資をあおりかねない。

そのバブルの主役と言えそうなのがWMPだ。昨年に商業銀行上位10行が売り出したWMPの総額は米ドル換算で1兆2400億ドル、前年比68%も増えている。なかには途中で破綻しかねない高リスク事業や長期プロジェクトを組み込んだ商品もある。一方でWMPの償還期間は短いので、資金のミスマッチが生じ、投資家への配当が困難になる恐れもある。

ブルームバーグの報道によれば、ムーディーズが最近、中国の信用格付け見通しを「ポジティブ」から「安定的」に引き下げたことにもシャドーバンキング問題の影響がある。

この問題が銀行制度全体に及ぼす影響について、ムーディーズはその報告書で「中国におけるシャドーバンキングが相当規模に達し、拡大していることを考慮すると、シャドーバンキングの領域でデフォルト(債務不履行)が急増した場合、その影響を表の銀行が回避できるかどうかは疑問だ」としている。

同報告書はまた、シャドーバンキングが「過剰なレバレッジ(借金)」に依存していると警告した。その上で銀行に及ぼす衝撃の強さは「損失の規模やタイミング、損失の発生した部門」次第だと指摘する。ただし「中国における透明性の欠如とシャドーバンキングの急成長」ゆえ、そうした情報を知るのは難しい。

第三者の売り出したWMPを銀行が自社のWMPに組み込んでいる場合もあり、その場合も銀行経営に余波が及ぶ。昨年12月には、いくつかのWMPが償還不能になったことから投資家の抗議行動が起こり、その危険性が表面化した。

新しいWMPを売って、その資金を別なWMPの配当に回すケースもある。こうなるとまさにねずみ講だ。

制度改革に待ったなし

複数のWMPが資金を一緒にプールしている例もある。こうすると個々の商品のリスクを隠しつつ約束どおりの支払いが実行しやすくなるが、この資金プールも所詮は償還不能や額面割れの可能性がある債券を含んでいるので支払い不能に陥るリスクは残る。

昨年10月には、当時の中国銀行会長で現在は中国証券監督管理委員会の主席である肖鋼が政府系英字紙チャイナ・デイリーで、シャドーバンキングについてこう論じた。「金融制度全体の、または地域的なリスクを防ぐにはシャドーバンキング問題にもっと注意を払い、監督を強化するべきだ。慎重さと柔軟さが求められるが、とにかく手は打つべきだ」

シャドーバンキングに対して、中国政府は慎重な対応を見せている。中国経済にとって大切な役割を果たさせる一方、そのリスクを最小限に抑えるためには微妙な舵取りが必要になるからだ。今後のシャドーバンキング規制には簿外の投資商品の開示やWMPの登録制などがあり、リスク商品の組み入れに上限が設定される可能性もある。

著名投資家のジョージ・ソロスは4月の博鰲アジアフォーラムで、「中国におけるシャドーバンキングの急激な成長は、07~08年の金融危機を引き起こしたアメリカのサブプライムローン問題と不気味なほど似通っているところがある」と指摘。「アメリカの経験が何らかの参考になるならば、中国の規制当局は今後2年ほどでシャドーバンキングの問題を収拾しなければならない。その収拾に成功することは、中国のみならず、世界にとっても非常に重要だ」と警告した。

銀行制度全体の健全性の今後については、フォーブス誌がこう指摘している。「大部分のアナリストは、中国では金融危機は起きないと予測している。だが債務不履行の増加とローンの利益率の縮小は、同国の銀行制度にとって深刻な脅威だ」

中国の銀行制度に潜む不良債権の増加などのリスクと、シャドーバンキングという名の「ブラック・マーケット」の出現は、制度改革が待ったなしであることを示唆している。

実際、これは中国当局者の間でも盛んに議論されている問題だ。中国社会科学院も最近の報告書の中で、健全なる投資機会提供のためとして、金利の自由化や、統合された債券市場の創設など、複数の金融制度改革を提示している。

http://www.newsweekjapan.jp/stories/business/2013/08/post-3012.php