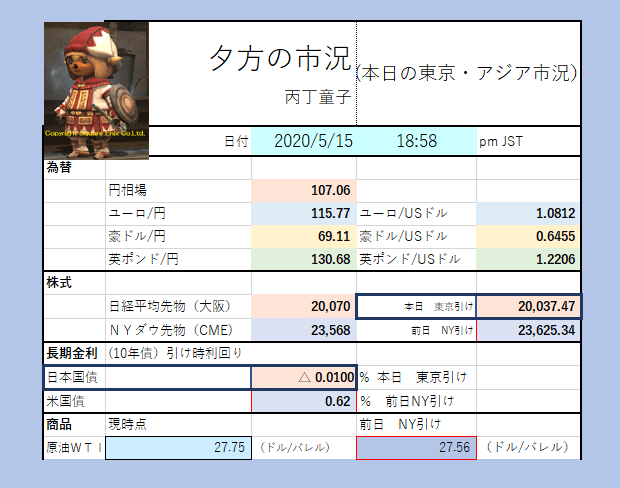

■ダウは反発(23625)。「自律反発を狙った短期筋の買いが優勢。欧米などでの経済活動の再開期待から原油先物相場が急反発し、株式にも買いが入った。新型コロナの感染第2波への警戒が残るなか、欧米では経済再開が進んでいる。米ウィスコンシン州の最高裁判所は13日、同州政府の外出規制令は違法との判決。多くの州での外出制限が想定よりも早く解除されるとの思惑が広がったことも買いを後押し。ダウ平均は午前中に400ドル超下げ、節目の2万3000ドルを下回る場面があった。朝方発表のADP新規失業保険申請件数は9日までの1週間で298万1000件と市場予想を上回り、依然として高水準。米中関係の悪化懸念も重なり、売りが出やすかった。一方、「長期投資家が割安感の高まった銘柄に買いを入れた」との指摘も。売り買いが交錯し、ダウ平均の日中値幅は841ドルと大きかった」。

■原油は反発(27.56)。「一時は27.96ドルの高値。新型コロナの感染拡大で急減していた原油需要が持ち直すとの期待が買いを誘った。IEAが14日に発表した月報で2020年の石油需要予測を日量860万バレル減と、従来予想から70万バレル引き上げた。欧米などでの経済活動再開を受けて4~5月の予想が上方修正。中国に続いて、欧米でも原油需要が回復に向かうとの見方。サウジが今週、日量100万バレルの追加減産を決め、需給の改善につながるとの期待も相場を押し上げた、ADPに上値は重かった」、●金は続伸(1740.9)

■米国債は続伸(利回り低下0.62%)。「景気の不透明感を示す米経済指標が相次ぎ、相対的に安全資産とされる米国債には買い。もっとも米株式相場が上昇し、買いの勢いは限られた。ADP新規失業保険申請件数、4月の米輸入物価指数の前月比2.6%低下に、市場では「世界的なデフレ圧力の強さを映した」と警戒。買い一巡後は上値がやや重くなった。朝方に下落して始まった米株式相場が大幅な上昇に転じ、債券売りを促した。金融政策の影響を受けやすい2年物国債相場は上昇し、利回りは前日比0.02%低い0.14%」。

■日経平均先物夜間引けは、20,080.

■(為替)朝方円高、午後株上昇につれ円安に。対ユーロではほぼよこばい。 . . .

本文を読む