自由放任下で完全雇用が不可能である以上、好況は長続きしない

ケインズは「第16章資本の性質に関するくさぐさの考察」において、自由放任下での完全雇用達成の不可能性命題を提起している。(本ブログ”第16章 資本の性質に関するくさぐさの考察 (自由放任では完全雇用を達成できない 資本主義の非営利化という課題)”参照)自由放任下では完全雇用が不可能であるということは、好況は長続きしないということである。言葉の遊びのようだが、好況は完全雇用に向かって産出量が増大していく状況のことだからである。

ケインズは、景気の好況局面を以下のように醒めた目でとらえている。

好況とは過度の楽観が、冷静な目で眺めれば過大とも思われる利子率に対して勝利を占めた状態のことにほかならない。

好況とは「過度の楽観」に過ぎない。残念ながら。

一般理論を基礎とした景気循環理論

この章でケインズは一般理論を用いて現状分析を行っている。ケインズの景気循環理論は、(今の用語で言うと)固定資本の償却と在庫投資の変動から成り立っており、今や標準理論化している、かのようである。

「かのようである」というのは、現在の景気循環理論は「資本の限界効率」という概念を誤解しているか無視しており、長期期待の概念がないからである。長期期待の概念がないから長期期待の崩壊が分からない。

ケインズは次のように書く。

資本の限界効率を回復させるのも、それが実業世界の気ままで頑なな心理によって決まるのであってみれば、それほどたやすいことではない。個人主義的な資本主義経済において、意のままにならないのが、俗に言う確信の回復である。銀行家や実業家が正しくも強調してきたのが不況のこの側面であり、この点を「純貨幣的」救済に信をおく経済学者は過小評価してきた。

世間では景気は「気」からと言う。いくら紙幣を銀行にばらまいても(純貨幣的救済)、一方で緊縮によって健全財政を目指していたのでは「確信の回復」は絶望的である。日本の一般政府(地方・中央・社会保障基金の統合勘定)のうち地方と社会保障基金は黒字で中央政府も赤字を着々と減らしていることに警鐘を鳴らすものはいない。いなくもないが変人扱いである。政府まで流動性信仰(選好の極端化)に陥っていては人々の労苦が消えることはない。

好況の本質的特徴をなすのは、完全雇用状態ではたとえば2パーセントの収益を生むのがせいぜいであるような投資が、たとえば6パーセントの収益を生むという期待によって敢行され、またこの期待にょって投資が価値評価されていることである。幻滅が訪れると、この期待は反対の「悲観主義の誤謬」に取って代わられ、実際には完全雇用状態下で2パーセントの収益を生む投資でありながら、ゼロ以下の収益しか生まないという期待が抱かれる。その結果新たな投資は壊滅状態となり、行き着くところは失業状態――完全雇用状態では2パーセントの収益を生むはずの投資でも実際にはゼロ以下の収益しか生まないと期待される失業状態である。住宅は不足しているにもかかわらず、現にある住宅には誰も住むことができない、われわれが到達するのはこのような事態である。

”〇〇は不足しているにもかかわらず、現に余っている〇〇を誰も買うことはできない”資本主義下ではそうなる。これが等価交換原理の行き着く果てだ。

完全投資の状態とは?

この覚書で注目すべき個所は次のパラグラフである。

たしかに、イギリスや合衆国のような豊かな国であれば、完全雇用に近い状態が何年も続くと、消費性向が変わらないかぎり、それにともなって新規投資が膨大な量に及び、やがて完全投資の状態に至るというのは、大いにありそうなことである。ここで完全投資の状態というのは、いかなるタイプの耐久財をこれ以上追加しても、更新費用を超過する総粗収益が合理的な計算ではもはや全く見込めない状態という意味である。しかもこのような状態は比較的早く、たとえば25年もすればやって来るかもしれない。私は厳密な意味での完全投資の状態はこれまでのところ一度たりとも、たとえ一時的にしろ、起こったためしがないと断言するが、そう言うからといって、このような事態が起こる可能性を私が否定していると思ってもらっては困る。

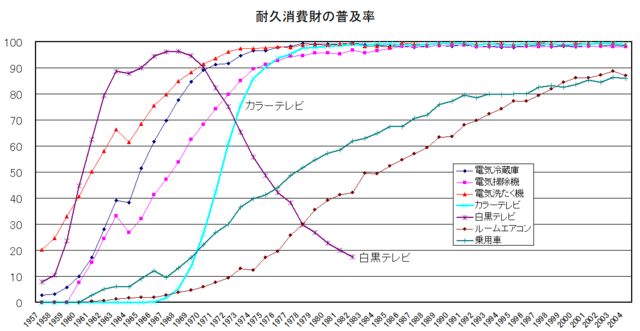

一般理論が世に出たのは、1936年である。25年したら1961年。1961年には米英はこのような状態になっていた。日本はどうだろうか?

このグラフは消費動向調査から作成した。耐久消費財の普及が完了したため2004年を最後に調査は行われていない。

ケインズは完全投資の状態を、「いかなるタイプの耐久財をこれ以上追加しても、更新費用を超過する総粗収益が合理的な計算ではもはや全く見込めない状態」と定義している。ここで「いかなるタイプの耐久財」と言っているのは、資本財のことであるが、もちろん耐久消費財が買い替え需要しかなくなれば資本財も飽和してくる。

資本の限界効率を維持するためには、賃金の上昇を上回る生産性の向上が必要となる。生産性の向上は商品の単価を下げ、貨幣面で見ても収穫逓減の法則が効いてくる。資本の限界効率の低下は労働者の実質購買力の上昇を意味する。労働者がその産出量に対する支配力を強めていくということでもある。

ここは重要である。ケインズが「資本論」を理解していたことがよく分かる。

しかしこれ(労働者がその産出量に対する支配力を強めていく状態)は続かない。なぜなら資本の限界効率が下がっているので、やがて不況に突入していくからだ。この状態が景気循環の一部であればいいが、完全投資状態下では資本主義の死を意味する。

我々にとって、現代日本にとって、モノづくりとかで資本の限界効率を維持できた時代は終わっているのである。前にも書いたが、我々は利益を生むシステムとしての資本主義の終焉を目にしている。それは1936年のケインズの予言通りである。

法人企業統計からみた現代日本の資本主義の死の様相

ケインズの「完全投資」という概念を取り上げた。完全投資とは「資本主義の死」を意味している。完全投資の状態というのは、いかなるタイプの耐久財をこれ以上追加しても、更新費用を超過する総粗収益が合理的な計算ではもはや全く見込めない状態という定義であった。

この項では、法人企業統計を利用して1960年~2019年の企業(資本金10億円以上・製造業)の営業利益、経常利益の推移を追ってみたい。

上のグラフは営業利益率(青)、経常利益率(赤)それぞれの後方移動5年平均である。

営業利益率は高度成長期の半分ないし三分の一まで落ち込んでいることがお分かりいただけよう。2003年以降は経常利益が営業利益を上回っていることにも注目していただきたい。

下のグラフは経常利益÷営業利益である。経常が営業を大きく上回っていることがお分かりいただけよう。下のグラフから以下のような時代区分が考えられる。

経常利益<営業利益の時代

1980年代末まで経常利益が営業利益を下回っていた。営業利益から利払い等の営業外費用が流出していたということである。企業は借入を起こしても設備投資を行っていたのだ。

経常利益=営業利益の時代

バブル崩壊後の「不良債権」処理はBSの項目なのでここには出てこない。1990年以降は借入額の削減で利払いがなくなり経常利益=営業利益となる。当然投資活動も不活発ないしは自己資金ということになる。

経常利益>営業利益の時代

民間ベースでは国内の投資先がなくなり、海外投資が盛んに行われる。その結果、海外から利子、配当等の営業外収益が流入する。この資金は海外再投資分を含まないが、国内に還流した資金も我々の手の届かないところにあるのは当然である。言葉を換えれば、経常利益を基に賃上げを要求すれば、「海外の搾取で我々にいい生活をさせろ」ということになってしまう。

この時代は、下のグラフにみるように海外投資からの収益が、日本での営業利益+輸出による営業利益に匹敵するようになった時代である。国内に還流した資金には行く場所がない。行く場所があればそもそも海外には行っていないだろう。そのうえ還流資金があまねく国民にいきわたることはない。むしろ格差拡大の「原資」となっている。

なぜ金融とITなのか? 資本主義の生み出した死のあだ花

だから資金は余る。余った資金は希少性への投資に回る。希少性を持つものであればなんでもいい。株や債券は言うに及ばず、為替、一次産品(最近はコモディティなどと言うようだが違和感がある)、金、はては企業そのものまでが売買され、投機化する。 筆者は仕事柄ファンドの人間と顔を合わせたことがあるが、ファンドの運用ポリシーは年の利回りが10%以上だそうだ。まともな人間の考えることではない。

金融の基本原理は一面では「安く買って高く売る」というもので商業資本と変わるところはない。決定的に違うのは資本回転率を無限に増やせることだ。商業資本なら仕入れから売上、売り掛けの回収にタイムラグが生じる。一日に何度も仕入れて売ることには困難がともなう。ところが投機的金融資本はこの資本回転率を上げて収益を無限に増やそうとする。当然に損失も無限に増えていくわけだが、そんなことが気になる人はそもそもそんな仕事に従事しないだろう。

そこでITの出番となる。回線速度が速い方が人を出し抜けるし、処理速度は1秒間の取引が10回より1000回の方が収益も(損失もだが)高いだろう。AIの出番である。金融化、IT化、AIの進歩は、完全投資状態の裏返しであり、どう人を出し抜くかの勝負に欠かせない条件なのだ。そういう意味では資本主義の生み出した死のあだ花と言えるかもしれない。

次回は、「第23章重商主義、高利禁止法、スタンプ付き貨幣および過少消費理論に関する覚書」である。当時唱えられていた処方箋をケインズが滅多斬りにする章であり、そのため一般理論のうち最もまとまりのない章となる。

しかしその分、非常に示唆に富む内容を含んでいるのだ。