🌸植田日銀は日本を救うか(3)

☆シリコンバレー銀行破綻の教訓

☆シリコンバレー銀行破綻の教訓

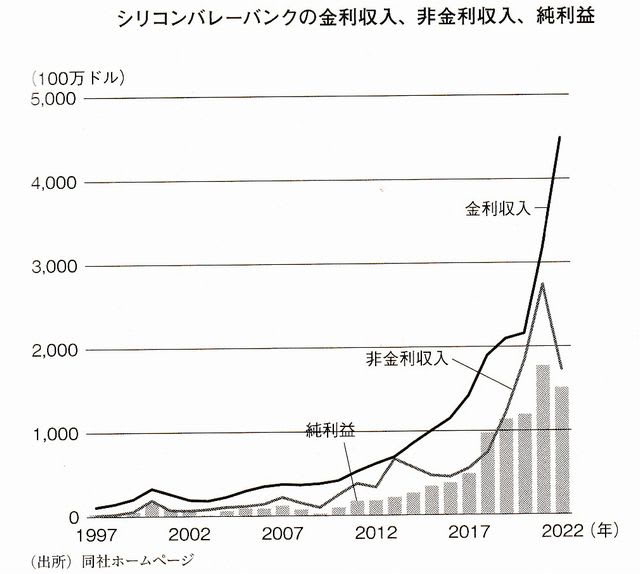

*シリコンバレーバンク、スタートアップブームが続くと見込み

*資金を、金利収人が見込める長期国債などに回した

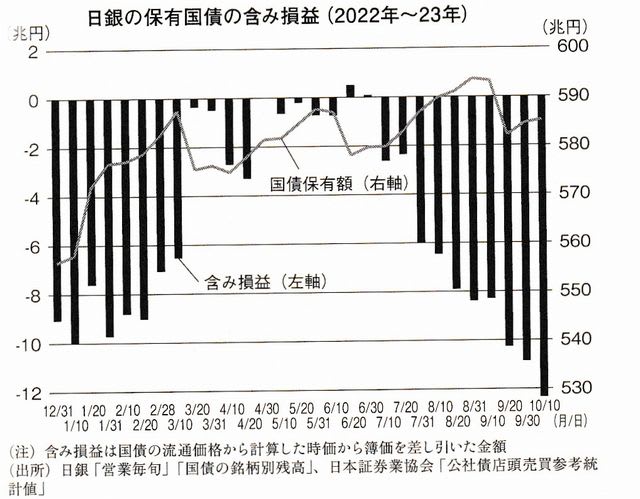

*金利の急上昇で、保有国債の含み損を抱えているとのうわさ広がる

☆日本の地銀他民間部門は大丈夫か、日銀並みの含み損発生するのでは

*長期金利が2%になると、合わせて約50兆円の含み損を抱える

☆金利上昇で問題な機関

*ゆうちょ銀行含む中小企業金融機関等と国内銀行

『長期国債と金利』『シリコンバレー銀行破綻』『地銀』

(『株式投資2024』記事より画像引用)

⛳シリコンバレー銀行破綻の教訓生かす必要がある

☆日本では住宅ローンの新規契約者の約7割が変動金利を選んでいる

☆日本では住宅ローンの新規契約者の約7割が変動金利を選んでいる

*金利が上昇は、住宅ローン利用者の返済額が膨らみ社会的に問題になる

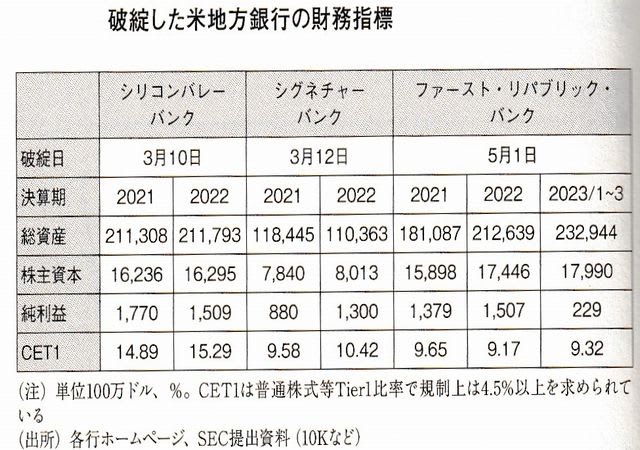

☆米国では、中堅地銀のシリコンバレーバンクの経営が破綻した

*その余波で、ファースト・リパブリック銀等がの破綻した

*米国の銀行破綻では史上2番目の規模

*一般の投資家は、この破綻の兆候を読み取ることはまず無理

☆シリコンバレーバンク、スタートアップブームが続くと見込み

*資金を金利収人が見込める長期国債などに回した

*米連邦準備理事会がインフレ対策で、大幅な利上げに動いた

*スタートアップブームには急ブレーキがかかる

*ベンチャーキャピタルからの資金調達もしにくくなった

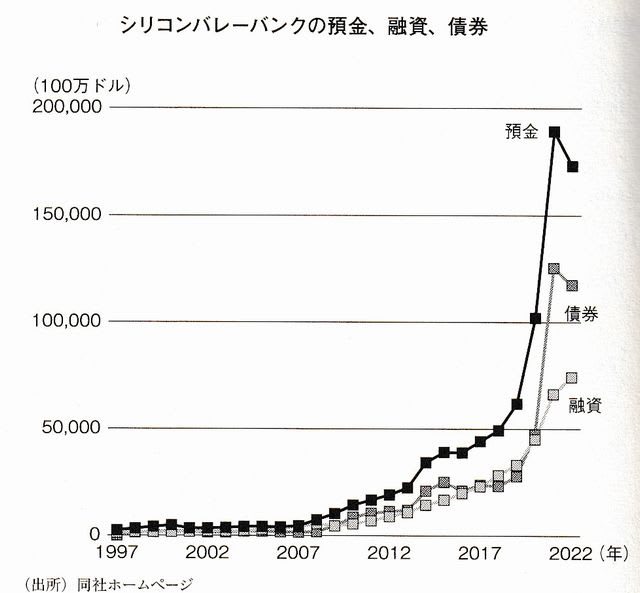

☆シリコンバレーバンクには預金が集まりにくくなる

*事業運営のための預金の引き出しが増えた

☆金利の急上昇で、保有国債の含み損を抱えているとのうわさ広がる

*ますます預金の引き出しが増えた

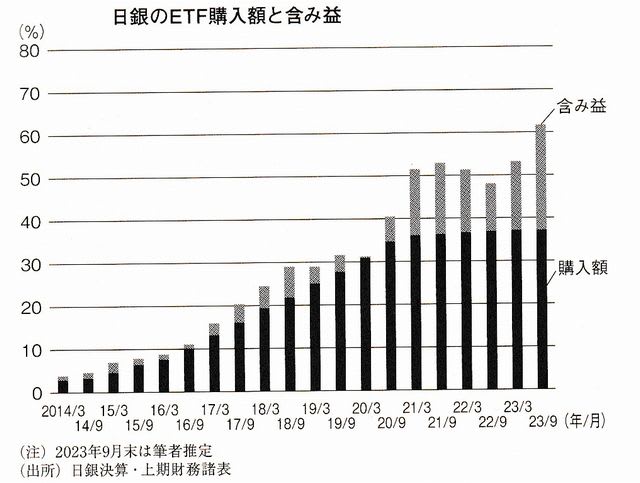

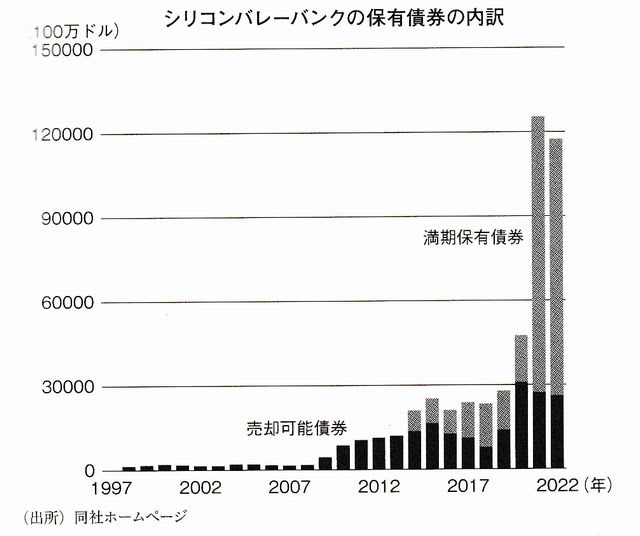

☆満期保有債券だから含み損を計上しなくていいなどという会計ルール

☆金利の急上昇で、保有国債の含み損を抱えているとのうわさ広がる

*ますます預金の引き出しが増えた

☆満期保有債券だから含み損を計上しなくていいなどという会計ルール

*実質的な財務内容が問われるような局面になると何の役にも立たない

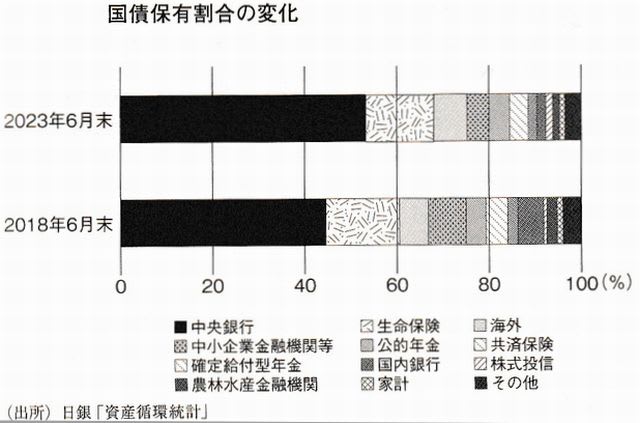

⛳日本の地銀は大丈夫か

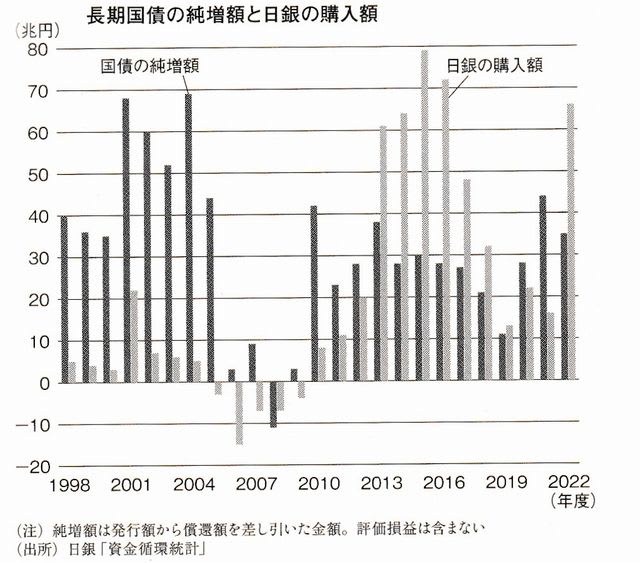

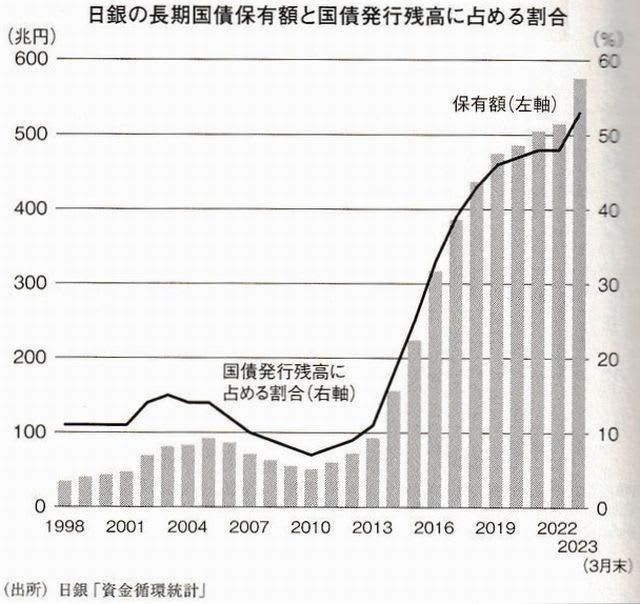

☆日銀が国債の発行残高の約半分を保有

⛳日本の地銀は大丈夫か

☆日銀が国債の発行残高の約半分を保有

*長期金利が2%になると含み損が約50兆円に達する

☆残りの半分を保有する民間部門

*長期金利が2%になると、合わせて約50兆円の含み損を抱える

*日銀に次いで保有額が多いのは生命保険会社

*日銀に次いで保有額が多いのは生命保険会社

*次いで海外部門、中小企業金融機関等、公的年金、共済保険など

☆生命保険会社は、大量の超長期国債を保有している

*金利上昇で含み損は膨れるが、国債価格が大幅に下落しない限り

*含み損を会計上、認識する必要がない

☆金利上昇で問題な機関

☆金利上昇で問題な機関

*ゆうちょ銀行含む中小企業金融機関等、国内銀行だ

☆国内銀行でもメガバンクは金利上昇に備えて

*満期までの期間が短い国債のウエートを高めている

*地方銀行や第二地方銀行、期間の短期化に乗り遅れているところも多い

☆満期保有でも売買目的でもない債券の会計処理

*損益計算書には響かないが、貸借対照表には響く

*損益計算書には響かないが、貸借対照表には響く

☆表向き増益で、経営に問題がないようにみえても、体力を弱める

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『株式投資2024』記事

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『株式投資2024』記事