おはよう御座います。

当ブログは、日々のニュース・バルチック海運指数・SKEW指数・VIX指数をもとに、東証1部(1482:米債ヘッジ・1552:VIX短期・1679:NYダウ・2561:日本国債)…の始値を予想するブログです。

<今日の私的材料>

- 今夜の米雇用統計をきっかけにして、米$上昇・米金利の更なる上昇がくるかもなので要注意、とマネックス吉田さん。

…<今年のリスクシナリオ>

-

-

-

- 米金利上昇が、米株安へと転換。

- 米インフレに伴い、米金利の影響力低下(=米国債の信認低下。=”悪い金利上昇”となり、米国債が投げ売られる)。

-

-

↓

-

-

-

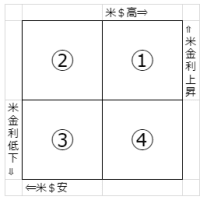

- 「米短期金利が上昇(利上げで。FFレート(政策金利)と連動している短期金利)」→∴一緒に米$も上昇する。→∴嫌気して株が下がる。

- 名目金利が低下(実質金利=名目金利-BEI)。→名目金利が低下する程、米$が上がらない。

-

-

…<去年のナスダック、上がりすぎだったが>

2000年のITバブル時の「乖離率150%」には届いていないので、「バブルっぽいけど、バブルではなかった」と。も、ダウ比でのナスダックはやはり割高だった(ゼロ金利政策金融緩和が因で)。も、金融緩和テーパーでの割高修正が進んでいることに「嫌な予感がする」と吉田さん。「コロナ前のNN倍率までの修正となると、1万ポイント割れある(↓3割)」

- 「有事の派遣をしやすくするため」「新たな共同声明を早期に発表すると見られる」日豪円滑化協定。

CNA(シンガポール):「日米豪の共同軍事訓練がスムーズに行われる」「対北で」。

ABC(オーストラリア):中国を念頭に、日米円滑化協定を結んだ。「豪は日本に近しい」。

→∴仏を敵に回した日本か。

- CSTOが派遣したロシア軍主導の旧ソ連5ヵ国(中央アジア国5ヵ国)からなる部隊がカザフに到着(昨夜NYのWTI一時80台は、カザフ問題&リビア問題が因)。

現況では「プーチンの権力⇑」ではなく「プーチンは肝を冷やしている」と解説していた日経FT。ウクライナ問題etc. でロシア軍の主導圧が強すぎれば、フィンランド・スウェーデンetc. ロシアと国境を接している北欧がNATOへの加盟を言い出してくるので(すでに再燃中)。→それはロシアは困る(国境にNATO国を置きたくないロシア)。

去年クリスマスにフィンランドを牽制したロシア外相。も、珍しくロシアはフィンランドとは友好条約を結んでいる(第二次世界大戦終結直後)。珍しくプーチンと友好関係を構築している中立フィンランド。∴フィンランドのNATO加盟再浮上はそんなに心配しなくても良いのか。

- 失業保険申請件数・失業保険継続者数ともに2週ぶりに市場予想を上回り(市場予想より悪くなり)、&ISMサービスも良くなかった(新規受注が低下)。

そんな米ではモーゲージ金利が上昇し始めた(∴住宅が買いづらくなる→インフレ圧低下へと?)。も、米10年債実質金利はじわじわ上昇(まだ0.3%だが。2013年は一気に1.3%上昇した)。

&ユーロ圏の長期BEIは1.87%(前日比⇓10bps‼)に低下し、実質金利上昇要因となっている(実質金利=名目金利-BEI。中央銀行が定める。2%くらい)。

<以下:SBI証券北野さん>→なので、今夜の雇用統計は失業率と賃金の数字に要注目(米実質金利が余りにも低い今。インフレ圧が低下するかどうかの見極めで)。

去年夏のデルタ株でのワクチン接種率⇑により、ギブアップせざるを得なかった状況(大底)から「早期利上げ+早期QT」と高らかにタカ派となった楽観的で強気のFRB。実質金利は上昇方向に行くと見ている北野さん。

[ 去年の米 ]

-

-

-

-

-

-

- 期待インフレ率(BEI)⇑

- 実質金利⇓

-

-

-

-

-

→バリュー⇑25%・グロース⇓27%

[今年の米予想]

-

-

-

-

-

-

- BEI 2.6%

- 実質金利 -1.0%

-

-

-

-

-

→BEIは2%に。実質金利も普通に戻る(⇑へ)、と見ている(米ISMが頭打ちなので)。

→∴去年全くダメだったディフェンシブ株(ヘルスケア・公益etc. )が、今年は上昇してくると見ている。も、資金が流入しやすいグロース(ARK等のグロースETFの動きに警戒)。実質金利が上昇中なのにグロース株⇑となれば、BEIも⇑となってくるので、「想定外の動き」には要警戒!(”実質金利の上昇”はマーケットにはマイナス因。”実質金利低下”で株は⇑へ)

も、「物価上昇続く」と見るFed発言もあるし、BEI再上昇の可能性もある。

→∴「”政府への不信感”からの米国債売り(悪い金利上昇)」というリスクシナリオ(BEI上昇要因)も用意しておく必要がある(インフレを抑えられなかった時の米国民の怒り)。

&11/8の中間選挙リスク。米国民の分断が更にヒートアップした時。

&「出遅れ日本株の回復」とは野村証券池田さん。

-

-

-

-

-

-

-

- 中国景気持ち直し(北京五輪&秋の党大会etc. があるので、景気テコ入れしてくるはず。→∴日本企業も⇑へと)

- 大学ファンド7兆円のうち、3兆円が流入してくると見ているので。

-

-

-

-

-

-

※も、年後半のリスクとして、①米中間選挙、②日本7月参院選(終われば岸田はキャピタルゲイン増税に言及してくるはず)、③2023.4月任期満了の日銀黒田総裁。後任選び、がある。

- 信頼しているTwitterの方。

「暗号資産と米10年物BEIの乖離が大きくなっている。暗号資産はGOLDの代替資産としてインフレヘッジ目的でBEIと歩調を合わせて上昇してきたが、上昇開始後最大の”両者の分断”となっている今」

「SP500と米実質金利の相関関係。現在は、過去の則に従って”実質金利の上昇”と共にSP500は”高P/E→低P/Eセクターへのローテーション”が起こっている(議事要旨後、実質金利は上昇している)」

「JPMが算出する米割高ソフトウェア指数の下落が続いている。HFが11月以降、高バリエーションのSaaS銘柄を大きく売り越したことを背景に、P/Eの修正が進んでいる。これがマザーズを始めとする日本SaaS銘柄への売り圧力につながっている。米実質金利上昇が続けば、更なる売り圧力がかかる可能性が高い(∴実質金利のマイナス方向=良材料)」

- ピクテ糸島さん。

…今年前半は米インフレ上昇継続と見ている。∴バリエーションに気をつけたい。

…「良い金利上昇」「悪い金利上昇」どっちに行くか。

FRBの利上げが”インフレ抑制の為”なら、マーケットに悪いインパクトを与える(10年債利回りが2%超となってくれば、要警戒‼)。

→パウエル議長が「インフレファイター」となってしまうのが良くないので(FRBは中立な筈)。

…7月参院選後の岸田発言に要注意‼(増税)

…瞬間3万円台あるかもだが、27600円まであるとも見ている。24000なら買い場‼(も、時期は分からない)

- 米10年・30年債利回りが昨年来高値水準に上昇中なので、投資家のデイマインドを確認する上で、来週の米国債入札は重要なイベントとなる。

-

-

-

- 1/11 3年債 $52bn

- 1/12 10年債 $36bn

- 1/13 30年債 $22bn

-

-

-

※モーゲージレート(固定)…昨年2月の3.18%を抜いて、3.22%へと。

- 名目金利が低下するという事は。

中央銀行設定の物価上昇率(2%)が低下する、ということ(景気悪化により)。

∴「景気悪化」となる因は、

-

-

-

-

-

- テーパー&利上げ&QT

- 米国債の信認価値の失墜

- 米政府への(FRBへの)信頼低下

- インフレ⇑での、バイデン不支持率⇑

-

-

-

-

- 名目金利:物価上昇率を加味した調整を行っていない、表面上の金利。普段使っている「金利」は名目のこと。

実質金利:物価上昇率を金利から排除するために、インフレ率を差し引いて計算した数値。

- 米リバースレポ:本日は1兆5110億$(市中ジャブジャブマネー吸収)

- 米ブラード連銀総裁「バランスシートを縮小すれば、より穏やかな利上げを実施できる」「インフレが減速すれば、今年後半の利上げ回数は減少する可能性がある」

よろしくお願いいたします。

※コメント投稿者のブログIDはブログ作成者のみに通知されます