韓国、輸出急減で通貨危機の足音 日米に見放されたらジ・エンド?

韓国・北朝鮮2019年2月1日掲載

文在寅大統領()

文/鈴置高史

韓国経済に赤信号が灯った。貿易黒字が急減するうえ、日本や米国との関係が悪化。

資本が逃げ出す可能性が出てきたからだ。

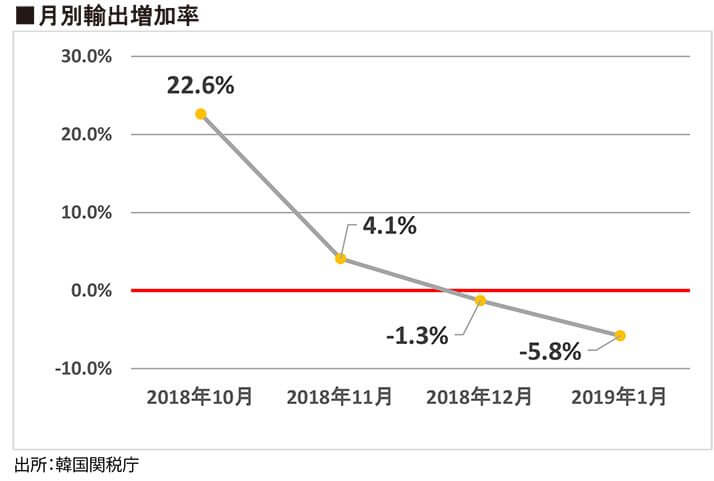

2月1日、韓国産業通商資源部が発表した2019年1月の貿易統計(通関ベース)によると、輸出は463・5億ドルで前年同月に比べ5・8%減った。

輸出の20%前後を担う半導体の市況悪化に加え、米中貿易戦争のあおりを受けて総輸出の4分の1を占める中国向けが減ったからだ。

2018年12月の1・3%減に続く2カ月連続の前年実績割れだ。

2か月連続の減少は2016年9―10月以来、2年4カ月ぶり。輸入は450・2億ドル(同1・7%減)で、13・4億ドルの黒字を確保した。

ただ、昨年の貿易黒字が月平均59億ドルだったことを考えると、黒字幅の急速な縮小が浮き彫りになった。

月別輸出増加率()

韓国の貿易統計は1月の輸出が大きく落ちこむという独特の「癖」を持つ。

政府が年間の輸出を大きく見せようと、前の年の12月に企業に駆け込み輸出させるからだ。

反動で1月の輸出は減り、黒字幅が減ったり赤字となったりする。

ただ今回の貿易収支の悪化は「癖」だけが原因ではない。

2018年11月から輸出の増加率(前年同月比)が急落し、12月にはマイナス1・3%に落ち込んでいた。

2か月連続の輸出減少は「韓国が構造的な赤字体質に戻る兆し」とマーケットが見なす可能性がある。

韓国、輸出急減で通貨危機の足音 日米に見放されたらジ・エンド?

韓国・北朝鮮2019年2月1日掲載

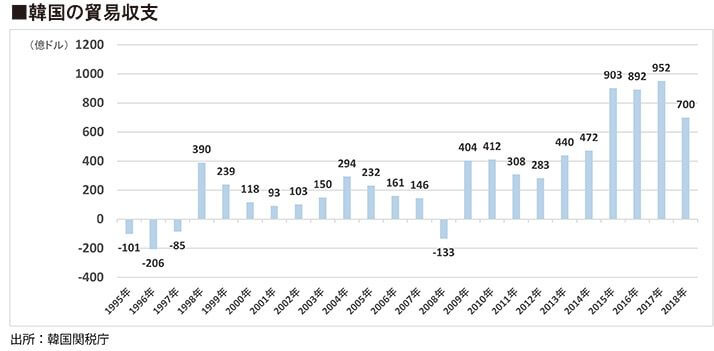

韓国の貿易収支()

日米から見放されたらお終い

過去、韓国が通貨危機に陥ったのは2つの要因が重なった時だった。

(1)米ドルが世界から米国に環流する、

(2)韓国の貿易収支が赤字か黒字であってもその幅が縮小する――時だ。

「国際的な環境からも国内事情からも韓国の持つ外貨が減り、外国から借りているドル建ての借金が返済できなくなる」とマーケットが懸念し、ますます資本逃避が激しくなる――という悪循環が起きるのである。

そのたびに韓国は、米国や日本からドルを借りてしのいだ。

しかし、

(3)米韓・日韓関係の悪化――という3つ目の要因までが重なると、韓国はお手上げになった。

1997年秋の通貨危機は、アジア通貨危機でドルが一斉に米国に戻る中で起きた。

当時、韓国の貿易収支は基本的に赤字だったので、マーケットは「危ない国」と見なし、ウォンを売り浴びせた。

米韓関係が悪化していたため、

米国は日本にもドルを貸さないよう指示し、

韓国はIMF(国際通貨基金)に救済されるという不名誉を被った(拙著『米韓同盟消滅』第2章第4節「『韓国の裏切り』に警告し続けた米国」参照)。

2008年、韓国は貿易赤字を記録。そこにリーマン・ショックでドルの米国への環流が起きた。

ウォンは激しく売られたが、同年から親米の李明博(イ・ミョンバク)政権に代わっていたため、米国、中国、日本と相次ぎ通貨スワップを結び、ドルを融通してもらうことに成功した。

韓国は2011年にも通貨危機に陥りかけた。

原油価格の高騰と造船の輸出不振が重なって、貿易収支の黒字幅が2010年の412億ドルから308億ドルへと急減。

2012年1月は23億2000万ドルの赤字となった。

これに欧州の金融危機が加わり、韓国で資本逃避が起きた。

2011年9月初めは1ドル=960ウォンだったものが、1か月で1200ウォンに急落した。

ただ、この時も李明博政権が日本と中国に頼みこんで通貨スワップの枠を広げてもらい、マーケットに「後ろ盾があるぞ」とのメッセージを送ることでかろうじて危機を乗り切った。

ウォンはようやく1ドル=1100ウォン前後に落ち着いた。

日韓スワップの増枠が決まった後、韓国の最大手紙、朝鮮日報の宋煕永(ソン・ヒヨン)論説主幹(当時)は「これで通貨危機に陥る可能性は20%以下に落ちた」と書いた。

IMF危機のデジャヴ

通常、自国通貨を売られた際に通貨当局は、外貨準備のドルを使って買い支える。

しかし韓国の外貨準備の過半は「すぐにはドルに換金できない怪しい債券」に化けていると市場は見なしている。

2011年も韓国政府や韓国銀行は「3000億ドルの外貨準備があるから大丈夫」と繰り返し声明、債務不履行(デフォルト)の懸念を打ち消そうとした。

同年10月13日の米韓首脳会談ではオバマ大統領に李明博大統領が通貨スワップの締結を直談判した。

しかし、韓国があがけばあがくほど、国際金融界は韓国の手元不如意を疑い、ウォン売りに拍車をかけた。

韓国銀行は2018年末の外貨準備高を4037億ドルと発表している。

だが、その半分が使えたとしても、

本格的な通貨危機に直面した場合には、為替市場でウォン売りに対抗したうえ、

韓国の金融機関や企業の発行した債券の償還用のドルを手当てできるかは、保証の限りではない。

では、「2019年危機」はどうなるのか――。

1月の貿易統計で貿易赤字の基調がはっきりした。

利上げでドルの米国への環流も始まっている。

日本との関係は1965年の国交回復以来、最悪となっていて通貨スワップを結んでもらえる状況からはほど遠い。

戦時中の朝鮮人労働者――いわゆる「徴用工」判決、従軍慰安婦財団の解散、レーダー照射事件など、解決のめどがたたないどころか今後ますます悪化しそうな問題が、日韓の間には山積している。

中韓スワップは存在するのか

韓国銀行は現時点で「6カ国と通貨スワップを結んでいる」と称している。

だが、カナダと結んでいるのは為替スワップであり、中央銀行の通貨介入には使えない。

中国とのスワップも2017年10月10日に期限が切れている。

韓国銀行は「延長した」と口頭で説明したが、確認を求められた中国政府は「韓国に聞け」と言うばかりだった。

韓国銀行自体も「延長した」とはホームページに載せていない。

当然、市場は「中韓スワップは存在しないと見なして動くべきだ」と考えている。

結局、韓国が頼りにできるのは、豪州、インドネシア、マレーシア、スイスとの通貨スワップだけ。

いずれも米ドルではなく、相手国通貨しか借りられない。

米ドルに換算しても合計300億ドル弱で、通貨防衛には力不足だ。

今後、資本逃避が起きた時に米国と日本は韓国を助けない可能性が高い。

それどころか、それを助長するかもしれない。

1997年の通貨危機の際、米国がドルを貸さなかったのは「韓国にお灸をすえて言うことを聞かせる」ためだった。

だが今回は状況が完全に異なる。

米国は北朝鮮の核放棄の引き換えに米韓同盟を廃棄する意向を見せている(『米韓同盟消滅』第1章第1節「米韓同盟を壊した米朝首脳会談」参照)。

同盟国ではなくなり、下手すれば中国の傘下に入る韓国の経済を痛めつけておこうと米国が考えても不思議ではない。

それは日本も同様だ。

「米国を通じた準同盟国」でもなくなり、北朝鮮と民族の核を持とうとする韓国は仮想敵として取り扱われるであろう。

敵の経済は弱体化するのが常道だ。

この点については別稿で改めて触れたいと考えているが、別段、驚くべき話でもない。

米国は関税引き上げという貿易戦争の形をとりながら、「仮想敵」である中国の国力を削ぐ作戦に出ている。

それが韓国にも「金融戦争」の形で適用されるだけなのだ。

※コメント投稿者のブログIDはブログ作成者のみに通知されます