筆者は11月1日付けブログで英国の金融規制当局である金融行動監視機構(FCA)から暗号資産に対する金融プロモーションやその他の活動を規制する法律の権限拡大等を目的とする「2000年金融サービスおよび市場法(Financial Services and Market Act 2000(以下、「FSMA」という)」の改正案についての解説を取り上げた。

その際、欧州連合(EU)における「暗号資産市場規制(MiCA)」については簡単に言及したが、機会を改めて詳しく解説したいと書いた。

今般、筆者の手元に欧州連合議会のThink Tankである“European Parliamentary Research Service (EPRS)”からレポ―トが届いた。

その内容を要約すると、欧州議会はまもなく暗号資産市場 (MiCA) に関する規制の採用について採決を行う。この規制は、EU全体 レベルでの暗号資産に関する調和のとれた規則を確立し、それによって既存の EU 法ではカバーされていない暗号資産に法的確実性を提供する。消費者と投資家の保護と金融の安定性を強化することにより、この規制は金融革新と暗号資産の利用を促進させるというものである。

この規制は、3 種類の暗号資産、つまり、1)資産参照型トークン (asset-referenced tokens :ART)、電子マネートークン (electronic money tokens :EMT)、および3)既存の EU 法でカバーされていないその他の暗号資産を識別し、対象としている。

これまで、筆者はEUのこの問題への取り組み動向に強い関心を持っていたが、検討経緯も含め網羅した解説はEU内外の大手ローファームでも取り上げられたものは少ない。

一方、このブログで頻繁に取り上げているとおり、米国等で暗号資産を巡る被害者数や被害金額が極めて大きく、かつ手口が巧妙な詐欺的犯罪が後を絶たない。

今後、わが国のおいても個人の金融資産をねらって暗号資産詐欺が特殊詐欺の次に急速に被害が拡大することは間違いなかろう。

その意味で、今回のブログはあえてEPRSのレポートや欧州議会のMiCAの解説サイトを引用しながら、関係機関と意見調整結果等も踏まえ体系的な解説を試みるものである。なお、わが国での法制整備のうえでも参考となるよう考慮した。

最後に、筆者はEPRSのレポートを読むうえで参考にしたSkadden, Arps, Slate, Meagher & Flom LLP のレポート11/29(69)を改めて読んで「目から鱗が落ちた」感である。機会を改めて紹介したい。同事務所は、ニューヨーク市に本社を置くアメリカの多国籍法律事務所である。1948年に設立された当事務所は、収益で一貫して米国のトップ法律事務所にランクされており、また同事務所は、会社の合併と買収に関する取り組みで知られている。ただし、ロシアとの関係でスキャンダルも起こしている。

今回のブログは2回に分ける。

1.EPRSのレポート(詳細版)の要約

【進行中のEU法「暗号資産市場 (MiCA)」法案の概要】

この法律は、暗号資産の発行と取引、および該当する場合は原資産の管理を規制し、特に「重要な」ART と EMT を対象とした追加の規制規則を追加する。交渉の結果得られた暫定合意は、暗号資産の流動性と償還を確保することを目的としており、投資家へのコミュニケーションに暗号資産の環境への影響を含めることを想定している。

【暗号資産市場規制にかかる欧州議会および欧州連合理事会の規則の提案、および指令 (EU) 2019/1937 の修正案について】

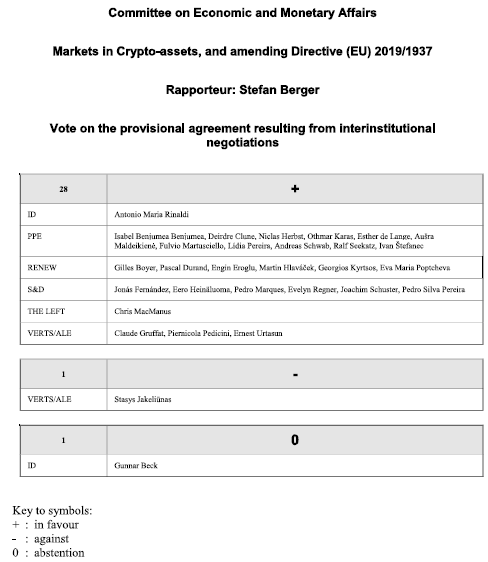

欧州議会の担当委員会: 経済・通貨問題委員会(ECON)COM(2020) 593 24.9.2020 (注1)

報告者: シュテファン・ベルガー(Stefan Berger):欧州人民党グループ:EPP、ドイツ)2020/0265(COD)

Stefan Berger 氏

影の報告者: エーロ ・ヘイナローマ(Eero Heinäluoma) :社会・民主主義進歩連盟グループ:S&D、フィンランド)

オンドレイ・コバリク(Ondřej Kovařik):リニューヨーロッパ:Renew Europe、チェコ)

エルネスト・ウルタスン (Ernest Urtasun ):欧州緑の党・欧州自由連盟グループ:Greens、スペイン)

アントニオ・マリア・リナルディ(Antonio Maria Rinaldi):アイデンティティーと民主主義:ID、イタリア)

アンジェリカ・A・モジャノフスカ(Andżelika A. Możdżanowska ):(欧州保守改革グループ:ECR、ポーランド)

クリス・マクマナス(Chris Macmanus) (欧州統一左派: The Left、アイルランド)

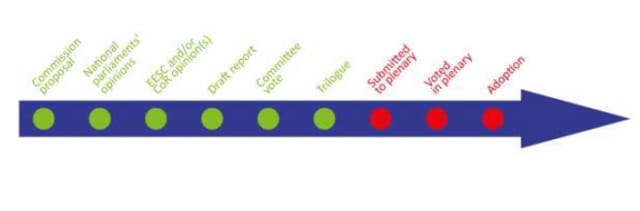

〇通常の立法手続 (COD):欧州議会と欧州連合理事会が対等の立場で審議 -以前は「共同決定」)

〇予想される次のステップ: 最終の欧州議会第一読会→本会議での投票

(1)はじめに

2020 年 9 月 24 日、欧州委員会は暗号資産市場 (MiCA) に関する規制の提案を提出し、指令 (EU) 2019/1937 を修正した。この提案は、欧州連合の機能に関する条約(TFEU)の第 114 条に基づいており、域内市場内での設立や機能につき欧州連合 (EU) に加盟国の法律を近似するための適切な規定を制定する権限を与えている。(TFEU第 26 条参照)。

新しい規制は、暗号資産の発行と取引の許可に関する透明性と開示要件を確立する。 また、暗号資産サービス・プロバイダー、資産参照トークン (asset-referenced tokens :ART) (注2)(注2-2)の発行者、および電子マネートークン (electronic money tokens :EMT) (注3)の発行者の承認および監督について定める。さらに、 ARTの発行者、EMTの発行者、および暗号資産サービス・プロバイダーの運営、組織、およびガバナンスを規制する。 また、暗号資産の発行、取引、交換、保管に関する消費者保護規則、および暗号資産市場の完全性を確保するための市場の乱用を防止するための措置も提供する。

この提案には 4 つの具体的な目的がある。 第一に、金融サービスに関する既存の EU 法でカバーされていない暗号資産に法的枠組みを提供することである。第二に、合法性(sound)を設定し、透明性のある法的枠組みにより、イノベーションをサポートし、暗号資産を促進し、分散型台帳技術 (DLT) の幅広い使用を促進する。第三に、提案は適切なレベルの消費者と投資家の保護と市場の完全性を提供する。最後に、第四として暗号資産の一部が「広く受け入れられ、体系化される可能性がある」ため、金融の安定性を向上させる。

(2)これまでの検討経緯

欧州委員会は、2018 年 3 月に、暗号資産によってもたらされる機会と課題を検討する「より競争力のある革新的な欧州金融セクター」を目指した「FinTech 行動計画(FinTech action plan) 」 を発表した。これは、 最新の開発では、2017 年に暗号資産、特に安定化機能を組み込んだ「ステーブルコイン」が大幅に急増したこと等が示している。ステーブルコインの規模は依然として小さく、現在の状態では体系的な脅威をもたらす可能性は低いが、ステーブルコインの市場は将来大幅に拡大する可能性があるというものである。

この提案は、ヨーロッパをデジタル時代と人々のために機能する経済に適合させるという同委員会の優先事項の一部であり、これは、投資家のリスクを軽減しながら、技術革新と競争の観点からデジタル金融の可能性をサポートすることを目的とした「デジタル金融パッケージ (digital finance package :DFP)」 のコンポーネントといえる。

DFP には、デジタル ファイナンスに関する戦略と 次の3 つの提案が含まれている。(1)分散型台帳技術 (DLT) 市場インフラストラクチャのパイロット体制に関する規制、(2)金融セクターのデジタル運用レジリエンスに関する規制、(3)関連する特定の EU 金融サービス規則を修正する指令である。

(3) 金融証券市場に関する EU 規制の現在の状況

金融証券市場に関する EU 規制は、第二次金融商品の市場に関する指令 (EU) 2014/65 (MiFIDⅡ) (注4)によって主に管理されている。

特に、MiFIDⅡ は、「金融商品」(附属書(Annex) I、セクション C) および「譲渡可能証券」(第 4 条(44)を定義し、適用する。

MiFIDⅡ に基づく証書は、加盟国による「譲渡可能な証券」の概念の適用に依存する。 暗号資産は、他の加盟国ではなく、ある加盟国では「譲渡可能な証券」と見なされる可能性があり、EU 単一市場の断片化につながる。 さらに、暗号資産の範囲は非常に多様であり、その多くはハイブリッド機能を含んでいるため、一部の「投資トークン」は譲渡可能な証券またはその他の金融商品と見なすことができる。

(4) 欧州議会の検討開始の位置

2020 年 10 月 8 日のデジタル金融(digital finance)(暗号資産の新たなリスク)に関する独自の決議で、欧州議会は MiCA に関する立法提案を含む DFP を承認した。これは、法的に明確化し、新しい規制制度を策定するために、タイムリーで必要かつ不可欠なものである。

このイニシアチブによると、デジタル ファイナンスは、資本市場同盟 (CMU) (注5)の成功の要因となるであろうし、同時に企業と市民に追加の資金調達オプションと投資オプションを提供する。 この決議は、デジタル金融の監視と規制のための措置を実施する必要性が高まっていることを強調している。

また、欧州議会はデジタル金融の新しいまたは更新された法律および監督は、同じ活動とサービスおよび関連するリスクが同じ規則の対象となることを保証する必要があると考えている。

さらに、均衡性(proportionality)と技術的中立性(technological neutrality) 、透明性と説明責任、基本的権利の尊重特にプライバシーと個人データの保護の領域における尊重、消費者と投資家の保護の高レベル化、公平な競争条件、および イノベーションに優しいアプローチを保証する。

最後に、その規制はイノベーションの促進、金融の安定、消費者と投資家の保護の間でバランスを見つける必要がある。 また欧州議会は、欧州委員会に対し、金融の革新と安定の利益のために、デジタル金融サービスのための汎欧州サンドボックスのための EU レベルの枠組みを確立するよう求め、他の欧州監督機関 (ESAs) (注6)(注7) と協力するEU各国の管轄区域の国家監督当局(NCAs)を提案している。

(5) 欧州連合理事会の検討の開始位置

ステーブルコインに関する 2019 年 12 月 5 日の声明で、欧州連合理事会は、欧州委員会と共同で、「適切な消費者保護基準と秩序ある金融財政状況」を確保するために必要な措置を講じる用意があると宣言し、「グローバルなステーブルコインは存在しない」と宣言した。 この取り決めは、法律、規制、監督上の課題とリスクが適切に特定され、対処されるまで、EU での運用を開始する必要がある。 ただし、技術革新は、競争と金融包摂を促進し、消費者の選択肢を広げ、効率を高め、コストを削減することにより、金融部門に「大きな経済的利益」をもたらすと、明記した。

欧州連合理事会にとって、「ステーブルコイン」は、特に国境を越えた支払いにおいて、安価で迅速な支払いの機会を提供する可能性がある。

ただし、ステーブルコインは、消費者保護、課税、サイバーセキュリティ、マネーロンダリング、テロ資金調達、市場価格操作、および法的確実性に対する挑戦やリスク問題を課す。

さらに一部のステーブルコインは、将来的に到達する可能性のある巨大で国際的な規模になる可能性があるため、経済的安定性の良好さとともに、通貨主権や金融政策などの領域に関する懸念が生じる。

したがって、「ステーブルコイン」の取り決めに関する法的明確性が必要であり、「ステーブルコイン」を発行する事業体は、適切な評価を可能にするために完全かつ適切な情報を提供する必要がある。

(6)欧州委員会の提案の準備

欧州委員会の提案には影響評価 (COMMISSION STAFF WORKING DOCUMENT IMPACT ASSESSMENT:SWD(2020) 380) が付随しており、EU の金融規制の対象となる暗号資産とそうでないものを区別している。

暗号資産が EU の金融規制でカバーされていない場合、一部の加盟国は国レベルで特注の規制を導入し、単一市場内で規制の断片化と歪んだ競争を生み出している。 また、異質な規制により、暗号資産サービス・プロバイダーが EU 全体で活動を拡大することがより困難となり、銀行が規制の抜け穴を悪用して、国やセクターによってルールが異なるという事実、つまり「規制に対する裁定取引(regulatory arbitrage')」(注8)を利用するリスクが生じる。

最も懸念されているステーブルコインの規制上の取り扱いは、その特定の設計に依存する必要がある。また 消費者保護と市場の完全性も深刻な問題になっている。

EUおよび国レベルでの監督措置は、さまざまな結果をもたらした。

投資家を保護する条件と詐欺対策が重要であり、時間の経過とともに一定であるという証拠がある。 さらに、暗号資産が EU 法でカバーされている場合、既存の EU 金融規制の適用方法について法的な確実性が欠如している。

この影響評価では、次の 2 つのオプションが提案されている。

〇 オプション 1: 規制されていない暗号資産のオプトイン体制。 投資家保護の強化と市場の完全性のおかげで、EU の暗号資産市場に対する信頼度は高まるであろう。 サービス・プロバイダーは、国境を越えて活動を拡大することもできる。 それでも、市場の断片化が完全に解消されるわけではない。

〇 オプション 2: 完全なハーモナイゼーション。 これにより、EU 全体で同レベルの投資家保護と市場の完全性から恩恵を受ける市場参加者の法的な透明性が強化される。 サービス・プロバイダーを規制することで、金融の安定性が高まり、大きな市場規模が期待できまる。 これにより、EU における規制上の裁定取引のリスクが大幅に軽減される。

(7) 欧州委員会提案がもたらす変化

欧州委員会が提案した規制案は、既存の EU 法でカバーされていない暗号資産に法的確実性を提供する。 それは、既存の国家的枠組みに取って代わり、EU レベルでの暗号資産の統一ルールを確立する。 この規制は、ステーブルコインが「電子マネー」である場合を含め、ステーブルコインに関する特定のルールも設定する予定である。提案された規則は、9 つの編に分かれる。

【範囲と一般的な機能】

第 I 編は、規制が暗号資産サービスのプロバイダーと発行者に適用されることを示し、発行、運用、暗号資産サービス・プロバイダーの組織とガバナンスを定める。

また、消費者保護規則と市場の乱用を防止するための措置も確立しており、規制の範囲は、EU の金融サービス法に基づく金融商品、預金、または仕組預金としての資格を持たない暗号資産に及ぶ。

提案は、参照された暗号資産の用語と定義を設定する。

この規則により、欧州委員会は定義のいくつかの技術的要素を特定し、それらを市場および技術開発に合わせて調整する委任法を採用することができる。

暗号資産とサブタイプの提案定義 (第 3 条):

〇 「暗号資産」は、「分散型台帳技術(DLT または同様の技術) (注9)を使用して、電子的に転送および保存できる価値または権利のデジタル表現」の総称である。

〇「資産参照型トークン」(ART)は、法定通貨(法定通貨)、1 つまたは複数の商品、または 1 つまたは複数の複数の通貨、またはそのような資産の組み合わせの価値を参照することにより、安定した価値を維持することを意図した暗号資産の一種である。

〇「電子マネー トークン」(電子マネー トークン(e-money token':EMT) は、法定通貨である法定通貨の価値を参照することで、交換の手段として安定した価値を維持する暗号資産の一種である。

〇資産参照型トークンと電子マネー トークンは、しばしば「ステーブルコイン」と呼ばれる。

〇「ユーティリティ・トークン(utility token)」は、DLT で利用可能な商品またはサービスへのデジタル・ アクセスを提供することを目的としており、そのトークンの発行者によってのみ受け入れられる。

この提案には、ART と EMT (第 II 編 )、ART (第 III 編)、EMT (第 IV編 ) 以外の、暗号資産の承認規則を設定する 3 つの編が含まれている。

特に、発行者は法人の形態で設立されなければならず、情報要件を定めた白書(white paper)を提供する必要がある。 第 5 条には白書の内容が記載されており、提案には白書の最小限の内容を示す附属書が添付されている。

権限のある当局は、提供を一時停止または禁止する権限を持ち、追加情報を含めることを要求する。また、暗号資産白書に記載するか、発行者が規制を遵守していないという事実を公表する。

EU での運営を認可されるには、ART の発行者は法的な形で組み込まれる必要がある。

EU で設立され、EU で承認された事業者であり、管轄当局によって承認されたものは暗号資産のホワイト ペーパーを公開する必要がある。

EMT(第 IV編)に関しては、発行者は、信用機関として、または指令 2009/110 の第 2 条(1)(電子マネー指令として知られている指令)に定める電子マネー機関として認可されねばならない。

第 46 条と附属書 III は、EMT の発行に伴う要件、たとえば、1)発行者とプロジェクトの説明、2)EMT の一般人への提供、または3)これらの取引プラットフォームへの承認に関するものかどうかの表示、4)発行者とEMTに関連するリスクに関する情報等、暗号資産ホワイト ペーパーの要件を規定している。

(8) 重要な ART と EMT

欧州銀行監督局 (EBA) は、第 39 条 (1) および (6) に規定された規則に基づいて ART および EMT が重要であるかどうかを判断する詳細を規定するが、特に以下のしきい値を提供する。

①顧客ベース: しきい値は、200 万人の自然人または法人を下回ってはならない。

② ART の価値または時価総額: しきい値は 10 億ユーロを下回ってはならない。

③ トランザクション数: しきい値は 1 日あたり 500,000 を下回ってはならない。

④ 取引量: しきい値は、1 日あたり 1 億ユーロを下回ってはならない。

⑤ 使用する加盟国の数: 閾値は 7 より低くしてはならない。

第 39 条には、発行者の ART が重要であると見なされる状況としきい値をさらに特定する委任法を委員会が採択する権限も含まれている。

重要な EMT の発行者には、さらに追加の義務が適用される。

(9) 管轄当局

権限のある当局とそれぞれの権限は第 VII 編に記載されている。第 1 章は、EU 加盟国が、規則によって提供される機能と義務を実行する責任を負う国家管轄当局 (NCA) を指定し、EBA と欧州証券市場機構 (ESMA) に通知することを定めている。 NCA の権限には、サービス提供者および管理機関のメンバーに情報と文書を提供するよう要求することが含まれる (第 82 条)。

この提案では、NCA が暗号資産サービスを一時停止または禁止する権限を持つことも想定している。

第 2 章では、NCA が課すことができる行政制裁と措置について詳しく説明している。 最後に、第 3 章では、EBA が ESMA および欧州中央銀行システムと協力して、最も関連性の高い取引プラットフォームと保管機関(custodians)を決定するための規制基準の草案を作成する必要があることを示している。

(10) その他の編: 承認と市場の悪用

第 V 編は、暗号資産サービス プロバイダーの承認と運用条件に関する規定を定めている。 また、第 VI編 は、暗号資産を含む市場の乱用を防止するための禁止事項と要件を定めている。

***************************************************************

(注1) 欧州議会、ブレグジットに伴い議席配分を見直し結果(JETROビジネス通信から抜粋)

中道右派「欧州人民党(EPP)グループ」:187議席(5議席増)→26.6%

中道左派「社会・民主主義進歩連盟(S&D)グループ」:148議席(6議席減)→21.0%

穏健リベラル会派「リニュー・ヨーロッパ(RE)」:97議席(11議席減)→13.8%

環境政党系会派「欧州緑の党・欧州自由同盟(GREENS/EFA)グループ」:67議席(7議席減)→9.5%

極右派「アイデンティティーと民主主義(ID)」:76議席(3議席増)→10.8%

保守系会派「欧州保守改革(ECR)グループ」:62議席(4議席減)→8.8%

左翼系「欧州統一左派・北欧緑左派連盟(GUE/NGL)」:40議席(変更なし)→5.7%

無所属:27議席(26議席減)→3.8%

(注2) 資産参照トークン (asset-referenced tokens :ART)

EUが提案する暗号資産市場規制に基づく資産参照トークンに関する解説を一部引用し、仮訳する。

〇資産参照トークン(「ART」)を構成するものは何か?

MiCAの下では、暗号資産は「法定通貨である複数の法定通貨、1つまたは複数の商品、1つまたは複数の暗号資産、またはそのような資産の組み合わせを参照することにより安定した価値を維持する」と主張する場合、「資産参照トークン」である。

MiCAがARTに特に焦点を当てているのは、当時呼ばれていたFacebook/MetaのLibraプロジェクト(注2-2)の直接の結果であると推測されている。Libraプロジェクトには、Facebookのソーシャルネットワークと共同で使用されるグローバル・デジタル通貨の提案が含まれ、現実世界の法定通貨の加重バスケットから価値が導出されるLibraトークンの開発が含まれていた。このプロジェクトは、国境を越えた取引で決済コインとして機能する新しいタイプのデジタルグローバル通貨を投資することを目的としていた。

ARTとしてのステーブルコインとは?

ARTの定義内で提案された法定通貨に固定されているように見える「安定した価値」トークンの言及は、簡単に誤解される可能性がある。米ドルに固定され、米ドルに裏打ちされた人気のあるステーブルコイン(USDT、USDC、BUSDなど)がMiCAのARTカテゴリに分類される可能性があると考えることに混乱することは容易に理解できます。ただし、MiCAがARTを「複数の法定通貨の価値を指す」と説明しているため、1つまたは複数の商品または1つまたは複数の暗号資産があるため、MiCAは米ドルに裏打ちされたステーブルコインをARTカテゴリから除外しているようである。

ただし、法定通貨の準備金に裏打ちされたステーブルコインは、「電子マネートークン」と見なされる。これらは、法定通貨である法定通貨の価値を参照することにより、安定した価値を維持することを目的とした暗号資産である。

発行体のガバナンスとポリシー

MiCAの主な目的の1つは、暗号資産発行者、事実上、特定の暗号資産の機能を発行および定義する組織、および資産の配布方法を規制することである。この理由は、現在、消費者保護が事実上ない暗号業界/市場の規制されていない性質による。規制当局は、発行者側の詐欺や欺瞞的な慣行などのリスクを懸念している。これに照らして、MiCAがART発行者の内部ポリシーを精査および規制することを目指していることは理にかなっている。

経営機関および株主の要件

MiCAの規制上の焦点のさらなる分野は、ARTを発行する組織を所有および管理する人々である。 MiCAは、ART発行者の管理機関(事実上の最高経営責任者)が特定の基準を満たすことを要求している。ART発行体組織が会社である場合、発行者の管理者と株主も一定の基準を満たす必要がある。

ART発行者の管理機関のメンバーは、評判が良く、職務を遂行するために必要なスキルと資格を持っている必要がある。このような経営陣のメンバーは、マネーロンダリング防止とテロ資金供与との闘いを目的として、適切かつ適切である必要がある。

利息付与の禁止

MiCAは、ARTが価値の保存手段としてではなく、主に交換手段として使用されることを保証するために、ART発行者(および暗号資産サービスプロバイダー)は、ARTのユーザーまたは所有者に利益またはその他の利益を与えることは許可されていないと述べている。

これにより、ARTは、問題のARTに植え付けられる可能性のある権利、利益、または権限を授ける能力を持つことから事実上奪われる。

公募前の承認の要件

ART発行者は、関連する管轄当局から許可されるまで、EU内でARTを一般に公開する(またはARTを取引プラットフォームに認めようとする)ことを禁じられている。MiCAはまた、EU内で設立された法人のみがそのような承認を付与できることを明確にしています。MiCA提案の重要な特徴は、所管官庁によって付与された認可が連合全体で有効になることである。

認可申請

EUでの運営を承認されるためには、ARTの発行者はEUに設立された法人の形で設立されなければならない。発行者がEUで認可されておらず、発行者が管轄当局によって承認された暗号資産ホワイトペーパーを発行していない場合、ARTをEUで一般に提供したり、取引プラットフォームでの取引を許可したりすることはできない。

管轄当局は、ART発行者から承認申請を受け取ると、まず申請が完了したかどうかを直ちに申請者に通知する。その後、管轄当局は、3か月以内に、申請者の発行者がMiCAの要件に準拠しているかどうかを評価し、承認を付与または拒否する決定草案を公開する。この決定草案は、申請者の発行者、欧州銀行監督局(「EBA」)、欧州証券市場監督局(「ESMA」)、および欧州中央銀行(「ECB」)に送信される。申請者の発行者は、決定草案に関するコメントを管轄当局に提供する権利を有する。

決定草案と申請、EBA、ESMAを受け取ってから2か月以内に、ECBは申請について拘束力のない意見を発表し、関係当局に送付する。その後、その管轄当局は、これらの拘束力のない意見、および申請者発行者のコメントを適切に検討する。その後、管轄当局は、1か月以内に、5営業日以内に通知される申請者発行者に承認を与えるか拒否するかについて、十分に合理的な決定を下す。

ARTのホワイトペーパー

MiCAは、認可を受ける前に、ART発行者が関連する管轄当局(通常は発行者の関連する加盟国の主要な金融サービス当局または中央銀行)にホワイトペーパーを提出する必要があると規定している。このようなホワイトペーパーはトークン目論見書に似ており、今日の暗号業界で一般的なホワイトペーパーと完全に異ならないわけではない。ただし、MiCAが要求するホワイトペーパーには、問題のARTの発行に関する具体的な詳細と、発行者自体の管理方法に関する詳細を提供する必要がある。ホワイトペーパーで提供されるすべての情報は、完全で公正であり、誤解を招くものであってはならない。

ホワイトペーパーの承認と公開

MiCAは、申請者の発行者が承認された場合、その暗号資産ホワイトペーパーは承認されたと見なされると述べている。提案された規制は、EBAとESMAが暗号資産ホワイトペーパーの承認のための正確な手順を指定するための規制技術基準の草案を開発することを規定している。

マーケティング・コミュニケーション

発行者がARTに関して発行するマーケティングコミュニケーションは、ホワイトペーパーに記載されている詳細と一致している必要がある。このようなマーケティングコミュニケーションは、そのように識別可能である必要があります。マーケティングコミュニケーションの情報は、公正かつ明確で、誤解を招くものであってはならない。

暗号資産を裏付ける資産の準備金

ARTの価値を安定させるために、発行者は常にそれらの暗号資産を裏付ける資産の準備金を構成し、維持する必要がある。MiCAはまた、発行者が複数のカテゴリーのARTを発行している場合、ARTのカテゴリーごとに個別の資産準備金を維持する必要があると規定している。

第三者準備資産の保管機関

さらに、第三者準備資産の保管機関または暗号資産サービスプロバイダーが運営許可を失った場合、管轄当局はART発行者に通知する必要がある。そのような場合、発行者の良好な評判の管理機関が影響を受けたと所管官庁が考える場合、またはガバナンスおよび/または内部統制の取り決めに欠陥があったことが示された場合、発行者の承認を取り消すことができる。

自己準備資金の要件

ART発行者は、常に350,000ユーロ(約5000万円 )を超える資金を持っているか、準備資産の平均額の2%のいずれか高い方の資金を保有する必要がある。

準備資産の平均額の2%を計算する場合、準備資産の平均額とは、過去6か月間に計算された各暦日末の準備資産の平均額を意味する。同様に、発行体がARTの複数のカテゴリーを発行している場合、当該計算に使用される金額は、ARTの各カテゴリーを裏付ける準備資産の平均額の合計になる。

ART発行者の管轄当局への通知要件

MiCAは、ART発行者に、特定の状況または特定のイベントが発生した場合に関連する管轄当局に通知することを要求している。このような通知要件は、発行者に関する破産または猶予イベント、発行者の管理機関に変更が加えられたとき、および発行者のARTトークンの購入決定に影響を与える可能性のある発行者のビジネスモデルに重大な変更が発生した場合に起動される。

ART発行者の一般的な義務

ART発行者は、正直、公正、専門的に行動し、誤解を招くことなく公正にトークン所有者とコミュニケーションをとることが求められている。発行者はまた、トークン保有者の最善の利益のために行動する必要があり、すべてのトークン保有者を平等に扱うことも求められる。つまり、暗号資産白書および/またはマーケティングコミュニケーショで優遇措置が開示されていない限りである。

また発行者は、明確な苦情処理手順を確立する必要がある。

(注2-2)米国Meta(旧Facebook)が2019年6月に発表した暗号通貨「Libra」(後に「Diem」と改称)のプロジェクトが終了した。プロジェクトを管理するために立ち上げられた組織Diem Association(当時はLibra Association)は2022年1月31日、ブロックチェーンベースの決済ネットワーク「Diem Payment Network」運営に関連する知財を含むすべての資産を米Silvergate Capitalに売却すると発表した。買収総額は約2億ドル。Diem Associationとその子会社は、向こう数週間中に解散プロセスを開始する。

(注3) 電子マネートークン(「EMT」)の定義等に関し、前述のThe Ledger Law Firmの弁護士(Solicitor with Irish and EU crypto-asset regulation expertise)の解説を引用する。

電子マネートークン(「EMT」)の定義

MiCAは、EMTを、交換手段として使用され、法定通貨である法定通貨の価値を参照することにより安定した価値を維持することを目的とした暗号資産の一種として定義している。MiCAは、その説明で、法定通貨である単一の法定通貨を参照するすべてのタイプの暗号資産を保存するために、EMTの定義が意図的に広くなっていると述べている。MiCAの説明では、EMTの機能は、EUの電子マネー指令(EMD2)ですでに定義されているように、電子マネーの機能に非常に似ているとさらに述べている。

EMD2は、電子マネーを電子的または磁気的手段を介して保存される金銭的価値のストアであると説明しています。EMD2によると、電子マネーは、支払い取引を行う目的で、資金の受領時に発行される電子マネー発行者に対する請求によって表されます。さらに、EMD2では、電子マネーの発行者自身以外の自然人または法人も電子マネーを受け入れる必要があります。

電子マネーと同様に、EMTは支払いに使用される法定通貨の電子的で安定した価値の代理であるように見えます。

上記のEMTの定義によると、一般に「ステーブルコイン」と呼ばれる暗号資産の大部分は、MiCAのEMTカテゴリに該当するようです。

ステーブルコインは暗号市場で不可欠な役割を果たす。たとえば、ビットコインの購入の大部分はステーブルコインを含み、投資家は最初にフィアットを選択したステーブルコインと交換する。

MiCAに付随して発表されたインパクト・ステートメントでは、グローバル・ステーブルコインが交換手段として広く受け入れられ、価値の保存手段として使用される可能性があること、およびこれが金融の安定性、金融政策の伝達、通貨主権に関連するリスクをどのようにもたらす可能性があるかについて説明している。これらの理由とその採用の増加により、ステーブルコインが規制当局の注目を集め、ステーブルコインが暗号資産に関する規制当局の主な懸念事項の対象となることが多い理由であるといえる。

EMT認可と要件

規制当局は、EMTが消費者保護と暗号資産市場の完全性に新たな課題をもたらす可能性があると考えている。MiCAは、これらの理由から、そのようなリスクを制限するためにEMT発行者に厳格な条件を実装することが提案されている方法について説明する。これに関連して、MiCAはEMTは資本要件規則で定義されている信用機関、または改訂された電子マネー指令(「EMD2」)の下で承認された電子マネー機関のいずれかによって発行されることを要求することを提案している。

認可の免除

MiCAの下では、時価総額が5百万ユーロ未満のEMT、または限られた量の選択された適格投資家に配布されるEMTは、承認要件が免除される。ただし、そのような免除が適用される場合でも、EMT発行者は暗号資産ホワイトペーパーを作成し、発行者の関連する管轄当局に通知する必要がある。

暗号資産にかかるホワイトペーパー

MiCAの下では、EMTをEUで一般に公開したり、取引プラットフォームへの入場を求めたりする前に、EMT発行者は暗号資産のホワイトペーパーをWebサイトで公開する必要がある。ホワイトペーパーのそのような情報はすべて公正かつ率直でなければならず、発行者はホワイトペーパーで提供される情報に対して責任を負うことができる。

ホワイトペーパーの通知

電子マネートークンの発行者はさらに、暗号資産ホワイトペーパーの草案と該当する場合はマーケティングコミュニケーションを発行者の関連する管轄当局に通知する必要がある。これは、発行日の少なくとも20営業日前に行う必要があり、所管官庁は、この通知の後、発行者にさらなる文書または情報の提供を要求し、発行者の活動を一時停止または禁止することを選択するなど、特定の権限を行使することができる。

重要性を有するEMT

特定の基準に基づいて、欧州銀行監督機構(「EBA」)は特定のEMTを「重要な電子マネートークン」として分類する。そのように分類されるためには、EMTは次の6つの基準のうち3つで特定のしきい値を超える必要がある。

① 電子マネートークンのプロモーター、電子マネートークンの発行者の株主、または第

三者の予備資産保管機関の顧客データベースの規模。

② 発行された電子マネートークンの価値(または該当する場合は時価総額)。

③問題の電子マネートークンの取引数と価値。

④電子マネートークンの発行者の資産準備金の規模。

⑤ 電子マネートークンの発行者の国境を越えた活動の重要性

⑥従来の金融システム内の電子マネートークンの相互接続性

受入資金の投資方法

EMT発行者がEMTと引き換えに受け取った資金を投資する場合、そのような資金は、クロスカレンシー決済リスクを回避するために、電子マネートークンが参照しているものと同じ通貨建ての資産に投資する必要がある。発行者は、EMD2で指定されている安全でリスクの低い資産にのみそのような資金を投資することが許可される。

利息の禁止

MiCAは、EMT発行者および暗号資産サービスプロバイダーは、トークン所有者がEMTを保持している期間に関連する利息またはその他の利益を付与することを禁じられていると規定している。

(注4) 欧州の金融・資本市場にかかわる包括的な規制である金融商品市場指令(MiFID)は、2007 年 11 月の施行以来、金融商品にかかわるサービスを提供する投資業者のための包括的な枠組みと EU 加盟国の所管当局が策定すべき規制の指針を示すことで、EU の資本市場における競争と統合を促進するとともに、投資家保護の面でも目覚ましい改善をもたらしてきたとされている。・・・、MiFID の改正を求める声が高まり、2010 年 12 月 8 日、欧州委員会は MiFID の見直しに関する市中協議を開始、その結果を踏まえて金融商品市場指令の改定案及び金融商品市場規則案を策定し、2011 年 10 月に欧州議会及び欧州連合理事会に上程した。その後、欧州連合理事会、欧州議会、欧州委員会の間で協議が続けられ、2014 年 1 月の欧州連合理事会の政治合意、2014 年 4 月の欧州議会での可決を経て、今回の欧州連合理事会の可決により改定作業が完了した。

今回採択されたのは第 2 次金融商品市場指令(MiFIDⅡ)及び金融商品市場規則(MiFIR)の二つである。

EU 加盟各国による国内法制化によって効力が発生する指令に対して、規則は EU 全域に直接に適用されるので、MiFIR の規定は EU 加盟国全ての市場に対する共通の基準として適用されことになるが、これは、加盟国ごとに規制が異なることで、EU 域内での複数の市場で活動する投資業者に過度の法令順守負担がかかることを防止するためである。(以下、略す)(平成 26 年11 月27 日大橋 善晃(日本証券経済研究所)「第 2 次金融商品市場指令(MiFIDⅡ)の概要」から一部抜粋)

(注5) 資本市場同盟(Capital Markets Union=CMU)とは、欧州連合(EU)が構築しようとしている欧州の単一資本市場です。株式、債券、デリバティブなどさまざまな金融商品の取引市場は、現状では、各国それぞれの法制度や仕組みの下で運営されていますが、それらを統合することによって、投資家や資金を必要とする事業者などが、国境を越えて、より自由に、より容易に資本市場にアクセスできるようにしようとするものです。CMUの構築は、2014年11月に発足したジャン=クロード・ユンカー欧州委員会委員長の最も重要なイニシアティブの一つであり、2015年2月に、その構築に関するグリーンペーパー(議論のたたき台となる提案書)が発表されました。(駐日欧州連合代表部の解説から抜粋)

(注6) 欧州連合には銀行、証券、保険の監督者として、欧州銀行監督機構(EBA:European Banking Authority),欧州証券市場監督機構(ESMA:European Securities and Market Authority)、そして欧州保険年金監督機構(EIPOPA:European Insurance and Occupational Pensions Authority)(注7)あって、これらは総称してESAs(European Supervisory Authorities)という。

(注7) 2018.11.30 E IOPAの警告文を抜粋、仮訳する。

ESMA, EBA,EIOPA は、連名で仮想通貨のリスクについて消費者に警告する。欧州証券市場監督機構 (ESMA)、欧州銀行監督機構(EBA)、および欧州保険企業年金監督機構 (EIOPA) (以下、「3 つの ESAs」という) は、いわゆる仮想通貨 (VC)の購入および/ または、保持につき警告する。

(注8) 規制のアービトラージとはある管轄権の規制が厳しい場合、グローバルな金融機関はより対応が容易な他の管轄権に移動することで規制を回避することが可能なことを言う。(https://www.fsa.go.jp/news/19/sonota/20070711-1/02-2.pdf から抜粋)

(注9) 分散型台帳技術(DLT)は、「Distributed Ledger Technology」の略称で,文字通り、分散型のデータベース(台帳)を実現する技術です。ネットワークを構成する複数のノードが同一のデータベースを保持し、発生した変更に応じて各ノードの分散台帳が更新されていきます。

クライアント・サーバモデルのような中央集権型ネットワークとは異なり、特権的なノードを必要としないため、公平なネットワークを構築することが可能です(ただし、権限に応じて、その役割が制限される)。

加えて、電子署名とハッシュポインタを用いることで、改ざん検出が容易なデータ構造を実現し、透明性や検証性、監査性を担保しています。したがって、金融やサプライチェーンなど、多くの利害関係者が関与し、監査などが必要なネットワークに導入することが可能です。

一方、ブロックチェーンは、ネットワークを構成するすべてのノードが、台帳のコピーを自律的に取得または構築できる分散型台帳技術の一種です。アルゴリズムに従い、任意のトランザクションおよびその集合体であるブロックの順序が決定され、各ノードが正しいと認めるただひとつの台帳が選択されます。

また、従来型のデータベースとは異なり、ブロックチェーンはデータの書き込みと読み込みしかできません。( 株式会社digglueの解説https://baasinfo.net/?p=3263から一部抜粋)

************************************************************************************

Copyright © 2006-2022 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.