(11) 諮問委員会

2021 年 2 月 24 日の意見で、欧州経済社会委員会 (EESC) は、立法イニシアチブを支持し、提案された行動が規制のために緊急に必要であると考えている。

絶え間なく急速に変化している成長中のテクノロジー。

EESC はまた、単一の規制の枠組みを支持し、「グローバル ステーブルコイン」の発行者が、資本、投資家の権利、および監督に関してより厳しい要件の対象となることを保証するという目的、および消費者や小規模の投資家に適切な情報を提供することを保証する措置に同意した。

2022 年 9 月 21 日に採択された独自の意見で、EESC は暗号資産の市場に関する規制の提案を「強く支持」し、「取引の財務追跡と暗号資産の税務コンプライアンスを改善する」ためのフレームワークにつき強力な規制と運用を求めている。

またEESC は、当局が管轄を超えて「同じ活動、同じリスク、同じルール」の原則を遵守すること、および暗号資産の規制の枠組みが全体で一貫していることを強く推奨する。

この提案は透明性と税務当局の管理を強化するのに役立つ一方で、暗号資産の環境への影響も強調している。

(12) EU加盟国の議会の意見

子会社化を理由とする理由付き意見書の提出期限は 2021 年 2 月 1 日であった。

権限移譲に関する懸念は提起されなかった。

イタリア下院は、MiCA に関する規則案とパイロット制度規則に関する規則案との間の調整を強化することの潜在的な利点について考慮すべきであることを強調し、特に「多国間取引施設」 DLT と暗号資産取引プラットフォームとの関係に言及した。

さらに、フランス上院は、暗号資産市場は本質的に国際的であることを強調しており、したがって、少なくとも EU レベルで、調和と監視を可能にし、EU 内の規制の断片化を是正し、CMU を強化するための規制の枠組みを確立する必要があると強調している。 .

(13)利害関係者の見解

2021 年 8 月 23 日の意見で、欧州データ保護監察機関 (EDPS) は、提案の目的を歓迎するが、暗号資産の基礎となる技術がデータ保護の規則と原則を尊重するかどうかについて、より広範な検討と議論の必要性を強調し、次のことを考慮する。新しい規制には、データ保護を保証する義務を含める必要がある。

(14) 欧州金融当局の意見

ESMA によると、2019 年 1 月 9 日に発行されたイニシャルコインのオファリングと暗号資産に関するアドバイスの中で、ESMA は、投資家保護を保証するために暗号資産には EU レベルのアプローチが必要であると宣言した。

多くの暗号資産は既存の金融規制の枠組みでカバーされておらず、制限された保護とルールの設定から利益を得ている暗号資産投資家に重大なリスクを引き起こしている

EU レベルで、公正な競争 (「公平な競技場」) を保護するのが最善である。 ESMA は、NCA のサポート調査11/29(75)で、暗号資産に適用される既存の法律の適用におけるいくつかのギャップを特定している。 さらに、暗号資産が金融商品として認められる場合はいつでも、市場に関連する問題が依然として存在する。 個人投資家の場合、市場参加者とその取引能力のレベルを監視することは、プラットフォームにとって特に時間とリソースを消費する。

欧州委員会の協議に対する 2019 年 6 月 29 日の回答で、欧州銀行監督機構 (EBA) は、欧州委員会の新しいデジタル金融戦略を強く支持し、EU 金融サービス法全体の概念、定義、および報告義務の標準化をサポートする行動を特定した。 EBA は、規制および監督のアプローチにおいて、個人や組織がニーズに最も適した技術を選択する自由 (「技術的中立性(Technological neutrality)」) を保護することの重要性を強調し、EBA の FinTech Knowledge Hub やイノベーション・ファシリテーターのための欧州フォーラム (EFIF)などの調整メカニズムの強化をサポートしている。

2022 年 2 月、欧州の 3 つの金融監督当局 (ESAs)、すなわち EBA、EIOPAおよび ESMA が共同報告書を発行した。

欧州委員会の 2021 年 2 月のデジタルファイナンスに関する助言要請への回答である。同助言の主旨は、 高水準の消費者保護を維持し、バリューチェーンの変革、「プラットフォーム化」、および新しい「混合活動グループ」すなわち金融活動と非金融活動を組み合わせたグループの出現から生じるリスク問題に対処することを目的とした提案である。

ESA は、EU の金融部門における革新的なテクノロジーの使用がバリュー チェーンの変化を促進していること、デジタル プラットフォームへの依存度が急速に高まっていること、新しい複合活動グループが出現している。 これらの傾向は、EU の消費者と金融機関の両方にさまざまな機会をもたらすたが、新たなリスクももたらす。

したがって、ESA は、EU の金融サービスの規制および監督の枠組みが「デジタル時代の目的に適合」し続けることを確実にするための迅速な行動を推奨している。 提案には情報開示、苦情処理メカニズム、デジタルおよび金融リテラシーの向上など、金融サービスのバリューチェーンの規制と監督、および消費者保護の強化へのアプローチ等全体論が含まれる。 ESA はまた、国境を越えたサービスの分類をさらに集約することを推奨している。

(15) 7 つの作業部会のグループの意見

2019 年 10 月に発行されたグローバル・ステーブルコインの影響を調査した国際決済銀行(BIS)報告書“G7 Working Group on Stablecoins:Investigating the impact of global stablecoins”の中で、7 か国グループ (G7) ワーキング グループは、グローバル ・ステーブルコインが金融政策の有効性と金融の安定性に、マネーロンダリングとテロリストと戦うための取り締まり管轄区域を超えた取り組みに加えて、国内外で重大な悪影響を及ぼす可能性があると主張している。

また、通貨の代替を含む、より一般的な国際通貨システムに影響を与える可能性があり、したがって通貨の主権に挑戦する可能性がある。 したがって、ステーブルコインの開発者にとって、関連するすべての法域における健全な法的根拠が不可欠というものである。

あいまいな権利と義務は、ステーブルコインに対する信頼の喪失につながる可能性がある。これは、特に潜在的に世界的に重要な決済システムにおいて、「容認できないリスク」であり、 公的機関は、リスクを軽減するために世界的に一貫した対応を確保しながら、決済における責任ある革新をサポートするために調整する必要があるというものである。

(16) 関係業界団体の意見

一部の主要な EU 金融機関(BNB Paribas )、および欧州金融市場協会 (AFME) などの EU 金融機関協会は、規制の提案を歓迎している。クライアントの多様化への欲求に応えて、ビジネスチャンスが生まれる可能性が高く、暗号資産の調和した規制がデジタル時代に適していることを確認した。 しかし、懸念事項として何か問題が発生した場合の暗号資産の管理者の責任を含め、提案については残ると述べる。

それにもかかわらず、米国ドル(USD)を参照する電子マネートークンに対するMiCA制限の影響に関する共同書簡で、ヨーロッパ・ブロックチェーン協会(Blockchain for Europe:本部ブリュッセル)とデジタル・ユーロ協会(Digital Euro Association) (注10)は、MiCAが規制により、2024.16 から EU で取引量が最大の 3 つのステーブルコインが禁止され、仮想通貨活動が EU から大幅に撤退する可能性がある。 この規制により、短期的にはボラティリティが高くなり、その後流動性が断片化する可能性がある。 さらに、彼らはMiCAによって導入された概念、特に「交換手段」として使用されているトークンの明確化を求めている。

(17) 学術的および専門家の意見

2018 年に発表された研究で、Guntram Wolff と MariaDemertzis は、暗号資産の開発によって提起された 6 つの主要な公共政策の問題を指摘した。

(ⅰ) 高度な金融システムにおける暗号資産の可能性はどれくらいか?

(ⅱ) マネーロンダリングやテロ資金などの違法行為に対抗する最善の方法は何か?

(ⅲ) 消費者と投資家の保護をどのように確保できるか?

(ⅳ) 金融の安定性はどうか?

(ⅴ) 暗号資産はどのように課税される可能性がある?

(ⅵ) ブロックチェーン・アプリケーションを既存の法的枠組みに組み込む方法は如何?

この著者は、EUの規制は正しいアプローチであるが、それは世界レベルで調整されるべきであり、G20 (G20) および金融安定理事会(FSB)11/29(88)レベルで行われるべきであると主張している。 後者(金融安定理事会)は6 つの政策課題に対処する規制基準を設定し、新しい技術がもたらす機会を確実に活用しながら、新しい技術のリスクを管理すべきとする。 EU レベルでは、政策立案者や暗号資産の監督を国レベルから EU レベルに移行する必要がある。 異なる監督慣行は実験を可能にするが、首都での監督慣行の相違市場の統合には、特にモバイル性の高い暗号資産の場合、重大な欠点が伴う可能性があるとした。

2020年にECON委員会の具申に基づき発表された研究(Crypto-assets:Key developments,regulatory concerns and responses)で、Robby HoubenとAlexander Snyersは、既存のプラットフォームで資金を調達するために発行された「プライベートトークン」の数が大幅に増加し、「ステーブルコイン」とステーブルコインのイニシアチブが出現していることを観察している。これらの新しいイニシアチブは、グローバルな影響を伴って非常に急速に拡大する可能性があるため、「グローバル・ステーブルコイン」として知られている。グローバル・ステーブルコインは、金融包摂の促進等金融システムにいくつかの利点をもたらす可能性がある。

しかし、その世界的な規模は、金融の安定性と金融政策に新たな課題とリスクをもたらす。さらに、著者らは、EU の金融法は、金融機関が暗号資産を保有または取得すること、または暗号資産に関連するサービスを提供することを禁止していないと主張する。さらに、金融犯罪、マネーロンダリング、テロリストの資金調達に暗号資産が適しているかどうかは、取り組む必要のある問題であると指摘する。

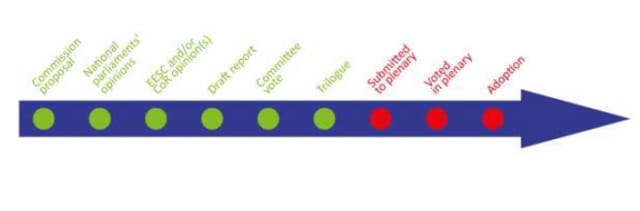

(18) 欧州議会の立法プロセス

2020 年 11 月 13 日の本会議で発表されたこの提案は、欧州議会で経済通貨問題委員会 (ECON) に付託された。

報告者は Stefan Berger (EPP、ドイツ) である。 意見を求めた委員会は次のとおりである。

1)予算委員会 (Committee on Budgets (BUDG))、2)産業・調査・エネルギー委員会(Industry, Research and Energy (ITRE)、3)域内市場と消費者保護 (Internal Market and Consumer Protection:IMCO)、4)市民の自由、司法と内務委員会 (Civil Liberties, Justice and Home Affairs:LIBE)、5)法務委員会 (Legal Affairs:JURI)であり、これらすべてが意見を言わないで決定を下すものである。

(19) 議会の交渉上の立場

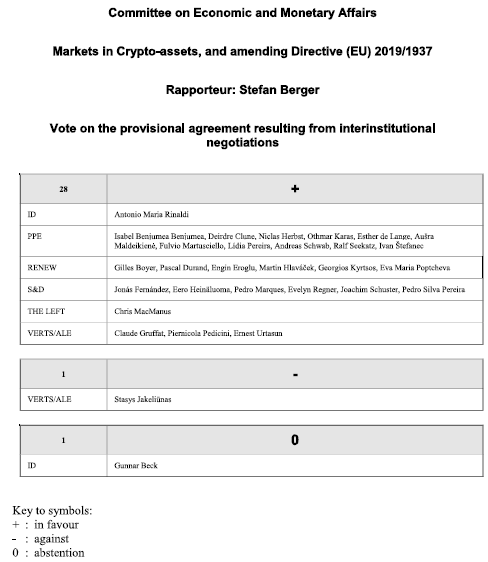

機関間交渉に関する報告書(REPORT on the proposal for a regulation of the European Parliament and of the Council on markets in crypto-assets and amending Directive (EU) 2019/1937)は、2022 年 3 月 14 日に ECON 委員会で採択された。

このECONレポートがもたらす最も注目すべき変更点は、暗号資産の定義と規制の範囲の詳細が含まれる。 このレポートは、投資目的で提供されない限り、この規制はユーティリティ・トークンには適用されないことを明記しており (recital9)、ESMA にさらに技術的に具体的な定義を要求している。

また、暗号資産の「オファー」を挿入および定義する。これは、あらゆる種類の暗号資産を一般に提供するか、暗号資産の取引プラットフォームへの暗号資産の承認を求める法人である。 報告書はまた、強化された情報提供と監督を提案し、単一の EU 監督者の設立を示唆しています。

この報告書は、EMT に関する特定の情報を要求する EBA の権限を強化している (第 104a 条)。

最後に、同レポートは、暗号資産の環境への影響に関する考慮事項を紹介し、関連情報をホワイトペーパーで提供する必要があることを示している。

(20) 機関間交渉による合意経緯

欧州連合理事会と欧州議会は、2022 年 6 月 30 日に予備合意に達し、2022 年 10 月 5 日に常任代表者委員会 (Coreper) で承認とECON によって承認された。

2022 年 10 月 10 日の欧州委員会での最終的な法案テキストは、欧州議会の本会議で投票され、その後、欧州連合理事会で投票される。

2.EUにおけるデジタル金融(暗号資産市場(MiCA)規制法案)審議のタイムライン

https://www.consilium.europa.eu/en/policies/digital-finance/をもとに、筆者の責任で追加した。

〇2022.11.28 理事会がデジタル運用レジリエンス法を採択

欧州連合理事会は、ヨーロッパの金融セクターが深刻な運用上の混乱を通じて回復力を維持できるようにする「デジタル運用回復力法(Digital Operational Resilience Act :DORA)」を採択した。サイバー攻撃のリスクがますます高まっていることを考えると、EUは銀行、保険会社、投資会社などの金融機関のITセキュリティを強化している。

DORAは、金融セクターで活動する企業や組織、およびクラウドプラットフォームやデータ分析サービスなどのICT関連サービスを提供する重要なサードパーティのネットワークおよび情報システムのセキュリティに関する統一要件を設定する。

DORAは、デジタル・オペレーショナル・レジリエンスに関する規制の枠組みを作成し、すべての企業があらゆる種類のICT関連の混乱や脅威に耐え、対応し、回復できるようにする必要がある。これらの要件は、すべてのEU加盟国で同質です。主な目的は、サイバー脅威を防止および軽減することである。

〇2022.11.28 デジタルファイナンス:理事会がデジタルオペレーショナルレジリエンス法を採択(プレスリリース、2022年11月28日)

〇2022.10.5デジタルファイナンス:EU加盟国の大使によって承認されたMiCA協定の暫定合意

議会常任代表委員会(Coreper)は、暗号資産市場(MiCA)規制に関する暫定合意を承認した。これで、正式な導入プロセスを開始可能なる。

*暗号資産の市場に関する欧州議会と理事会の規制に関する提案

〇2022.6.30 デジタルファイナンス:欧州暗号資産規制(MiCA)で暫定合意

欧州連合理事会議長国と欧州議会は、暗号資産市場(MiCA)提案に関する暫定合意に達した。

MiCAの目的は、継続的な革新を可能にし、急速に進化している暗号通貨セクターの魅力を維持する暗号資産市場の規制の枠組みを作成することにより、投資家を保護し、財務の安定性を維持することである。

MiCAは、暗号資産への投資の危険性のいくつかにつき消費者を保護し、詐欺的なスキームを回避するのに役立つ。暗号資産サービス・プロバイダーは、投資家の暗号資産を失った場合に責任を負うようになる。

*デジタルファイナンス:欧州暗号資産規制(MiCA)で合意(プレスリリース、2022年6月30日)

〇2022.5.11 デジタルファイナンス:DORAに関する暫定合意

欧州連合理事会と欧州議会は、欧州の金融セクターが深刻な運用の中断を通じて回復力のある運用を維持できるようにするデジタル運用レジリエンス法(DORA)に関する暫定合意に達した。

DORAは、デジタル・オペレーショナル・レジリエンスに関する規制の枠組みを作成し、すべての企業があらゆる種類のICT関連の混乱や脅威に耐え、対応し、回復できるようにする必要がある。

*デジタルファイナンス:DORAで暫定合意(プレスリリース、2022年5月11日)

〇2022.2.25 ユーログループは、デジタルユーロでの作業の現状を評価

欧州中央銀行と欧州委員会は、デジタルユーロに関するユーログループを更新した。その後、ユーログループ(注11)は、ユーロシステムと欧州委員会がデジタルユーロで実施した作業を支持する声明を発表した。この調査作業は、慎重かつ徹底的な分析に基づいて構築する必要があり、プロセス中のユーログループメンバーの見解から利益を得るであろう。

デジタルユーロの創設には、欧州連合議会の介入も必要になる。委員会は、TFEU第133条に基づいて提案を行う予定である。この文脈において、ユーログループは、立法前のプロセスの一環として、デジタルユーロに関する的を絞った公開協議を開始するとの欧州委員会の意図を歓迎した。

*デジタルユーロプロジェクトに関するユーログループの声明(プレスリリース、2022年2月25日)

〇2021.11.24 デジタルファイナンスパッケージ:理事会がMiCAとDORAについて合意に達する

欧州連合理事会は11月24日、デジタルファイナンス・パッケージの一部である2つの提案、「暗号資産の市場に関する規制」(MiCA)と「デジタル運用レジリエンス法」(DORA)に関する立場を採択した。この合意は、欧州議会との三位一体交渉のための理事会の交渉マンデートを形成する。

*Adoption of the Council negotiation mandate on the digital finance package

〇2021.3.22 理事会、リテール決済戦略に関する結論を採択

欧州連合理事会は、2020年9月に欧州委員会によって提示されたEUの小売決済戦略に関する結論を採択した。閣僚は、EUにおける革新的で競争的な小売決済市場のための包括的戦略を歓迎し、欧州委員会に対し、適切な場合には立法提案を提出する強いマンデートを与えた。

*「欧州連合のための小売決済戦略」に関する欧州委員会のコミュニケーションに関する理事会の結論

*小売決済:EU理事会は即時決済とEU全体の決済ソリューションを促進するための行動を支持(プレスリリース、2021年3月22日)

〇2021.1.21 加盟国が分散型台帳技術に関する協定を承認

EU大使は、分散型台帳技術(DLT)に基づく市場インフラのパイロット体制に関するスロベニア欧州連合理事会議長国と欧州議会の交渉担当者の間で2021年11月24日に到達した暫定的な政治合意を承認した。このパイロット制度は、DLT市場インフラストラクチャを運営する許可を取得するための条件を定め、どのDLT金融商品を取引できるかを定義し、DLT市場インフラストラクチャの運営者、国の管轄当局、および欧州証券市場監督局(ESMA)間の協力の詳細を提供する。

3年間実施されるパイロット制度は、EUのイノベーションと競争力を強化し、それによって欧州がデジタル経済に備えるのに役立つ。DLT規制は、2020年9月に欧州委員会によって提示され、暗号資産(MiCA)、デジタル運用レジリエンス(Digital Operational Resilience Act (DORA))、および補完的な修正指令の市場に関する提案とともに、デジタル・ファイナンス・パッケージの一部である。

EU大使による承認に続いて、暫定政治協定は理事会と欧州議会によって正式に採択される。

分散型台帳技術:加盟国が欧州議会との合意を承認(プレスリリース、2021年12月21日)

〇2020.11.3 ユーログループがデジタルユーロの利点と課題について議論

ユーログループは、デジタルユーロの将来の導入の可能性の利点と課題について戦略的な議論を行った。これは、2021年6月までのユーログループの作業プログラムに含まれる優先事項の1つである。

2020年10月の欧州中央銀行(ECB)の報告書が議論へのインプットとして役立った。

我々は、ECBに対し、デジタルユーロの発行の可能性に関するモデル及びオプションとの関連で作業を追求することを奨励する。それまでの間、我々は、我々の通貨主権、金融の安定、銀行の資金調達、消費者保護及びユーロの国際的役割に対するこのプロジェクトの影響を検討する。

パスカル・ドノホー、ユーログループ議長(注11)

ユーログループのビデオ会議の概要、2020年11月3日

ユーログループ作業プログラム

〇2020.10.6 欧州連合理事会がデジタル・ファイナンス・パッケージについて議論

加盟国の財務大臣は、2020年9月24日に欧州委員会が提示したデジタル・ファイナンス・パッケージについて意見交換を行った。彼らはパッケージに対する幅広い支持を表明した。

ドイツの理事会議長は、暗号資産と運用上の回復力に関する立法提案に集中的に取り組む予定であった。

経済・財務大臣のビデオ会議の概要、2020年10月6日

2020.9.24 2020 年 9 月 24 日、欧州委員会は、EU の金融部門のデジタル運用レジリエンスに関する規制の提案を公開し、堅牢でレジリエントな進行中の金融のデジタル トランスフォーメーションへの道をさらに開いた。

〇2019.12.5 「ステーブルコイン」に関する理事会と委員会の共同声明

欧州連合理事会と欧州委員会は、「ステーブルコイン」に関する共同声明を採択した。この声明は、ステーブルコインが安価で迅速な支払いの観点からもたらす機会だけでなく、それらがもたらす課題とリスクを強調している。

この声明は、法的、規制上の課題とリスクが適切に特定され対処されるまで、EUでグローバルなステーブルコインの取り決めを開始すべきではないことを確認している。

*「ステーブルコイン」に関する理事会と委員会の共同声明、2019年12月5日

**************************************************************************************

(注10) デジタル・ ユーロ ・アソシエーション (DEA) は、中央銀行のデジタル通貨 (CBDC)、ステーブルコイン、暗号資産、およびその他の形態のデジタル マネーを専門とするシンクタンクである。 特に、プライベートおよびパブリックのデジタルユーロに焦点を当てている。

(注11) ユーログループとは、ユーロを法定通貨とする欧州連合の加盟国であるユーロ圏各国の財務相による会合。通貨ユーロや、安定・成長協定などの欧州連合における通貨同盟にかかわる案件などに対する政治的な統制を担っている。ユーログループの議長を務めるのはパスカル・ドノホー(Paschal Donohoe: アイルランドの財務大臣)である。

Paschal Donohoe, President of the Eurogroup

ユーログループの会合は欧州連合理事会の経済財政理事会の前日に行なわれる。ユーログループは経済財政理事会との関連があり、経済財政理事会におけるユーロ関連の案件にはユーログループの各国のみが採決に加わることになっている。またユーログループはリスボン条約の発効によって法的な根拠を持つようになった。(Wikipediaから抜粋 )

***************************************************************************************

Copyright © 2006-2022 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.