(Last Update :Febuary 24, 2024)

筆者の手元に国際的ローファームCleary Gottlieb Steen & Hamilton LLP のレポートが届いた。その要旨は、以下の内容である。

暗号資産業界では2023年中、大きな活動が見られ、2024 年以降も新たな訴訟リスクが生じ続けると予想されている。その背景には、(1)暗号通貨の価値の急激な変動性、(2)テクノロジーの複雑な性質、(3)徹底した法規制の欠如、(4)規制当局の理解の欠如等がすべてこの傾向に寄与している。

暗号資産関連の訴訟は、個人またはクラス・アクションとして提起された申し立てには、法規制上の問題を含め、広範囲に及んでいる。

今回のブログは、同レポートの要旨を仮訳するとともに、英国法務委員会等の取組みにつき、筆者なりに法的観点から補足説明を加えた。この問題につき、わが国の解説は金融庁の審議会資料が詳しいし、有益である。併読されたい。

なお、解説文中の判決文原本や裁判官の写真等必要なリンクは独自に筆者が行った。

1.米国や英国の暗号資産の法規制強化への取組み

米国では暗号資産の価値の変動に対応して、規制当局、法執行機関、さらには個人が2023年に暗号資産取扱企業に対してさまざまな訴訟を起こした。包括的な法規制がないため、これらの申し立ては多くの場合、SEC等が証券法等の法律違反、投資家を誤解させたこと、詐欺、窃盗などの従来の訴訟原因に依存している。(注1)

一方、英国の裁判所は、暗号資産ベースの訴訟に対して、管轄権や準拠法に関し、ますますオープンなアプローチを採用している。 たとえば、2022 年 10 月に、「ゲートウェイ 25」として知られる新しい管轄ゲートウェイが発効し、英国の管轄外にある潜在的な被告に関連する情報命令を求めている原告の請求を容易にした。この措置は、潜在的な暗号通貨詐欺の被害者に実行力を与えることを目的としていた。

同月、英国の法務委員会(Law Commission)は、管轄権や準拠法など、暗号資産ベースの訴訟から生じる法の抵触問題に対処するための協議プロセスを開始した。 英国の高等法院(English High Court)(注2)の2023年1月13日判決、被告への送達の代替手段として、非代替性トークン(NFT)による送達を認めた。暗号資産裁判の場合、被告の身元が請求者に知られていない可能性が高いため、クレームの内容 (注3)において被告を特定し、通知できる可能性が高い。

英国は、暗号資産に関連する裁判請求の急増により、進化し続ける技術環境の中で新たな法的問題が生じている(注4)。 これらの裁判での主張は、(i) NFT の盗難(注5)、 (ii) 暗号資産ネットワークを監督するソフトウェア開発者の受託者義務(注6)、(iii) 暗号交換(注7)に対する責任など、さまざまな問題を扱っている。

一方、米国では一部の州裁判所が分散型自律組織(Decentralised Autonomous Organizations :DAO」)(注8)に対する訴訟請求を認め始めている。DAOは中央のリーダーシップや階層を持たずに機能し、スマート・コントラクト(注9)または同様のソフトウェア・プロトコルを通じてメンバーに依存している。 DAO には投資目的を含むさまざまな用途がある。

英国は、今後どのようにDAOを規制するかを決定することを目的として、関連する利害関係者とともにDAOの性質を依然として調査中である(注10)。 我々は、これらの複雑な問題と、それらに直面した裁判所がとった斬新なアプローチが、今後の暗号資産訴訟でも引き続き取り上げられると予想している。

2.英国の具体的法規制強化に向けた取組み

2022.10.18英国法務委員会のリリース「Digital assets: which court, which law?」によると、法務委員会はデジタル資産やその他の新興テクノロジーに国際私法がどのように適用されるかにつき検討を開始した。

英国法務委員会のデジタル資産専門サイト「Digital assets: which court, which law?」

適用される法律と管轄区域の規制が、ますますデジタル化が進む世界に対応できるようにすることが目的である。

2023 年 6 月、英国法務委員会は、暗号資産を含むデジタル資産の規制に関する政府に対するいくつかの勧告を発表した。(注11) 英国では、暗号資産に関連する多くの法規制の進展も見られる。 「2000年金融サービス・市場法(Financial Services and Market Act of 2000:以下、「FSMA」)という」(注12)は「デジタル決済資産」規制の基礎を築き、政府と金融行為規制機構(以下、「 FCA」という)は2024年に英国内外での法定通貨担保型ステーブル・コインの発行と保管を規制する法律と規則を制定することを目指している 。

このような体制下で、 2023年8月17日、FCAは世界的な金融活動作業部会(FATF)と協力して「トラベル・ルール」(注13)を採択した。 この規則は、国境を越えた暗号資産移転の透明性を高めることを目的としており、英国の暗号資産ビジネスは英国内外の暗号資産移転に関する情報を収集、検証、共有することが義務付けられている。 2023年10月、財務省は暗号資産に対する将来の金融サービス規制体制に関する協議回答を公表し(2024年に関連法の制定を目指すと表明)、さらにFCAは、2023年6月FSMAを改正し「適格暗号資産(qualifying cryptoassets)」のマーケティング・プロモーションの制限を金融規制の対象とした。

一方、EUでは段階的なアプローチを採用するのではなく、2023年5月16日の「暗号資産市場規則(Markets in Crypto-Assets Regulation :MiCAR)」(筆者ブログ(その1)、同(その2完)の採択・制定により、暗号資産関連の金融サービスを規制するための単一の統一された新しい枠組みが導入された。この分野における規制の枠組みも規制当局の監督アプローチもまだ発展途上であるが、たとえば FCA はすでに暗号資産の金融プロモーションの特定の側面について不満を表明している。したがって、米国SECなどで見られるように、英国でも 2024 年に暗号資産分野での取締まり活動が強化される可能性がある。(注13)

**************************************************************:

(注1) たとえば米国では、証券取引委員会サイトは、2024年2月7日の時点で、投資家を誤解させるなど多数の証券法違反容疑で「バイナンス(Binance)」のような大手暗号資産取引所に対する訴訟を含む、少なくとも317件の暗号資産およびサイバー法執行訴訟を起こしている。(裁判件数は筆者がSECサイトに基づき修正した)。

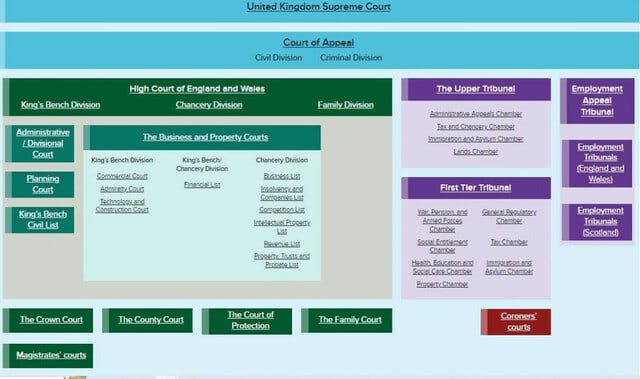

(注2) 英国の高等法院(The High Court of Justice in London)

高等法院(High Court of Justice)は、刑事法院(Crown Court)および控訴院(Court of Appeal))とともに、イングランド・ウェールズ高等裁判所(Senior Courts of England and Wales)の一部門をなす裁判所である。High Court of England and Wales、あるいはそれを略してEWHCとも呼ぶ。(英国司法制度図参照)。

(注3) ダロイア対パーソンズ・アンノウン(D’ALOIA V PERSONS UNKNOWN)事件 [2022] EWHC 1723 (Ch) およびオズボーン対パーソンズ・アンノウン(OSBOURNE V PERSONS UNKNOWN)事件 [2023] EWHC 39 (KB)参照。 米国を含む他の法域でも同様の傾向が見られた。(例: LCX AG 対 John Doe Nos 1 ~ 25、原因証明命令および一時的接近禁止命令 (インデックス番号 154644/2022ニューヨーク州最高裁判所 2022 年 6 月 2 日)。

(注4) 「Thought Leaders 4主宰の暗号資産紛争カンファレンス」(2023 年 6 月 28 日)での講演:暗号通貨詐欺の申し立ての問題 – 最新情報

マーク・ペリング(Mark Pelling KC(King's Counsel)判事:英国の高位判事

Mark Pelling 判事

マーク・ペリング判事は、2019年にロンドン巡回商事裁判所の担当判事に任命された。

彼は、商事裁判所および巡回商事裁判所だけでなく、Chancery Division、国王法廷部門、行政裁判所、技術および建設裁判所で判事着席する権限を与えられている。

(注5) Tulip Trading Ltd 対 van der Laan 事件他 [2023] EWCA Civ 83 (2023.2.3 控訴裁判所は、ソフトウェア開発者がネットワーク上の暗号資産の所有者に対して受託者責任を負う可能性があり、これらの義務により、例えば 所有者の秘密鍵が紛失または盗難された場合、特定の状況では所有者の資産が安全に移されるという効果をもたらすソフトウェアパッチの導入を開発者に要求する可能性があることは正当に議論の余地があると認定した。

詳細は、 Cleary Gottlieb LLP著「英国控訴裁判所: Cryptoasset Network Software Developers May Owe Fiduciary Duties to Token Holders (2023 年 2 月 21 日)」を参照。

(注6) 2023 年 2 月 3 日、イングランドおよびウェールズ控訴院民事部は、4 ビットコイン・ネットワークに関する Tulip Trading Limited (「TTL」) とソフトウェアの中核開発会社数社との間の訴訟で判決(Tulip Trading Ltd 対 van der Laan and others [2023] EWCA Civ 83)を言い渡した。

(注7) Piroozzadeh 対 Peoples Unknown [2023] EWHC 1024 (Ch) (2023.5.4 )高等法院大法官部(High Court:Chancery Division)は、当初、Binance が請求者に対する詐欺行為で追跡可能な収益を受け取ったという根拠で認められていた、暗号資産会社 Binance に対する差し止め命令を取り消した。

(注8) DAO(Decentralized Autonomous Organization、分散型自律組織)とは、中央集権的な管理を必要とせず、ブロックチェーンを基盤にして、世界中の人々が協力しながら管理・運営をおこなう組織のことである。DAOは独自のガバナンス・トークンを発行しており、参加者はそれを保有することで、意思決定のための投票権を得られる仕組みであり、コミュニティに貢献したインセンティブも、ガバナンス・トークンを含むさまざまなトークンで支払われる。(INSIGHT

powered サイト解説から抜粋)

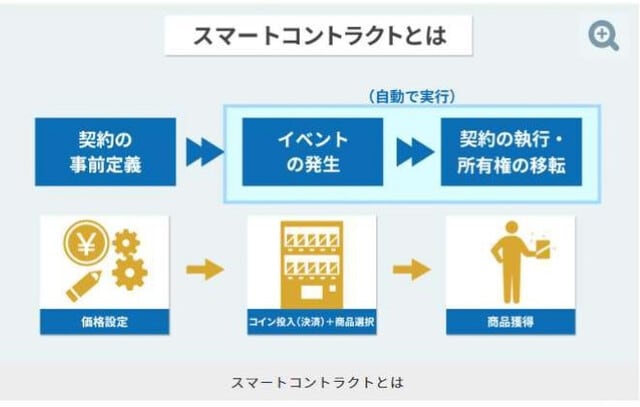

(注9) 「スマート・コントラクト」とは、ブロックチェーン・システム上の概念であり、あらかじめ設定されたルールに従って、ブロックチェーン上のトランザクション(取引)、もしくはブロックチェーン外から取り込まれた情報をトリガーにして実行されるプログラムを指す。ここでの「スマート」とは「賢い」ではなく、「自動的に実行される」という意味で用いられている。(https://www.sbbit.jp/article/fj/40394から抜粋)。

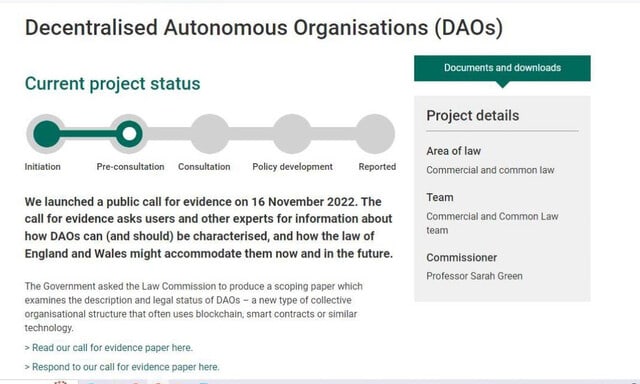

(注10)英国法務委員会のDAO専門サイト

法務委員会は、2022 年 11 月 16 日に証拠の公開募集を開始しました。証拠の募集では、ユーザーや他の専門家に、DAO をどのように特徴付けることができる (またそうすべきである) か、またイングランドとウェールズの法律が現在および将来どのように DAO に対応できるかについての情報を求めている。

英国政府は法務委員会に対し、ブロックチェーン、スマート・コントラクト(注9)、または同様のテクノロジーをよく使用する新しいタイプの集団組織構造である DAO の説明と法的地位を調査するスコープペーパーを作成するよう依頼した。

Evident paper Call for Evidenceを求める法務委員会の文書(全96頁)を参照されたい。

*Evident paper Call for Evidenceとは、政府のモデル分析などについて、その根拠となる仮定やデータが適当であり、利用可能な最善の根拠に基づくものあるかを検証するため、広く国民各位、専門家、事業者、NGOなどに対して、質問票の照会事項に沿った、根拠に基づく情報の提供を照会するもの。(内閣官房の解説参照)。

(注11)2023.6.27 英国法務委員会報告「Digital assets: Final report」(Law Com No 412:全304頁) (1965 年法務委員会法第 3 条(2) に従って英国議会に提出:議会下院により 2023 年 6 月 27 日に印刷するよう命令あり)

(注12)「 2000 年金融サービスおよび市場法」はその後、更新が行われており、2024 年 2 月 19 日までに発効されている。

(注13) トラベル・ルールとは、「利用者の依頼を受けて暗号資産の送付を行う暗号資産交換業者は、送付依頼人と受取人に関する一定の事項を、送付先となる受取人側の暗号資産交換業者に通知しなければならない」というルールである。このルールは、FATF(金融活動作業部会)が、マネーロンダリング及びテロ資金供与対策についての国際基準(FATF 基準)において、各国の規制当局に対して導入を求めているものである。

*トラベル・ルールの目的は?

テロリストその他の犯罪者が自由に電子的な資金移転システムを利用することを防ぎ、

不正利用があった場合にその追跡を可能とすることを目的とするものである。

*トラベル・ルールはどのように日本に導入されるか?

FATF 第4次対日相互審査において、我が国は、電信送金(為替取引)だけでなく暗号資産の移転についても、トラベル・ルールの対象とすべきと指摘されており、犯罪による収益の移転防止に関する法律(犯収法)の改正が行われることが想定される。ただし、トラベル・ルールは世界的に見ても全く新しい規制であり、その実施に向けて技術的にも課題が多いので、協会は、金融庁からの要請を踏まえ、法改正に先立ち協会の自主規制規則においてトラベル・ルールを導入し、その課題を解決していくこととした。(日本暗号資産取引業協会サイトから抜粋)

(注13)ロシア連邦は2023年7月ロシア連邦民法典第1部第128条および第140条、第2部、ならびに第3部第1128条および第1174条の改正を採決、本連邦法第3条第1項をのぞき、2023年8月1日をもって発効した。

その内容は、以下のサイト「ロシア進出企業情報提供ポータル」2/7(72)を参照されたい。なお、一読されて気が付くと思うが、ロシアでは暗号資産(仮想通貨)はまさにこれからと言えよう。(Last Update :Febuary 24, 2024)

*******************************************************************::

Copyright © 2006-2024 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.