本ブログ 総目次へ戻る

このカテゴリの目次へ戻る

日本銀行:資金循環統計 1

日本銀行は「資金循環統計」を速報として四半期毎に、年度計数を年一回公表している。

2019年第4四半期係数は2019年の速報となる。日本全体の金融資産・負債がどうなっているかを各部門ごとにまとめたものだ。

図で一番右側が資産(資金運用)となり、一番左側が負債(資金調達)と通常の逆になっているのは、真ん中の「預金取扱機関」が通常の左:資産、右:負債となっているからだ。

まず、家計はどのような金融資産をもっているだろうか。右上に注目すると総額1,903兆円となっており、その内訳は現金・預金1,008兆円、証券(株と債券)311兆円、保険・年金・定型保証528兆円、その他56兆円である。個人金融資産には自営業者の決済用現金・預金も含むという話があり、それはその通りだが、すぐその下の民間非金融法人企業(金融機関以外の商品やサービスを提供している企業)の現金・預金が267兆円であるから、その規模はしれていよう。

さらに細かく矢印をたどっていく。

現金は家計がそのまま持っている。これは真ん中一番下の中央銀行(日本銀行)の負債現金118兆円に反映されている。企業が保有している現金はわずか(日銭商売もその日のうちに預金される)だろうから、ほぼ家計にあると言ってもいいだろう。1世帯200万円といったところか。

預金はそのまま銀行等に行く。証券は銀行等、その他の金融機関(証券会社等)、株式市場を通じて取得したものである。証券には株と債券が含まれるが日本の家計はほとんど債権を保有していない。投資信託に含まれている債券くらいである。かつては相当持っていたが「国債大暴落」などというデマに惑わされて売ってしまった。銀行に積んでおくよりましだろうに。

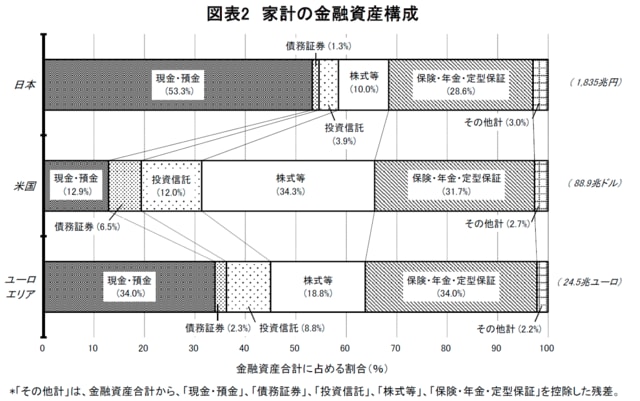

2019年8月に「資金循環の日米欧比較」という調査資料が出ている。いかに日本の家計の金融資産の構成が現金・預金に偏っているかが分かるのである。

家計が勤倹貯蓄に励んでいいのは、一国経済で資金不足のときである。資金過剰のときにますます貯蓄に励んでも悪魔の恒等式で一国経済は貧しくなるだけだ。

この問題に取り組むには、流動性選好という概念とこの30年間の日本経済の分析が必要である。