『そして日本経済が世界の希望になる』(P・クルーグマン著、山形浩生訳 PHP新書)

安倍首相が消費増税を延期していたならば、私は、この威勢の良いタイトルを真に受けたことでしょう。「クルーグマンさん、そのとおりですね」と。

しかし、消費増税は残念ながら決定されました。それが現実です。クルーグマン自身、ニューヨーク・タイムス九月一九日掲載の「いいところを邪魔すんな」において、「いいかな、もしかすると、日本はこの増税を受けてもなお、経済成長を維持できるかもしれない。でも、できないかもしれない。経済成長が確実に定着するまで待てばいいじゃないの。とりわけ、デフレ予想ががっちりと〔プラスの〕インフレ予想に転換するまで待てばいいじゃないの」と言って、消費増税決定に強く反対していました。

消費増税決定によって、デフレからの脱却の可能性は実際どうなったのでしょうか。少なからず、マイナスの影響をこうむるというのが衆目の一致するところでしょう。政府もそう考えたからこそ、経済対策6兆円を出動することにしたのですね。「だったら、最初からやらなきゃいいじゃない」とは思いますが、もはや後の祭りです。こういうのを愚挙といいます。

消費増税がデフレからの脱却に与える影響を具体的な数値で考えてみましょう。

本書に、「アーヴィング・フィッシャーによれば、実質利子率と期待インフレの和が名目利子率になる(フィッシャー方程式)」とあります。式にすれば、〈実質利子率+期待インフレ率=名目利子率〉ですね。それをちょっと変形すれば、〈実質利子率=名目利子率-期待インフレ率〉となります。ここで「期待インフレ率」は「予想インフレ率」ともいい、消費者や企業、市場関係者(投資家等)などが予想する将来の物価上昇率のことです。物価が将来どれくらい変動すると世の中や市場が見ているかを示すものともいえるでしょう。その代表的な指標が、ブレーク・イーブン・インフレ率(BEI)であると言われています。

BEIは、実務上「利付国債の利回り-物価連動国債の利回り」で算出されるものです。要するにフィッシャー方程式は、実務を勘案して単純化すれば、実質利子率=物価連動債の利回り=長期国債の利回り-BEIとなります。つまり日銀は、異次元緩和によって、BEIを2%にし、長期国債の利回りをそれ以下に抑えて、実質金利をマイナスにしようとしているのです。そうすることで、円安株高を促進し、消費・投資を刺激しようとしている。むろん、細かい話はいろいろとありますが、大筋ではそう考えて大過はないものと思われます。

そこで、次のグラフを見てください(以下は、いずれも「浜町SCIコラム」というサイトから引いたものですhttp://www.hamacho.net/column/archives/11639)。

よく「アベノミクスは、安倍晋三が自民党総裁選に勝利したときから始まった」と言われます。そのことは、2012年10月から翌4月までのBEIの動きからもよく分かります。インフレ予想がどんどん上がっているのがよく分かりますね。

ところが、そこから今に至るまでBEIが足踏みしていますね。むしろ若干低下気味であると読めます。その最中の10月1日に、安倍首相は消費増税を決定・発表しました。これは、「デフレからの脱却が実現しないかぎり、消費増税はしない」という公約に対する明らかなる違反であります。この足踏みそのものが、おそらく消費増税決定をあらかじめ織り込んだうえでの動きだったのでしょう。このグラフからだけでも、消費増税決定によってデフレからの脱却に暗雲が立ち込める気配が感じられます。

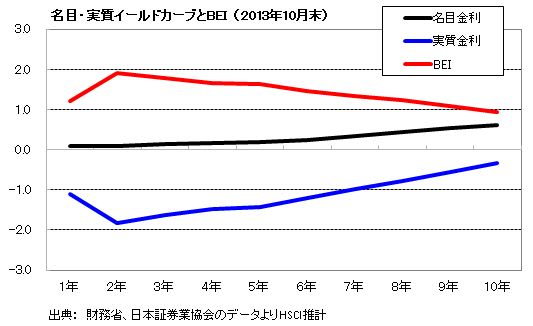

次に、名目・実質のイールド・カーブとBEIを見てみましょう。イールド・カーブ(利回り曲線)とは、償還までの期限の異なる金利を線で結んでグラフにしたもののことです。償還期間の長短が生み出す期間と金利との関係を分析するのに利用されます。

私は、これを見て少なからずショックを受けました。なぜなら、これによれば二年後から予想インフレ率は、着実に下がり続けるからです。日銀が掲げる2%インフレ目標はついに達成されないどころか、日本経済は、超長期にわたるデフレ圧力にさらされ続けるという残酷な事実が、数字によって冷厳と指し示されているのです。二年後の2%予想が、消費増税によるかりそめのインフレ達成であり、また、その後の低下傾向もまた、消費増税によってもたらされるものであることが予想されます。ちなみに日銀は、消費増税によるかりそめのインフレ上昇分は、2%達成から除外することを明言していますから、グラフ上の二年後2%弱の数値は、インタゲ2%達成とは何の関係もありません。

次に、インプライド・フォワードBEIという数値のグラフを引きましょう。これは、BEIのカーブから、将来のある時点から1年間の期待インフレ率を計算したものです。

インプライド・フォワードBEIの推計(2013年10月末)

6-9年の実質金利は推計しているため、5-10年の曲線の形状には大きな意味はないそうですが、ここで読み取るべきは、5年以降にインプライド・フォワードBEIが著しく低下していることです。

このグラフの作成主は、将来起点のBEIの著しい低下の原因・理由を、冷静にふたつ提示しています。

①将来、再びデフレがやってくる

②普通国債の利回りは、名目の市場金利を正しく表していない

怖しいことに、①と②とは矛盾しません。そう私は考えます。というのは、こういうことです。②は、異次元緩和によって、普通金利の上昇を人為的に押さえ込んでいることを別の言い方で表現しているだけのことと考えることができます。つまり、日銀は異次元緩和によって、普通金利を市場金利から無理やり乖離させ、低い統制価格に近づけることでデフレからの脱却を図っているという言い方ができるのです。ところが、消費増税によって、超長期のデフレ圧力が強まり、デフレ脱却のための人為的な措置の効果が相殺されてしまう。そうすると、じりじりと押し寄せるデフレに日本経済はまたぞろ屈することになる。それは、GDPの停滞・低下、国家財政の悪化を招くことになり、日銀はやむを得ず異次元緩和を縮小するよりほかはなくなる。そうすると、人為的に低く抑えられていた金利は、「自然状態」を取り戻すかのように、一気に上昇しはじめ、国債は暴落する。緊縮財政論者が言うように、消費増税をしないと国債が暴落するのではなくて、消費増税したからこそ国債暴落の危険が高まるのですね。

とても暗いシナリオではありますが、①と②とは矛盾するものではないことがお分かりいただけたのではないかと思われます。つまり、消費増税決定によって、日本は再びデフレの泥沼に顔を埋めることになる可能性が、極めて高い確率で生じる、という結論にどうやら落ち着きそうです。少なくとも、精緻なBEI分析によれば、そういう結論が得られることになりました。

ああ、なんと愚かな意思決定を、安倍首相はしてくれたのでしょうか。たったひとつの彼の愚挙のせいで、『そして日本経済が世界の希望になる』という光り輝く言葉が、ゆめまぼろしのように消えてしまったかもしれないのですから。その可能性がきわめて高いのですから。

次に、中央銀行の独立性について。クルーグマンは、本書で、「私は中央銀行の独立性はよいことである、とは考えていない。独立性の維持があまりよいアイデアではなくなってきたからだ。独立性にはプラス面とマイナス面があり、マイナス面が際立ってきたのである。いまの経済は少し高めのインフレを必要としているのに、たとえそうすることが正しいと頭でわかっていても、思想的に反対する独立した中公銀行が存在する状態になっている」と言ってます。つまり、中央銀行の独立性に対して否定的なのです。

アベノミクスが登場するまで、日本経済が日銀の金融の引き締め志向に悩まされ続けた経緯は、みなさんご存知でしょう。また、EUの中央銀行であるECBが、いま金融引き締めに転じていることも、知っている方がおありでしょう。それらは、デフレ圧力にさらされている局面における禁じ手にほかなりません。そういう事態に鑑みて、彼は、そういうことを言っているのではないかと思われます。朝日新聞や日経新聞などの大手マスコミが、反アベノミクスに加担して、日銀の独立性の堅持をヒステリックに主張し続けたのを、つい昨日のことのように思い出します。愚かなことですね。

そのこととの関連で、クルーグマンは、雇用の確保を金融政策の目標として掲げていない現行の日銀法の改正を強く唱導しています。忘れがちな論点ですが、とても重要なことですね。私は、そうすることによってインフレ期待が高まるものと思われるので、クルーグマンに賛成です。また、現在の日銀が、欧米先進国のグローバル・スタンダードとしてのインフレ・ターゲット政策を採っていて、それが、マイルドなインフレの持続を通して、投資や消費にお金が回ることを目論んでいる以上、そうした金融政策の目標の変更は必須である、という言い方もできるでしょう。

話は変わりますが、クルーグマンは本書において、世界の中央銀行のトップのひとりひとりを血も肉もある具体的人物像としてとらえています。彼は、そういうことをどうやらとても重視しているようです。これは、ふつうの経済本ではけっこうめずらしいことなのではないでしょうか。しかしよくよく考えてみれば、それは当たり前のことであって、血も肉もあり、考え方にそれぞれの特徴のある、ごく普通の人間が、その都度その都度誤ることもありうる意思決定をしているのです。彼は、イスラエル銀行総裁のスタンレー・フィッシャーを高く評価しています。また、別の論文で、FRBの次期議長ジャネット・イェレンを「経済学者の経済学者」と形容し、その人選をほぼ手放しで喜んでいます。これは、世界経済にとってとても大きなことだと思われます。

本書の内容への言及は、これくらいにしておきましょう。少なくとも、オリンピックで空景気に沸くのはほどほどにして、最低、8%から10%への消費増税は絶対に阻止しなければ、日本経済はとんでもないことになってしまう、とだけは申し添えておきたいものです。ロンドン・オリンピックは、イギリス全体の算盤勘定からすれば、どうやら赤字だったようですね。ご存じでした?

そうそう。本書で、クルーグマンは、オバマ・ケアの達成を高く評価しています。その際、日本の皆保険制度は、アメリカが目指すべき理想であると絶賛しています。今国会において安倍内閣は、世界に誇る皆保険制度を破壊して、混合診療制度を容認する法案を提出・可決する構えです。混合診療制度がどれほどに破壊的な制度なのか、私は以前論じたことがあります。(http://mdsdc568.iza.ne.jp/blog/entry/3205133/)その点、なかなか伝わりにくいところがあるのですが、「どっちか選べるからいいんじゃん」というノリが通じるほどに甘いもんではない、とだけは言っておきたい。デフレ下における(下手をすれば二度にわたる)消費増税決定・国民皆保険制度の破壊と続けば、安倍首相は、戦後最悪の総理大臣のひとりになるのではないかと思われます。どこかで踏みとどまってほしいものです。

安倍首相が消費増税を延期していたならば、私は、この威勢の良いタイトルを真に受けたことでしょう。「クルーグマンさん、そのとおりですね」と。

しかし、消費増税は残念ながら決定されました。それが現実です。クルーグマン自身、ニューヨーク・タイムス九月一九日掲載の「いいところを邪魔すんな」において、「いいかな、もしかすると、日本はこの増税を受けてもなお、経済成長を維持できるかもしれない。でも、できないかもしれない。経済成長が確実に定着するまで待てばいいじゃないの。とりわけ、デフレ予想ががっちりと〔プラスの〕インフレ予想に転換するまで待てばいいじゃないの」と言って、消費増税決定に強く反対していました。

消費増税決定によって、デフレからの脱却の可能性は実際どうなったのでしょうか。少なからず、マイナスの影響をこうむるというのが衆目の一致するところでしょう。政府もそう考えたからこそ、経済対策6兆円を出動することにしたのですね。「だったら、最初からやらなきゃいいじゃない」とは思いますが、もはや後の祭りです。こういうのを愚挙といいます。

消費増税がデフレからの脱却に与える影響を具体的な数値で考えてみましょう。

本書に、「アーヴィング・フィッシャーによれば、実質利子率と期待インフレの和が名目利子率になる(フィッシャー方程式)」とあります。式にすれば、〈実質利子率+期待インフレ率=名目利子率〉ですね。それをちょっと変形すれば、〈実質利子率=名目利子率-期待インフレ率〉となります。ここで「期待インフレ率」は「予想インフレ率」ともいい、消費者や企業、市場関係者(投資家等)などが予想する将来の物価上昇率のことです。物価が将来どれくらい変動すると世の中や市場が見ているかを示すものともいえるでしょう。その代表的な指標が、ブレーク・イーブン・インフレ率(BEI)であると言われています。

BEIは、実務上「利付国債の利回り-物価連動国債の利回り」で算出されるものです。要するにフィッシャー方程式は、実務を勘案して単純化すれば、実質利子率=物価連動債の利回り=長期国債の利回り-BEIとなります。つまり日銀は、異次元緩和によって、BEIを2%にし、長期国債の利回りをそれ以下に抑えて、実質金利をマイナスにしようとしているのです。そうすることで、円安株高を促進し、消費・投資を刺激しようとしている。むろん、細かい話はいろいろとありますが、大筋ではそう考えて大過はないものと思われます。

そこで、次のグラフを見てください(以下は、いずれも「浜町SCIコラム」というサイトから引いたものですhttp://www.hamacho.net/column/archives/11639)。

よく「アベノミクスは、安倍晋三が自民党総裁選に勝利したときから始まった」と言われます。そのことは、2012年10月から翌4月までのBEIの動きからもよく分かります。インフレ予想がどんどん上がっているのがよく分かりますね。

ところが、そこから今に至るまでBEIが足踏みしていますね。むしろ若干低下気味であると読めます。その最中の10月1日に、安倍首相は消費増税を決定・発表しました。これは、「デフレからの脱却が実現しないかぎり、消費増税はしない」という公約に対する明らかなる違反であります。この足踏みそのものが、おそらく消費増税決定をあらかじめ織り込んだうえでの動きだったのでしょう。このグラフからだけでも、消費増税決定によってデフレからの脱却に暗雲が立ち込める気配が感じられます。

次に、名目・実質のイールド・カーブとBEIを見てみましょう。イールド・カーブ(利回り曲線)とは、償還までの期限の異なる金利を線で結んでグラフにしたもののことです。償還期間の長短が生み出す期間と金利との関係を分析するのに利用されます。

私は、これを見て少なからずショックを受けました。なぜなら、これによれば二年後から予想インフレ率は、着実に下がり続けるからです。日銀が掲げる2%インフレ目標はついに達成されないどころか、日本経済は、超長期にわたるデフレ圧力にさらされ続けるという残酷な事実が、数字によって冷厳と指し示されているのです。二年後の2%予想が、消費増税によるかりそめのインフレ達成であり、また、その後の低下傾向もまた、消費増税によってもたらされるものであることが予想されます。ちなみに日銀は、消費増税によるかりそめのインフレ上昇分は、2%達成から除外することを明言していますから、グラフ上の二年後2%弱の数値は、インタゲ2%達成とは何の関係もありません。

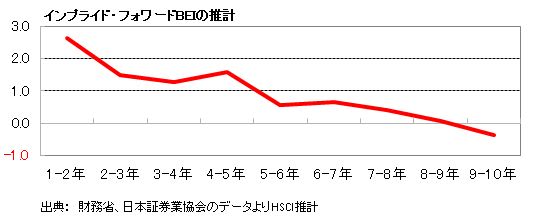

次に、インプライド・フォワードBEIという数値のグラフを引きましょう。これは、BEIのカーブから、将来のある時点から1年間の期待インフレ率を計算したものです。

インプライド・フォワードBEIの推計(2013年10月末)

6-9年の実質金利は推計しているため、5-10年の曲線の形状には大きな意味はないそうですが、ここで読み取るべきは、5年以降にインプライド・フォワードBEIが著しく低下していることです。

このグラフの作成主は、将来起点のBEIの著しい低下の原因・理由を、冷静にふたつ提示しています。

①将来、再びデフレがやってくる

②普通国債の利回りは、名目の市場金利を正しく表していない

怖しいことに、①と②とは矛盾しません。そう私は考えます。というのは、こういうことです。②は、異次元緩和によって、普通金利の上昇を人為的に押さえ込んでいることを別の言い方で表現しているだけのことと考えることができます。つまり、日銀は異次元緩和によって、普通金利を市場金利から無理やり乖離させ、低い統制価格に近づけることでデフレからの脱却を図っているという言い方ができるのです。ところが、消費増税によって、超長期のデフレ圧力が強まり、デフレ脱却のための人為的な措置の効果が相殺されてしまう。そうすると、じりじりと押し寄せるデフレに日本経済はまたぞろ屈することになる。それは、GDPの停滞・低下、国家財政の悪化を招くことになり、日銀はやむを得ず異次元緩和を縮小するよりほかはなくなる。そうすると、人為的に低く抑えられていた金利は、「自然状態」を取り戻すかのように、一気に上昇しはじめ、国債は暴落する。緊縮財政論者が言うように、消費増税をしないと国債が暴落するのではなくて、消費増税したからこそ国債暴落の危険が高まるのですね。

とても暗いシナリオではありますが、①と②とは矛盾するものではないことがお分かりいただけたのではないかと思われます。つまり、消費増税決定によって、日本は再びデフレの泥沼に顔を埋めることになる可能性が、極めて高い確率で生じる、という結論にどうやら落ち着きそうです。少なくとも、精緻なBEI分析によれば、そういう結論が得られることになりました。

ああ、なんと愚かな意思決定を、安倍首相はしてくれたのでしょうか。たったひとつの彼の愚挙のせいで、『そして日本経済が世界の希望になる』という光り輝く言葉が、ゆめまぼろしのように消えてしまったかもしれないのですから。その可能性がきわめて高いのですから。

次に、中央銀行の独立性について。クルーグマンは、本書で、「私は中央銀行の独立性はよいことである、とは考えていない。独立性の維持があまりよいアイデアではなくなってきたからだ。独立性にはプラス面とマイナス面があり、マイナス面が際立ってきたのである。いまの経済は少し高めのインフレを必要としているのに、たとえそうすることが正しいと頭でわかっていても、思想的に反対する独立した中公銀行が存在する状態になっている」と言ってます。つまり、中央銀行の独立性に対して否定的なのです。

アベノミクスが登場するまで、日本経済が日銀の金融の引き締め志向に悩まされ続けた経緯は、みなさんご存知でしょう。また、EUの中央銀行であるECBが、いま金融引き締めに転じていることも、知っている方がおありでしょう。それらは、デフレ圧力にさらされている局面における禁じ手にほかなりません。そういう事態に鑑みて、彼は、そういうことを言っているのではないかと思われます。朝日新聞や日経新聞などの大手マスコミが、反アベノミクスに加担して、日銀の独立性の堅持をヒステリックに主張し続けたのを、つい昨日のことのように思い出します。愚かなことですね。

そのこととの関連で、クルーグマンは、雇用の確保を金融政策の目標として掲げていない現行の日銀法の改正を強く唱導しています。忘れがちな論点ですが、とても重要なことですね。私は、そうすることによってインフレ期待が高まるものと思われるので、クルーグマンに賛成です。また、現在の日銀が、欧米先進国のグローバル・スタンダードとしてのインフレ・ターゲット政策を採っていて、それが、マイルドなインフレの持続を通して、投資や消費にお金が回ることを目論んでいる以上、そうした金融政策の目標の変更は必須である、という言い方もできるでしょう。

話は変わりますが、クルーグマンは本書において、世界の中央銀行のトップのひとりひとりを血も肉もある具体的人物像としてとらえています。彼は、そういうことをどうやらとても重視しているようです。これは、ふつうの経済本ではけっこうめずらしいことなのではないでしょうか。しかしよくよく考えてみれば、それは当たり前のことであって、血も肉もあり、考え方にそれぞれの特徴のある、ごく普通の人間が、その都度その都度誤ることもありうる意思決定をしているのです。彼は、イスラエル銀行総裁のスタンレー・フィッシャーを高く評価しています。また、別の論文で、FRBの次期議長ジャネット・イェレンを「経済学者の経済学者」と形容し、その人選をほぼ手放しで喜んでいます。これは、世界経済にとってとても大きなことだと思われます。

本書の内容への言及は、これくらいにしておきましょう。少なくとも、オリンピックで空景気に沸くのはほどほどにして、最低、8%から10%への消費増税は絶対に阻止しなければ、日本経済はとんでもないことになってしまう、とだけは申し添えておきたいものです。ロンドン・オリンピックは、イギリス全体の算盤勘定からすれば、どうやら赤字だったようですね。ご存じでした?

そうそう。本書で、クルーグマンは、オバマ・ケアの達成を高く評価しています。その際、日本の皆保険制度は、アメリカが目指すべき理想であると絶賛しています。今国会において安倍内閣は、世界に誇る皆保険制度を破壊して、混合診療制度を容認する法案を提出・可決する構えです。混合診療制度がどれほどに破壊的な制度なのか、私は以前論じたことがあります。(http://mdsdc568.iza.ne.jp/blog/entry/3205133/)その点、なかなか伝わりにくいところがあるのですが、「どっちか選べるからいいんじゃん」というノリが通じるほどに甘いもんではない、とだけは言っておきたい。デフレ下における(下手をすれば二度にわたる)消費増税決定・国民皆保険制度の破壊と続けば、安倍首相は、戦後最悪の総理大臣のひとりになるのではないかと思われます。どこかで踏みとどまってほしいものです。

※コメント投稿者のブログIDはブログ作成者のみに通知されます