■ダウは反発(27739)。「アップルなど主力ハイテク株が買われ、相場を押し上げた。朝方発表の米新規失業保険申請件数(110万6000件)が市場予想(92万3000件程度)以上に増え、景気懸念から売りが優勢になる場面もあった。景気の再減速懸念が強まる中、コロナ禍が業績の逆風になりにくいハイテク株への物色が続いた。アップルが上場来高値を更新し、マイクロソフトも上昇。自社株買いを発表した半導体のインテルも買われ、3銘柄合計で約110ドルのダウ平均押し上げ要因。朝方発表の週間の米失業保険申請件数が110万6000件と100万件を突破し、市場予想(92万3000件)を上回った。8月のフィラデルフィア連銀の製造業景況指数も市場予想以上に低下した。前日公表の7月の米連邦公開市場委員会(FOMC)議事要旨でも米景気に慎重な指摘が目立っていたこともあり、景気敏感株に売り」。

■原油は反落(42.58)。「低調な米経済指標を受け、コロナ感染の再拡大による景気懸念が意識された。原油需要の回復が遅れるとの見方が相場の重荷。ロイターが「(協調減産未達国あるため)日量231万バレルの追加減産が必要」と報道。一方、EIA週間の米原油在庫は4週続けて減少。米在庫の減少基調は相場を下支え」、●金は続落(1946.5)。

■米国債は反発(利回り低下0.65%)「不冴えな経済指標は「米経済の持ち直しの動きが減速している証拠」、債券には買い。フランスやドイツなど感染拡大が一服していた欧州の一部で再び感染者数が増加。飲食店の営業制限など経済活動を抑制する動きが再び広がりつつあることも、運用リスク回避の米国債買いを促した。2年物は0.14%」。

■日経平均先物夜間引けは、23000。

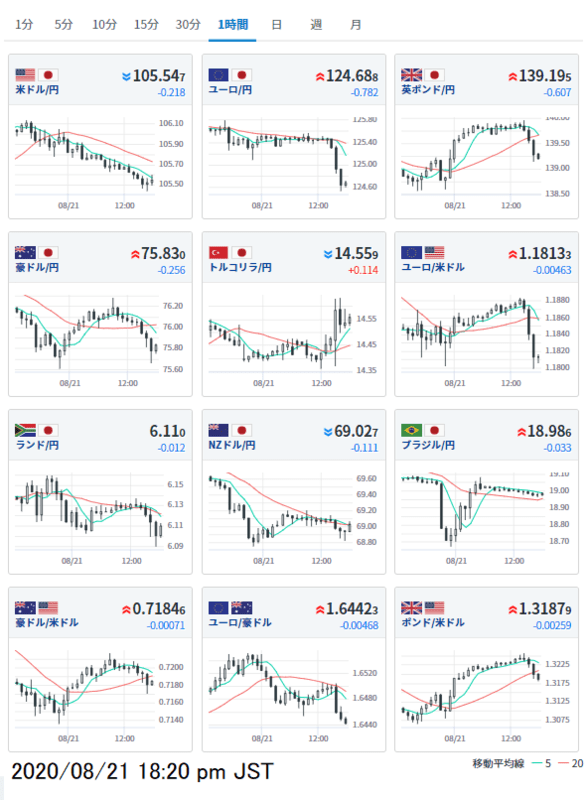

■(為替)円のレンジは105.75-106.04 17時は105.80近辺、ユーロは、1.1803-1.1865で 17時は125.50/1.1860近辺。ユーロ円はほぼ横ばい(若干の円高)。「ずるずるユーロ安・一気のユーロ高。」(民主党政権時代の円は、ずるずる円安、一気の円高:マネーゲーム調達通貨の宿命か) 13:45更新 . . .

本文を読む