*今回の分を訳しているうちに、気づいたことがあります。昨今の日本政府は、大手マスコミを通じて、年金制度や社会保障全般がいかに危機的な状況にあるのかを触れ回っています。その究極の狙いは、社会保障の全面的な民営化の実現にあるのではないか、と。金融資本からすれば、巨額のレント・シーキングが実現できるし、政府は国民の福利厚生の向上の実現という公的重責から解放されるのですから、お互い利害が一致します。どうやら、正統派経済学が間違った貨幣観に基づく間違った経済政策を流布し、一国の経済活動に害毒を流し続ける現状を放置すれば、私たちには、暗澹たる未来が待ち受けているようですね。なんとかしなければなりません。

ひどい無知に基づく嘘っぱち #4:

社会保障は破綻している

事実*

連邦政府の小切手が不渡りになることはない

もし連邦議会の全議員が一致して信じていることがあるとすれば、それは、《社会保障は破綻している》ということです。オバマ大統領は、「社会保障にもはや資金はない」と言いました。ブッシュ大統領は、一日に4回「倒産」という言葉を使いました。また、マケイン上院議員は、社会保障は破綻しているとしばしば主張しています。

彼らは全員間違っています。

すでに議論したとおり、政府は、自分自身の(現物の)お金をまったく持っていません。支出するときは、私たち民間人の口座の数字を変えるだけです。そこに、社会保障も含まれます。政府の、すべての社会保障の支出を適時になす能力に、操作上の制約はまったくありません。社会保障信託基金口座の数字がどれほどであるかはさして重要ではありません。なぜなら、その信託基金は、FRBのすべての口座がそうであるように、履歴にすぎないからです。

社会保障の支払いをすべきときがやってきたら、あらゆる政府がなすべきことは、ただ、受益者の口座の数字を増やし、信託基金の口座の数字を減らすだけです。それらは、政府がしたことの履歴を残すためになされるのです。もし、信託基金の数字がマイナスであるならば、それはそれでよい。

*「それはそれでよい」は、「so it be」の訳です。いかにも米語らしい言い回しだな、と思いました。

それは単に、受益者になされた支払いとしての数字の変更を反映しているだけのことだから。

ワシントンでなされている主な議論のひとつは、社会保障の民営化の是非です。賢明な読者ならもはやお分かりでしょうが、これらの議論はまったくの無意味です。で、それから始めて、その後どんどん進みましょう。

社会保障の民営化とはいったい何なのでしょうか。そうして、社会保障の民営化は、経済全般やあなたがた個人にどのような影響や効果を及ぼすのでしょうか。

社会保障の民営化のアイデアは、以下のとおりです。

1. 社会保障税とその便益を減らす。

2. 当税の減った分は、特定の株を買うのに使われる。

3. 政府の税収はかなり減るので、財政赤字は増える。だから政府は、財政支出のためにもっと多額の財務省証券を売らなければならない(と言われています)。

分かったかな?ざっくりと言い換えましょうね。

*「分かったかな」は、「Got it ?」の訳です。これも、いかにも米語的慣用句ですね。

〇あなたは、毎週もらう給料からの社会保障関連の控除が減る。

〇あなたは、政府が取り去らなかった分を株の購入に充てる。

〇あなたが退職するときに受け取る社会保障が少し減らされる。

〇あなたは、あなたがあきらめた社会保障の受取額よりも所有する株価が上がってほしいと思う。

個人的な観点からすれば、これは、興味深いトレード・オフのように見えます。

*トレードオフとは、何かを達成するために別の何かを犠牲にしなければならない関係のこと。平たく言えば、「あちら立てれば、こちらが立たぬ」です。 卑近な例を上げれば、ダイエットはしたい、でも、美味しいものを腹いっぱい食べたい、というケースです。日常生活やTheビジネスにそんな例はいくらでもころがっていますね。

あなたが買った株は、あなたがかなりの先まで見通すために、その値が控えめにほんの少しだけ上がり続けるだけでよいのです。

*上記の記述が、どうしてトレード・オフの例なのか、はっきりしません。おそらく、私の訳がちょっとズレているのでしょう。下に英文を掲げておくので、適切な訳があればご教示ください。

「The stocks you buy only have to go up modestly over time for you to be quite a bit ahead.」

このプランを良しとする人たちは、「一時的に財政赤字が増えるけれど、政府にしてみれば、社会保障の支払いのための蓄えが少なくて済むので、財政赤字の増加を相殺する。そうして、株式市場につぎ込まれる新たなマネーは、経済を成長させ繁栄をもたらす」と言います。

社会保障の民営化に反対する人たちは、「株式市場は、社会保障にとって危険すぎる」と主張し、その例として2008年の株価の大暴落を挙げます。そうして、もしも人々が株式市場で負けたならば、政府は、退職者を貧困化から守るために、社会保障退職金を増やすことを余儀なくされる、と主張します。

それゆえ、もしも私たちが年配者たちが貧困ラインを下回るパーセンテージが高まる危険を避けたいならば、政府がすべてのリスクを取るほかはない、と。

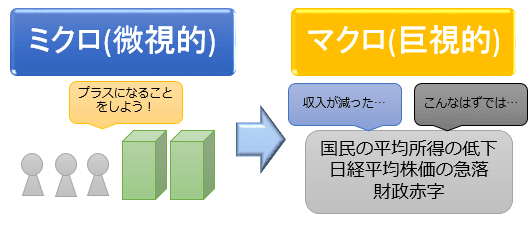

彼らの両方ともに、ひどく間違っています(いったいだれがそう考えるでしょうか!)。この正統派の議論の主な欠点は、いわゆる「合成の誤謬」です。「合成の誤謬」の教科書的な典型例は、アメフト観戦です。もしもあなたが立ち上がったら、試合がもっとよく見えるでしょう。だから、みんな立ち上がったら、みんながもっと良く見えると結論づけます。違います!もしもみんなが立ち上がったら、だれももっとよく見ることができなくなるばかりか、もっと見えなくなります。彼らはみんな、ものごとをミクロレベルで見ているのです。個人的な社会保障への参加者として見ているのであって、参加者総体というマクロレベルで見ているのではないのです。

マクロレベル(大きな絵、見下ろし)で見た場合何が根本的に間違っているのかを理解するために、あなたはまず、社会保障への参加は、機能的に、国債の購入と同じであることを理解しなければなりません。

説明しましょう。最近の社会保障のプログラムでは、あなたは政府にあなたのドルをあげます。そうして、後ほど、政府はあなたにドルを払い戻します。これは、あなたが国債を買ったのと(もしくは、普通預金にお金を預け入れたのと)まったく同じことです。あなたは政府にあなたのドルを与え、後ほど利子付きでドルを取り戻します。そうです。社会保障は、けっこう良い投資であり、あなたに高率の利回りをもたらすものであることが分かりましたね。しかし、利回りを別にすれば、社会保障と普通預金はまったく同じものなのです(ところで、これを知ったからには、あなたは、合衆国議会の先を進んでいることになります)。

※コメント投稿者のブログIDはブログ作成者のみに通知されます