かつて当方は、財務省の主導する緊縮財政が日本経済衰退の元凶であると判断しました(いまでもそう考えています)。

その現状を打破する一助になればと考え、拙ブログでMMT(現代貨幣理論)を訳したものを何度もアップいたしました。

しかしいまは、MMT推進を主張する時期ではないと考えています。

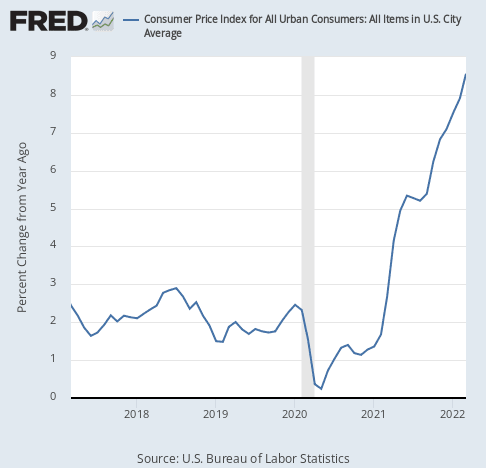

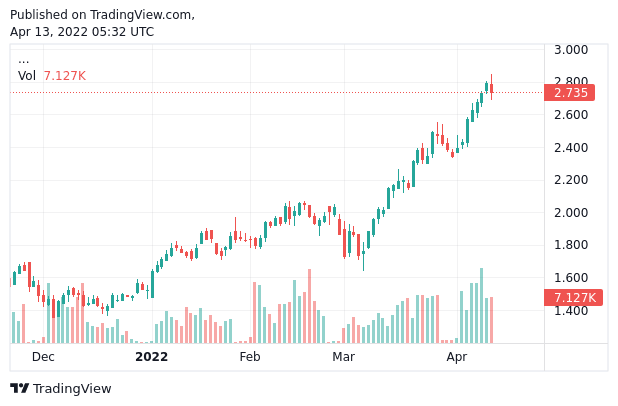

なぜなら、アメリカ発の8%をはるかに超える悪性インフレが、ウクライナ戦争の影響とも相まって、世界を席捲しつつあるからです(ついでながら、エネルギーと食糧の自給率をできうる限り上げることも喫緊の国家的課題です)。

デフレ下においてMMTを主張し、その論に基づく施策の実行を求めることは有効であるかもしれません。しかし現状は、長年のデフレに加えて悪性インフレが蔓延するスタグフレーションに突入しつつあるのです。

私見によれば、そのインフレの背景に、基軸通貨ドルの地位低下があります。つまり今回のインフレはいつまでつづくのか分からないのです。

MMTは、平たく言えば「悪性インフレにならない限り、通貨発行に制約はない」という意味のことを主張しています。

その論に従えば、世界が悪性インフレによって席捲されつつある現状において、新たな通貨発行はすべきではないことになります。

ところが三橋貴明氏を筆頭に、これまでMMTを推進してきた論者が、そのことを明言しているのを当方は寡聞にして存じません。

なぜかはよく分かりませんが、それは自身の発言に対する責任を担おうとする言論行為として不健全であると、当方は考えます。

現状においてMMTの推進が不適切であることを言明したからといって、それが財務省の緊縮財政を肯定することにはまったくつながらないのだから、それをためらうには及ばないと、当方は考えます。

というのは、MMTの是非とは関係なく、スタグフレーションという日本経済を覆う新たな暗雲を打破するには、国民経済の中核としての購買力を強化する消費税凍結が絶対条件であるからです。消費税凍結は、財務省の緊縮財政とは鋭く対立する考え方なのです。

現状において反緊縮財政陣営が一致結束するには、MMTの一時棚上げに明確に合意することが必要であると、当方は考えております。

状況の変化に柔軟に対応せず、持論の無謬性を主張し続けることは、論のイデオロギー化をもたらし、その説得力を低下させる愚かなふるまいであると、当方は考えます。