ウォール街株価大暴落(1029年世界大恐慌)

「グローバルマクロ・リサーチ・インスティチュート」の記事は、ほぼ毎日アップされます。近ごろ当方は、それを毎日欠かさず読んでいます。学ぶところが多いからです。

具体的には、世界情勢がよく分かるし、金融用語や経済用語についての説明が、熟読すれば、私のような素人にもきちんと分かるように書かれています。

当サイトは、刻々と変化する世界情勢の核心をつかみながら、どう投資すべきかという課題に真正面から取り組み続けています。並大抵の洞察力ではありません。その見識は、投資という欲得づくのリアルな観点から冷静に世界情勢と向き合う姿勢によって裏付けられています。

今回紹介する論考は、米国債2年物と10年物の金利差が逆転したことの意味について述べられています。

熟読を要しますが、その労力が報われることをお約束します。

***

長短金利逆転を予測できた理由と今後の不況と株価暴落について

WWW.GLOBALMACRORESEARCH.ORG/JP/ARCHIVES/22559

2022年4月4日 GLOBALMACRORESEARCH

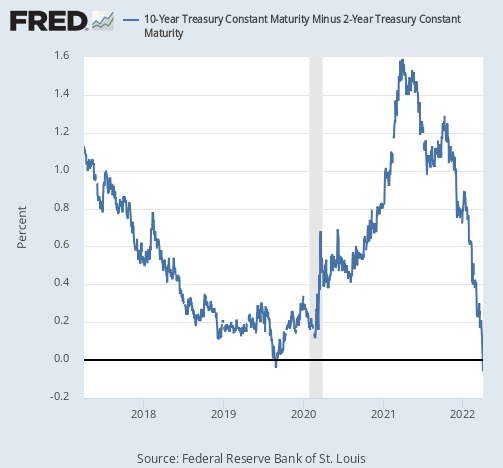

予定通りと言うべきだが、先週アメリカの債券市場でついに2年物国債の金利が10年物国債の金利を上回る逆イールドが発生した。今回は長短金利逆転が株価と経済に持つ意味について解説してゆきたい。

長短金利逆転は何故起こったか?

そもそも長短金利差とは何かについてまず説明しておくが、国債などの債券は誰かに(国債の場合は政府に)お金を貸すという行為を証券化したものである。

よって、何年間お金を貸すのかによって期限が設定される。2年貸せば2年物国債であり、10年貸せば10年物国債である。期限が来ればお金は政府から返ってくる。その間は金利を(マイナス金利でなければ)貰い続けられるということである。

期限が長ければ長いほどお金が返ってくるのかどうか不確かになるため、通常期間が長いほど金利は高くなる。より大きなリスクに対してより高い金利が払われなければ釣り合わないということである。

だがその長短の金利(一般的には2年物国債と10年物国債の金利)が逆転することがある。それが長短金利逆転とか逆イールド(イールドとは利回りの意味である)とか言われる。

この長短金利の逆転は何故起こるのだろうか。

まず2年物国債がどのように動くかを解説しておくと、2年物国債は比較的短期の国債であるため、銀行などお金を持っていて資産運用をしている組織は他の短期の運用手段と比べながら2年物国債を買うかどうかを検討することになる。

2年物と10年物の違い

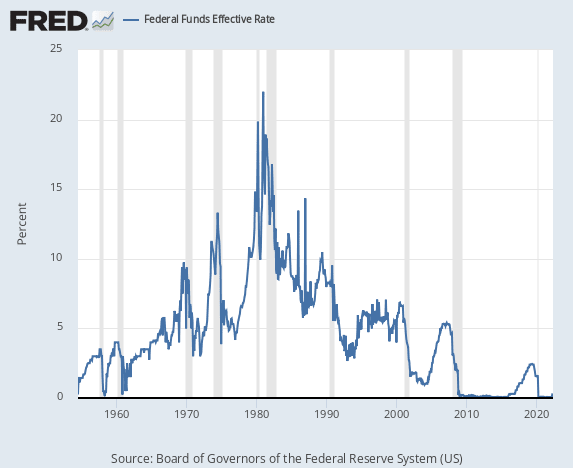

2年物国債と競合するのがアメリカの政策金利であるフェデラルファンド金利である。フェデラルファンド金利とは、銀行間が1日単位でお金を貸し借りをする場合(翌日物という)の金利で、アメリカでは中央銀行がこれをコントロールしている。

*フェデラルファンド金利は、日本のコール市場金利に相当するものと考えてよいと思われます。〔引用者 注〕

銀行などが考えるのは、ここから2年間、2年物国債を買って金利を貰い続けるのか、フェデラルファンド金利を毎日貰い続けるのかである。

だから、2年物国債の金利とフェデラルファンド金利(年率)はかなりの程度競合し、2年物国債の金利は今後2年のフェデラルファンド金利の予想値を反映するようになる。

つまり、2年物国債の金利は今後2年の政策金利の予想値に左右されるということである。

一方で、10年物国債は結構長い期間のお金の貸し借りである。不確実性も2年物より大きく、10年の間には政策金利も大きく変わるだろうから、毎日フェデラルファンド金利を借り換えることと比較することは不合理である。

よって10年物国債の金利はよりリスクの高い資産、例えば社債や不動産の利回りや株式の益回りなどと比較される。これらの比較対象は今後経済が好調なのかどうかによって利回りが変わってくるため、10年物国債の金利は今後の名目経済成長率(インフレ率+実質成長率)に左右される。

つまり、2年物国債は政策金利に、10年物国債は実体経済に影響される度合いが大きいということである。

長短金利逆転

政策金利と実体経済はどうなっているだろうか。アメリカでは物価が高騰し、インフレ抑制のために政策金利が上がり始めている。

• 3月FOMC会合結果は利上げ開始、政策金利は年内に2%以上となり株価暴落へ

www.globalmacroresearch.org/jp/archives/21514

一方で政策金利が2018年の世界同時株安を引き起こした水準以上に上がってゆく可能性が高くなり、強力な金融引き締めが経済の活気を奪う可能性がますます高くなっている。

これは政策金利に連動する2年物国債の金利が上がる一方で、10年物国債の金利はそれほど上がらない状況を示している。

ここでは、去年の9月に長短金利について予想した記事で次のように書いておいた。

• 長期金利とテーパリングの関係、今後の推移予想 (2021/9/5)

www.globalmacroresearch.org/jp/archives/15210

*「テーパリング」とは、米国Fedなどの中央銀行が量的緩和策による資産買い入れ額を徐々に減らしていくことを意味します〔引用者 注〕

テーパリングが強行され、利上げが行われる場合、アメリカ経済は高い確率でそれに耐えられない。短期金利が利上げに連動して上がる一方で、長期金利はそれほど上がらないか、むしろ下がってゆくだろう。

恐らく1980年と同様の長短金利差逆転が起きると筆者は推測している。

当時、10年物国債の金利から2年物国債の金利を引いた長短金利差は1%以上あった。その後長短金利差はどうなったかと言えば、次のように推移している。

予想通りである。

株価と実体経済への影響

長短金利の逆転の持つ意味について話す前に、そもそも長短金利の逆転は去年から明らかだったということについて話しておきたい。

現金給付や脱炭素政策のお陰でアメリカでは物価が高騰している。にもかかわらず、中央銀行は長らくインフレを無視したまま量的緩和を続けてきた。

*Fedのパウエル議長が最近まで「インフレは一時的なもの」と言い続けてきたのはよく知られた事実です。〔引用者 注〕

• サマーズ氏: エネルギー価格を高騰させる脱炭素政策は健全ではない

www.globalmacroresearch.org/jp/archives/16442

インフレが起こっているのに紙幣印刷を続けていたことの狂気が理解できるだろうか。少なくとも何処ぞの黒田氏には理解できないだろう。

結果としてインフレはますます酷くなり、後でより厳しい金融引き締め政策を行わなければならなくなることは自明だった。中央銀行や政治家などの金融の素人にとって自明ではなかっただけの話である。

• ガンドラック氏: パウエル議長はただインフレが続かないように祈っているだけ (2021/7/18)

www.globalmacroresearch.org/jp/archives/14522

今回の物価高騰の結果行われる利上げと量的引き締めは、2018年の世界同時株安を引き起こした引き締め政策よりも強力にならざるを得なくなることは去年の段階で明らかだったし、それは現段階でより明らかになっていると言える。

例えば、今後の政策金利を示す2年物国債の金利は2.5%以上に上がっているが、これは2018年の政策金利の最高値を上回っている。

2018年にはトランプ政権の経済政策により経済は今よりもよほど力強かったにもかかわらず、政策金利がこの水準に達する前に株価は暴落したのである。今の2年物国債の金利はそれ以上の水準を織り込んでいる。

2018年の世界同時株安については当時の記事が役に立つだろう。

• 世界同時株安を予想できた理由と株価下落の原因 (2018/10/28)

www.globalmacroresearch.org/jp/archives/7959

結論

上記のように長短金利の逆転は筆者にとっては当たり前であり、予想した内にも入らないのだが、少なくともこの国債トレードが成功したことは素直に喜ぶべきだろう。

今後についてはほとんど言うまでもない。この長短金利の逆転が2018年の株価暴落の再来を示していないという人は、単に2018年の相場を勉強していないだけである。以下の記事を参考にしてもらいたい。

• マイナード氏: 利上げで株式市場は2018年と同じ株価暴落へ

www.globalmacroresearch.org/jp/archives/21555

• 2018年の世界同時株安では何から順番に暴落したかを振り返る

www.globalmacroresearch.org/jp/archives/19017

ただ何度も言うように本当の問題は、2018年の危機ではパウエル議長が引き締めを撤回して株価は反発したが、今回はインフレが続く限り株価が暴落しても引き締めが撤回できない可能性が高く、株価が暴落しているにもかかわらず引き締めが撤回できなければ、株価は本当に底なしの下落に突き進んでゆく可能性があるということである。

2022年の相場は本当に面白い相場になるだろう。楽しみに待っていてもらいたい。

• 金融引き締めはインフレ率より先に株価を退治してしまうだろう

www.globalmacroresearch.org/jp/archives/22226

• 2022年の株式市場: パーティは終わっているのにまだ踊っている人がいる

www.globalmacroresearch.org/jp/archives/21985

***

当論考の見解が正鵠を射たものであるならば、今後私たちは、止まないインフレ下で株価の底なしの下落を経験することになります。しかも主要国の中央銀行は、なすすべもないというオマケ付きで。それは、世界秩序の根本的再編がもたらされることを意味するものと思われます。