再エネで国際競争力のある企業は日本にゼロ

代わりに、バイデン政権が支援するのが、「ゼロ・カーボン・エネルギー」と呼ばれる分野だ。具体的には、米国産の再生可能エネルギー(太陽光発電と風力発電)の設置を促すため、コスト削減、廃棄物削減、耐久性向上を実現するイノベーションへの助成、再生可能エネルギーの主力電源化を支える米国産の蓄電バッテリーへの助成だ。

太陽光発電や風力発電の分野では、欧州企業の国際シェアも高いが、米国内での開発・生産を促すことで、米国雇用増も狙っている。また、火力発電所に設置する炭素回収・貯留(CCS)装置の開発やコスト削減にも助成する考えも示した。

同時に公約の中では、水力発電と原子力発電も「ゼロ・カーボン・エネルギー」と位置づけたが、とりわけ原発については、民主党の連邦議会議員や支持層の中には慎重な見方が強く、日本と同様に原発推進には相当な政治的ハードルがある。そのため、現在主流の原発技術の普及ではなく、小型原子炉(SMR)や核融合型原子力などの新技術への研究開発支援を中心に進められることが予想される。

これらエネルギー政策の180度転換は、日本の産業政策にも大きな影響を与えることになる

日本政府は、東日本大震災による原発停止以降、石炭火力発電を民間企業の総力を挙げて推進してきた。そのことで近年、国連、機関投資家、NGOから国際的な批判が集まっていたが、先進国の中で唯一の後ろ盾となってくれていたのがトランプ大統領の米国だった。また、日本政府は、国際的な批判を受け、気候変動対策の柱として石炭よりはCO2排出量の少ないガスエネルギーを国内だけでなく海外にも推進していく政策を打ち出していたが、この点もシェールガスを推進したい米国とは考えが一致していた。

その裏で、日本企業は、風力発電と太陽光発電は、コスト競争力が確保できないとして、相次いでこれらの市場から撤退を表明。現在、両分野では国際競争力のある日本企業は1社も残っていないのが現実だ。今回バイデン候補が、石炭だけでなくガスまでも含めた「脱・化石燃料」政策を掲げ、再生可能エネルギーの推進に方針転換してしまった。このことは、日本の電力会社、総合商社、エネルギー関連会社、火力発電設備を作ってきた重工業メーカー、プラント会社にとっては、ものすごく大きな逆風となる。

EV開発が遅れた日系自動車メーカーに逆風

自動車産業でも、同様の変化が予想される。まず、トランプ政権は、排ガス規制などを緩和することで、ガソリン車やディーゼル車を推進し、米国の雇用を短期的に増やす政策を打ち出していた。トランプ政権の言うことをきかず、ひたす排ガス規制を強化するカリフォルニア州(民主党が州知事)に対しては、提訴までして州の政策を止めさせようとしていた。しかし実際には、GMとフォードは、BMW、フォルクスワーゲン、ルノーなどの欧州勢が率先してEV(電気自動車)化に舵を切る動きを察知しEV化へと舵を切り、気候変動政策を自主的に進めてきていた。

今回バイデン候補が公約で打ち出した自動車産業政策は、国産のEV車やEVパーツの増進、EV充電ステーションの生産を通じて、100万人の雇用を創出するというもの。また、公共交通機関でも、10万人以上の都市には「ライトレール」と呼ばれる都市型電車やEVバスを導入することに助成をつけていく政策を掲げた。

これらの政策が実現すれば、自家用車移動の依存度が非常に高い米国社会にとって、破壊的なインパクトとなる。特に、米国の大都市は、民主党支持層が多く、慢性的な交通渋滞に辟易している市民も多い。大都市圏を抱える州知事や市長が前向きになれば、ライトレールやEVバス網の整備計画が次々と出てくる可能性も高い。

自動車の脱炭素化で最前線にいるカリフォルニア州は、2020年9月に2035年までにガソリン・ディーゼル車の新車販売を禁止する方針を発表しており、これには日本企業が得意とするハイブリッド車も禁止の対象となっている。日本の自動車大手は、EV開発が遅れたため、EV市場は専ら、テスラ、中国新興企業、BMWやフォルクスワーゲン等ドイツ勢の牙城となっている。2019年の世界販売シェア(上位20社)は、中国企業46%、テスラ20%、欧州勢17%に対し、日本企業は日産、トヨタ、三菱自動車を合わせても10%しかない。

「日本は電気自動車ではなく、水素を燃料とした燃料電池自動車(FCV)が強い」とも言っていられなくなってきた。現在、世界のFCVの半数以上はカリフォルニア州で走行し、累計台数は2019年までで約8000台に上る。水素ステーションの普及度も世界トップで、一早く水素エネルギーに目を付けた日本をとうの昔に大幅に凌駕している。

2020年はコロナ禍の影響で、同州での販売台数が落ち込んでいるが、州政府の政策に加えて、バイデン政権の推進政策も加わるとまた息を吹き返しそう。カリフォルニア州では現在、販売が先行したトヨタの「MIRAI」を、現代自動車の「NEXO」が猛追しており、米大手GMやフォードもFCV車種を大幅強化中。また中国新興企業は、燃料電池車でも同様に大規模な市場進出を狙っている。

日本政府は、二酸化炭素を削減するための新産業として「水素エコノミー」も積極的にアピールしているが、水素生産でも日本は国際的な後れを取っている。

今後国際的な主流となる再生可能エネルギーを用いた水電解型の水素生産では、日本の官民連合が2020年3月に完成させた国内最大の水素製造プラント「FH2R」 は、年間で約200トンの水素生産能力を持つ。それに対し、ドイツのシーメンスは2021年にはその10倍の年間2000トンの工場を完成させ、アメリカのSolenaは5月に年間3800トンの生産能力を誇る水素工場をカリフォルニア州に建設する計画を発表。中国でも4月に宝豊能源が年間生産能力1600トンの水素工場を寧夏回族自治区に建設すると表明した。

水素は、自動車での燃料補給が、EVバッテリーよりも早く、航続距離も長い。また、大きな馬力が必要となる船舶や航空機では電動化よりも水素の方が燃料として適しており、製鉄での二酸化炭素排出量を削減するためにも大量の水素が必要となる。実際に、製鉄や航空機での水素活用は、日本よりも欧州の方が研究や実用化への検討が先行している状況。残念ながら、日本は水素分野でリードできていないのが実情だ。

気候変動対応型の産業政策に舵を切る米欧中

繰り返しになるが、バイデン政権の骨太の経済政策は「増税して気候変動対策への大規模な財政政策」だ。すなわち、再生可能エネルギー、蓄電バッテリー、EV、FCV、ライトレールの分野は、増税されても大幅な財政支援が受けられるため、関連企業にとってはプラスに作用する。一方、気候変動対策で恩恵を受けられない企業にとっては、純粋に増税負担だけがのしかかる形となり収益性が悪化する。

実は、これらの政策は、EUが2019年12月から「欧州グリーンディール戦略」として実行している政策をそのまま後追いした形となっており、EUと米国は産業政策が極めて類似していく形となる。ちなみに、EUから離脱したイギリスも同様の産業政策を採っている。また、中国は、早くから気候変動型の産業構造の構築に成功し、EV、太陽光発電、風力発電、蓄電バッテリーの分野で世界トップのシェアを誇っている。

そして、この米欧中の気候変動対応型の産業政策は「グリーンリカバリー」「グリーンニューディール」とも呼ばれ、ESG投資に傾倒している世界の主流の機関投資家が猛烈に後押し、株価の上昇気流を形成している。特に、トランプ政権は、ESG投資の潮流そのものを妨害する規制まで打ち出したため、主要な機関投資家からの大きな反感も集めていた。機関投資家が集う国際団体の多くは、今回のバイデン勝利を大歓迎する声明を相次いで発表している。

産業界は世界の潮流に乗っていけるか?

さらに、バイデン候補は、中国や欧州で先行した気候変動対応型の産業構造に追随するだけでなく、国際的にリードするとまで、公約の中で言及してもいる。すると、EUで先行している脱プラスチック、サーキュラーエコノミーモデル、農業での肥料・農薬使用削減、畜産・水産での抗生物質使用削減等の政策を、バイデン政権も今後打ち出してくる可能性がある。日本の経済界リーダーは、EUの急激な気候変動政策に嫌悪感すら抱いているが、これに米国までが乗ってくると、もはや嫌悪感など抱いている場合ではなくなってしまう。

こうして、トランプ政権とは歩調の合った日本の産業政策は、バイデン政権になると全くの逆風が吹き荒れることとなる。おそらく、日本の官民の経済リーダーは、バイデン政権の「原発推進」に着目し、原子力発電推進での協調路線を模索すると考えられるが、残念ながら日本企業の技術競争力のある現時点の原子力発電技術を推進する政策は、バイデン政権では期待薄だ。

日本の産業界にも望みはある。菅義偉・新政権は、2050年までに二酸化炭素ネット排出量ゼロ(カーボンニュートラル)を掲げ、産業構造を転換させると表明した。そして日本企業が持つ多方面での知的財産は、今でも世界トップの座にある。さて、日本の産業界は、菅政権の新たな気候変動政策に歓喜するのか、それても抵抗するのか。日本の産業界の未来は、日本政府ではなく、日本企業自身の手に委ねられている。

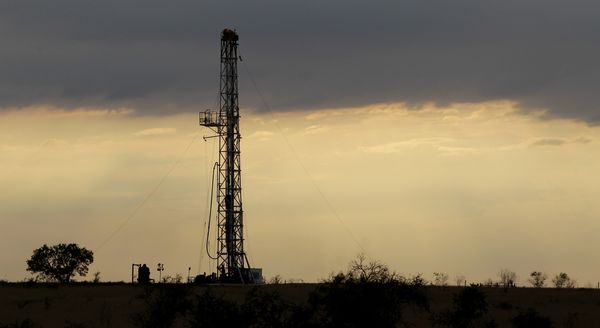

トランプ政権で手厚い支援を受けたシェールガス・オイル業界だが・・・(写真:AP/アフロ)

トランプ政権で手厚い支援を受けたシェールガス・オイル業界だが・・・(写真:AP/アフロ)