いつ来るかと固唾を飲んで注視していたのですが、どうやら株価の下落プロセスが始動した模様です。それが正しい判断であるとするならば、4月の長短金利逆転(逆イールド)からひと月足らずで早速動きが生じたことになります。

で、気になるのは、今回の株価下落のゴールすなわち「大底」はいかほどの値で、下落プロセスはいつまで続くのか、です。

「グローバル・マクロリサーチ・インスティチュート」掲載の最新論考は、そういう興味関心に対して歴史的な資料を明示しながら答えようとしています。その意味で、とてもタイムリーな内容なので紹介することにしました。

***

2022年インフレ株価暴落はいつまで続くか

WWW.GLOBALMACRORESEARCH.ORG/JP/ARCHIVES/24209

2022年5月10日 GLOBALMACRORESEARCH

アメリカも日本も株価の下落が続いている。世界的なインフレでアメリカのFed(連邦準備制度)が強力な金融引き締め政策を行なっているからである。

*米国中央銀行FRBは、5月のFOMC会合で、通常の倍の0.5%利上げを行うとともに、2018年に世界同時株安を引き起こした時の2倍の規模の量的引き締めを発表しました。〔引用者 注〕

2022年世界同時株安

これは予想されていたことだった。少なくともここでは年始から次のように書いておいた。

• 2022年の株式市場はインフレと金融引き締めで暴落する (2022/1/6)

www.globalmacroresearch.org/jp/archives/18367

株を買っている人は、自分が何故株を買っているのかもう一度考えた方が良い。少なくとも筆者には今株を買うべき理由が何1つとして見当たらない。

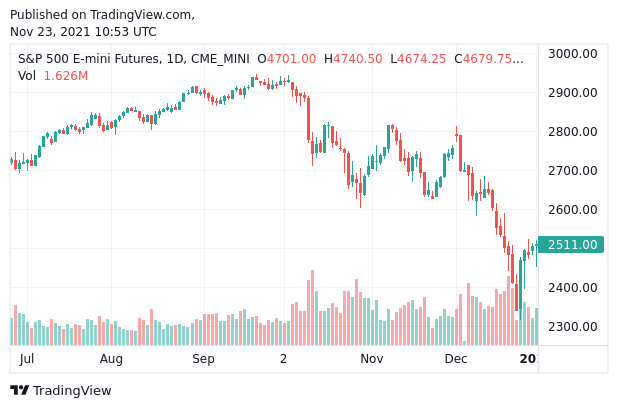

それで米国株の推移は次のようになっている。

そろそろ最高値から20%の下落になりそうだが、それでもこの下落相場はまだまだ始まったばかりである。

株価暴落はいつまで続くのか

さて、ここで投資家にとって問題となるのは株価暴落がどこまで行くのか、そしていつまで続くのかだろう。

比較対象になるのは常に過去の相場である。例えば同じようにパウエル議長による金融引き締めで下落した2018年の世界同時株安では、最高値から20%の下落となっている。

しかし当時はインフレではなかった。だから結局パウエル議長は自分の金融引き締めが株安を引き起こしていることを認め、引き締めを撤回した。だから20%で済んだのである。

だが今回は引き締めを止めるとインフレが止まらなくなってしまう。

• 3月のアメリカのインフレ率は遂に8.6%に

www.globalmacroresearch.org/jp/archives/22933

だから中央銀行は金融引き締めを止められない。しかも量的引き締めの規模は2018年の2倍となっている。

• 5月FOMC結果、2018年世界同時株安時の2倍の規模の量的引き締め開始

www.globalmacroresearch.org/jp/archives/24032

*2018年のFRBバランスシートの縮小幅つまり量的引き締め額が月間300億ドルであったのに対して、今回は月間600億ドルの縮小です。それゆえ今回の量的引き締めは、2018年の世界同時株安を引き起こした時の2倍の規模ということになります。〔引用者 注〕

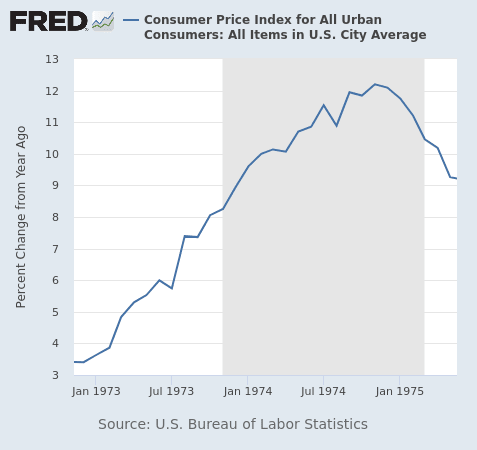

1970年代のインフレ株価暴落

それだけでも今回の株安が20%の下落では済まないことは分かる。では、過去に同じようにインフレで金融引き締めを止められなかった時の株価暴落はどうだったかと言えば、1970年代の物価高騰時の株価下落を見るべきだろう。

丁度半値になっている。ちなみにインフレに弱いNasdaqは60%の下落である。今の相場でもNasdaqの下げは大きい。

• ハイテク株の決算後株安はインフレ暴落相場の始まりに過ぎない

www.globalmacroresearch.org/jp/archives/23641

*ハイテク株はなぜインフレに弱いのでしょうか。インフレは貨幣価値の減少をもたらします。たとえば、米国3月CPIの上昇率8.6%が5年間続くと約50%のインフレになります。とすると、5年後の100万円の収益の現在価値が100万円÷1.5=666、666円と大幅にダウンすることになります。インフレとはすなわち将来のキャッシュフローの実質的価値(現在価値)がそれだけ下がることを意味するのです。実質的価値の下落は、将来のキャッシュフローを織り込んでいた成長株(グロース株)にとっては大打撃となります。だからインフレはグロース株としてのハイテク株にとって天敵なのです。〔引用者 注〕

天井から大底までの下落幅を厳密に予想することはできない。だが今回の株価暴落の規模は2018年の20%というよりは、1970年代の50%に近いものになるということは間違いなく言えるだろう。

株安はいつまで続くか

一方で、「どれだけ下がるか」ではなく「いつまで下がるか」についてはもう少し厳密な予想が立てられるだろう。

中央銀行はインフレ抑制のために利上げや量的引き締めをしているが、以前も述べたように株式市場は住宅市場や実体経済よりも先に反応する。

だからこれから、株価がかなりの程度急落しても、インフレや住宅バブルが収まらない期間が続くことになるだろう。

その時中央銀行はどうするか? パウエル議長がある程度の株安を許容するだろうということは、以下の記事を読めば分かる。

• ガンドラック氏: アメリカ金融引き締めでソフトランディングは無理

www.globalmacroresearch.org/jp/archives/24193

だからFedは株価が下落していても金融引き締めを一定期間そのまま続けるだろう。

それが終わるのがいつかと言えば、インフレが鈍化し始める時である。実際、1974年の大暴落で大底となった1974年終盤は、アメリカのインフレ率(以下)がピークに達した時である。

だから株価がいつ大底に達するかということは、インフレ率がいつピークになるかを見ていれば分かるということになる。

インフレ率の推移

だが現在のアメリカのインフレ率はピークにはほど遠い直線的な上がり方をしている。

このインフレ率はジェフリー・ガンドラック氏が言うように、今後数ヶ月数字が鈍化する統計的要因がある。

• ガンドラック氏: インフレはピーク

www.globalmacroresearch.org/jp/archives/23164

だがそれはあくまで統計的要因であり、今後数ヶ月のインフレ鈍化で中央銀行が引き締めを躊躇すれば、それは長期的にはより酷いインフレへと繋がってゆくだろう。

*「今後数ヶ月数字が鈍化する統計的要因がある」とはどういうことでしょうか。現在のインフレ率の比較対象となった2021年3月は、アメリカで最後の現金給付が行われた月です。それゆえ、今後発表される4月以降のインフレ率は、高騰した後の2021年のインフレ率と比較されてゆくことになります。とすると、2022年4月以降のインフレ率が「見かけ上」鈍化します。それが上記の「統計的要因」の意味するところです。〔引用者 注〕

結論

実際にはインフレ率が落ち着くのは(もし落ち着くとすればだが)今年中は無理であり、来年ということになるだろう。

それはつまり来年までは株価が下落しても金融引き締めが止まらない期間が続くということである。株式市場は地獄絵図となるだろう。

大底までの下落幅は1970年代の50%が大まかな目標水準である。しかしドル建てで米国株に投資している日本の投資家には、そこに更にドルの下落分が加算されることを指摘しておきたい。

(後略)

***

以上を端的にまとめれば、次のようになるでしょう。

株価の「大底」までの下落幅は、1970年代の50%が大まかな目標水準である。「大底」に達するまでの時期は、量的引き締めが続く時期であり、それはすなわちインフレが終息プロセスに入るまでである。インフレが今年中に終息プロセスに入るのは無理であり、少なくとも来年まで待たねばならない。それゆえ「大底」に達する時期は最短で来年中である。

けっこう恐ろしい話です。