師走の忙しい頃となりました~。いつもブログを読んで頂きありがとうございます。

本日は イベントラッシュアワーの30代について興味深い内容だったのでまとめました。

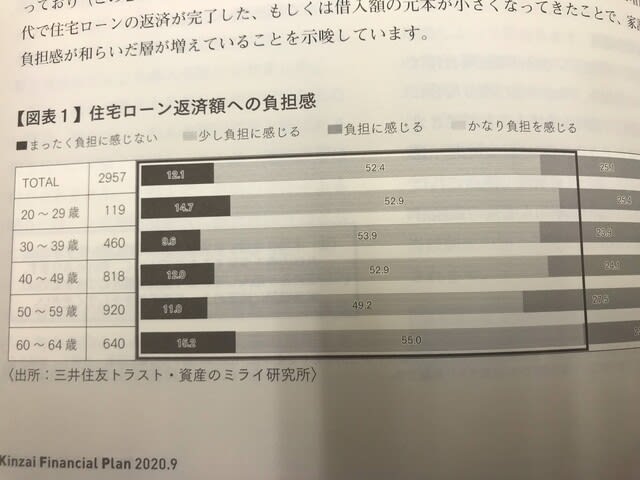

住宅ローン保有者の負担感についてまとめたデータが

こちら

↓

30歳代にある特徴がみられるのが分かります。

まったく負担に感じないの比率が 他の世帯よりも低く出ていること

全世帯の中でも 負担を一番感じている世代だと考えられます。

また

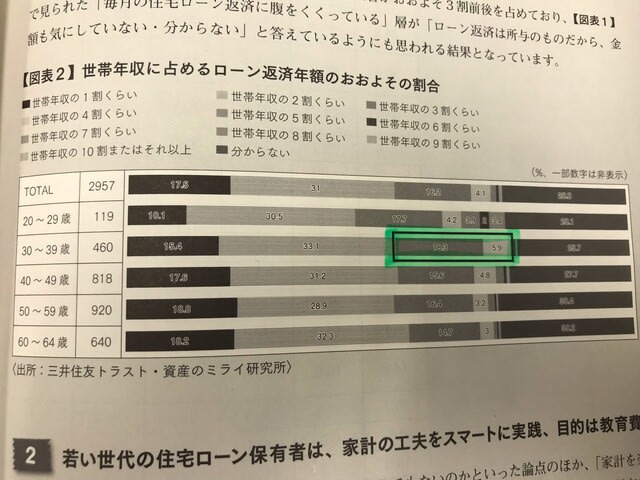

世帯年収に占めるローンの返済年額の割合のデータはこちら

↓

30代は他の世代と比較して 対年収比で 3~4割といった回答が高くなっており

この世代が負担を一番感じている要因のひとつと考えられます。

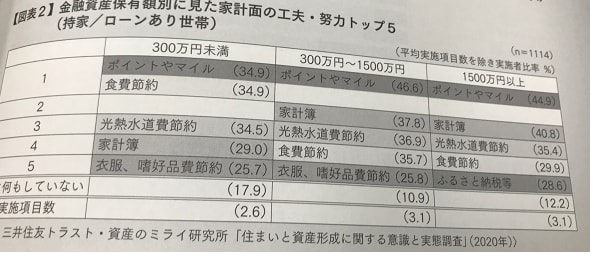

また、家庭面での努力・工夫に取り組んでいる目的について最大のものを尋ねたところ

20歳代・30歳代共通で 日々の暮らしにうるおい・ゆとりを持たせるが高い比率となり

30代では 子どもの教育費の準備・支払いの為が 第1位となっています。

ライフイベントラッシュの30歳代は 家庭面の努力や工夫に関する結果からは ラッシュの渦中にありながらも

住宅ローンを返済しつつ 家計の努力をスマートに実践しながら

子どもの教育費を捻出していく 堅実且つ賢明な30代の姿が見えてきます。

この結果を受けて 私が感じている30代の方たちの 堅実で賢明な姿と一致し 合点がいったところでした。

私が共感するのは 日々の暮らしのうるおい・ゆとりを持たせたいという目的のところです!!

住宅ローンがあっても 子どもがぶらさがってようとも 自分たちの生きるスタイルのうるおい いわゆる

趣味や嗜好に ちゃんと お金を回したいというぶれない目的

素敵ですね~ そうであって欲しい!!

そうであって欲しい!!

そして 言えることは 30代のラッシュアワーを賢く乗り越えると

確実に

その先が 明るい 見通しになるということです。 30代は馬力が必要なんです!何においてもですね。

40超えると 少しヘタレる 談私

談私

不安は正しい判断や決断を揺るがしかねないものになってしまいます。

社会情勢としては 手放しでは楽観視できないところもありますが

賢く しっかりと そして 確実に ライフプランを構築し

資産を形成することは 生きていく力だとさえ思います。

皆様たちのアドバイスをさせて頂きながら 私自身 しっかり勉強をし 適切なアドバイスが

出来るよう 日々努力を重ねたいと思います~

本日はランチで今年の感謝ができて~ 夕方には素敵な来客があり~ 若さもらってパワー補充

そして 今夜も 福を呼び込む~床掃除~

長文拝読ありがとうございました。

本日は イベントラッシュアワーの30代について興味深い内容だったのでまとめました。

住宅ローン保有者の負担感についてまとめたデータが

こちら

↓

30歳代にある特徴がみられるのが分かります。

まったく負担に感じないの比率が 他の世帯よりも低く出ていること

全世帯の中でも 負担を一番感じている世代だと考えられます。

また

世帯年収に占めるローンの返済年額の割合のデータはこちら

↓

30代は他の世代と比較して 対年収比で 3~4割といった回答が高くなっており

この世代が負担を一番感じている要因のひとつと考えられます。

また、家庭面での努力・工夫に取り組んでいる目的について最大のものを尋ねたところ

20歳代・30歳代共通で 日々の暮らしにうるおい・ゆとりを持たせるが高い比率となり

30代では 子どもの教育費の準備・支払いの為が 第1位となっています。

ライフイベントラッシュの30歳代は 家庭面の努力や工夫に関する結果からは ラッシュの渦中にありながらも

住宅ローンを返済しつつ 家計の努力をスマートに実践しながら

子どもの教育費を捻出していく 堅実且つ賢明な30代の姿が見えてきます。

この結果を受けて 私が感じている30代の方たちの 堅実で賢明な姿と一致し 合点がいったところでした。

私が共感するのは 日々の暮らしのうるおい・ゆとりを持たせたいという目的のところです!!

住宅ローンがあっても 子どもがぶらさがってようとも 自分たちの生きるスタイルのうるおい いわゆる

趣味や嗜好に ちゃんと お金を回したいというぶれない目的

素敵ですね~

そうであって欲しい!! そして 言えることは 30代のラッシュアワーを賢く乗り越えると

確実に

その先が 明るい 見通しになるということです。 30代は馬力が必要なんです!何においてもですね。

40超えると 少しヘタレる

談私 不安は正しい判断や決断を揺るがしかねないものになってしまいます。

社会情勢としては 手放しでは楽観視できないところもありますが

賢く しっかりと そして 確実に ライフプランを構築し

資産を形成することは 生きていく力だとさえ思います。

皆様たちのアドバイスをさせて頂きながら 私自身 しっかり勉強をし 適切なアドバイスが

出来るよう 日々努力を重ねたいと思います~

本日はランチで今年の感謝ができて~ 夕方には素敵な来客があり~ 若さもらってパワー補充

そして 今夜も 福を呼び込む~床掃除~

長文拝読ありがとうございました。

です。

です。