今日は 2月29日

うるう年 (閏年) 4年に1度 一年が366日になる年ですね。

太陽暦で1年が366日ある年、2月29日(閏日)のある年のことをいう。漢字では「閏年」と書き、「うるうどし」または「じゅんねん」と読む。

太陽暦と地球の自転速度とのずれを修正するため、4年に1度設けられる。うるう年は、夏季オリンピックが行われる年と一致している。閏年でない年は「平年」と呼ぶ。

うるう年だからか 今年は 経済・金融 にも大きな変化が現れ 気象も 異常なくらいの暖冬だったり 寒暖の激しい気温差だったり

なにが起こるかわからないですね~。 夏季オリンピックの開催年でもありますね。

さて

日銀の初のマイナス金利導入で 今後の各銀行の住宅ローンの金利に注目が集まっていますが、(借り換えのニーズも多いです)

住宅ローンの金利が どのように推移してきたか ちょっと振り返ってみましょう。 (山銀さんの資料を使います)

H3年4月1日の住宅ローン金利

⇒ 変動金利(旧長期プライムレート) 7.8%

⇒ 固定金利 7.86% なんていう記録が残されています。 びっくりする数字です

そして

H6年(今から22年前 今の住宅ローンの形を作った 新型住宅ローンの取扱が始まったようです) ・・・まだわたくし学生時代

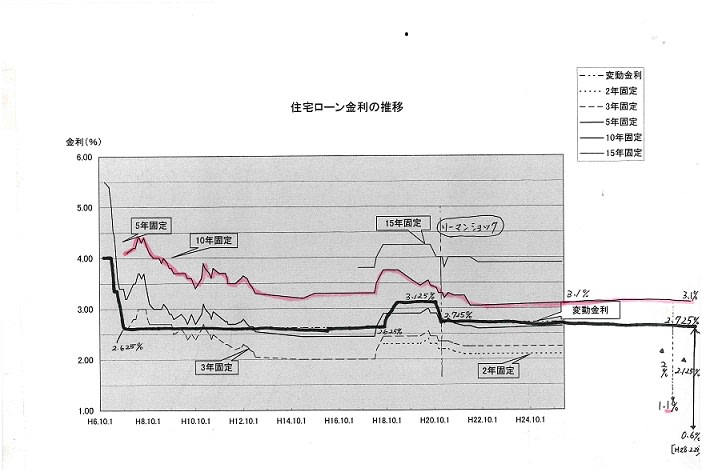

その 金利の推移がこちら

↓

手書きですみません。

ピンクのラインが 10年固定

太い線が 変動金利の推移です。

バブル崩壊後 変動金利は 約20年 2.625%~ 3.125% の間で推移しているのが分かります

約8年 2.725%の店頭金利が変わっていないのです。

変わったのは そこからの 優遇幅(下げ幅)

変動では 現在 0.6%まで下げるということは 優遇幅(下げ幅)は 銀行間の競合により -2.125%

10年固定では 1.1%まで下げるということは -2%の下げ幅です。

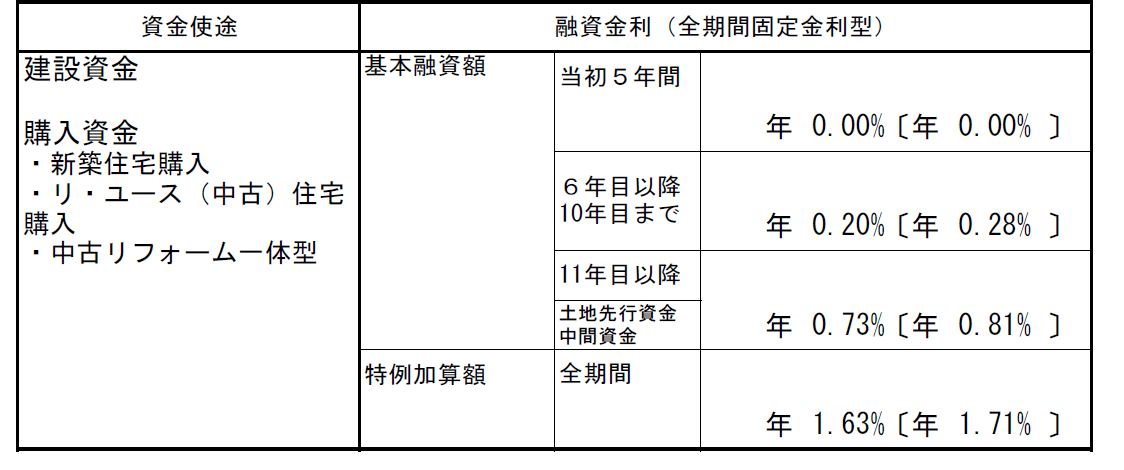

こちらが 現在のキャンペーン金利

優遇幅の確定は 申込時 もしくは 融資実行時の 低いほうを適用します

この優遇幅を確定させてしまえば 変動の場合は 半年に1度 店頭金利を確認頂ければ 自分の支払うべき金利が分かるわけですね。

(変動金利の場合は 半年ごとに適用金利が郵送されてきます)

長い期間みても 変動金利が 固定10年の金利を上回ることはありませんが 10年固定は なにより10年 変わらないという安心料が(保険のようなものでしょうか)

含まれ つまり 10年後の残債が計算がたつということですね。 (さらに安心感が高いのは フラット35 ⇒35年支払いが変わらない支払いです)

変動の金利の低さをとことん利用し支払いにメリハリをつける方も最近増えております。

また 最近 災害復興住宅融資の取扱が増えています。こちらは 金利の低さと 35年の安心と両方が兼ね備え 最強といえますね。

(※しかし りさい証明書発行の 半壊以上の方利用可能です。)

久々に確認したら この金利 (以前よりまた下がりました~)

こちらのローンは融資額に限度がございますので 確認が必要です。詳しくは・・・竹本まで

来月以降、また4月1日の店頭金利に着目したいところです。 本日は 金利の推移についての内容でした。

うるう年 (閏年) 4年に1度 一年が366日になる年ですね。

太陽暦で1年が366日ある年、2月29日(閏日)のある年のことをいう。漢字では「閏年」と書き、「うるうどし」または「じゅんねん」と読む。

太陽暦と地球の自転速度とのずれを修正するため、4年に1度設けられる。うるう年は、夏季オリンピックが行われる年と一致している。閏年でない年は「平年」と呼ぶ。

うるう年だからか 今年は 経済・金融 にも大きな変化が現れ 気象も 異常なくらいの暖冬だったり 寒暖の激しい気温差だったり

なにが起こるかわからないですね~。 夏季オリンピックの開催年でもありますね。

さて

日銀の初のマイナス金利導入で 今後の各銀行の住宅ローンの金利に注目が集まっていますが、(借り換えのニーズも多いです)

住宅ローンの金利が どのように推移してきたか ちょっと振り返ってみましょう。 (山銀さんの資料を使います)

H3年4月1日の住宅ローン金利

⇒ 変動金利(旧長期プライムレート) 7.8%

⇒ 固定金利 7.86% なんていう記録が残されています。 びっくりする数字です

そして

H6年(今から22年前 今の住宅ローンの形を作った 新型住宅ローンの取扱が始まったようです) ・・・まだわたくし学生時代

その 金利の推移がこちら

↓

手書きですみません。

ピンクのラインが 10年固定

太い線が 変動金利の推移です。

バブル崩壊後 変動金利は 約20年 2.625%~ 3.125% の間で推移しているのが分かります

約8年 2.725%の店頭金利が変わっていないのです。

変わったのは そこからの 優遇幅(下げ幅)

変動では 現在 0.6%まで下げるということは 優遇幅(下げ幅)は 銀行間の競合により -2.125%

10年固定では 1.1%まで下げるということは -2%の下げ幅です。

こちらが 現在のキャンペーン金利

優遇幅の確定は 申込時 もしくは 融資実行時の 低いほうを適用します

この優遇幅を確定させてしまえば 変動の場合は 半年に1度 店頭金利を確認頂ければ 自分の支払うべき金利が分かるわけですね。

(変動金利の場合は 半年ごとに適用金利が郵送されてきます)

長い期間みても 変動金利が 固定10年の金利を上回ることはありませんが 10年固定は なにより10年 変わらないという安心料が(保険のようなものでしょうか)

含まれ つまり 10年後の残債が計算がたつということですね。 (さらに安心感が高いのは フラット35 ⇒35年支払いが変わらない支払いです)

変動の金利の低さをとことん利用し支払いにメリハリをつける方も最近増えております。

また 最近 災害復興住宅融資の取扱が増えています。こちらは 金利の低さと 35年の安心と両方が兼ね備え 最強といえますね。

(※しかし りさい証明書発行の 半壊以上の方利用可能です。)

久々に確認したら この金利 (以前よりまた下がりました~)

こちらのローンは融資額に限度がございますので 確認が必要です。詳しくは・・・竹本まで

来月以降、また4月1日の店頭金利に着目したいところです。 本日は 金利の推移についての内容でした。

)

)  きっと自分たちが頑張っている背中をみて

きっと自分たちが頑張っている背中をみて この度 初の試み 2企画

この度 初の試み 2企画

)

)