住宅取得資金の贈与に関する特例

平成33年12月31日までの間に、合計所得金額が2000万円以下の20歳以上の方

直系尊属(父母、祖父母)から受ける 住宅取得等のため金銭の贈与については

一定金額まで贈与税がかからないようになっております。

※この特例は暦年課税の基礎控除(110万円)と合わせて適用可能です。

対象者要件は?

親または祖父母から住宅取得資金(購入・新築・リフォーム)のために援助してもらった資金が非課税対象となります。

条件は?

•贈与を受けたときに、贈与者の直系卑属であること。

•贈与を受けた年の1月1日時点で、20歳以上。

•贈与を受けた年の年分の所得税に係る合計所得金額が2000万円以下。

•平成21~26年まで贈与税の申告で「住宅取得資金の非課税」の適用を受けたことがない。

•自分の配偶者や親族など一定の特別関係のある人からの取得ではないこと。

•贈与を受けた年の翌年3月15日までに住宅取得資金の金額を充てて家屋の新築すること。またはその家屋に居住、もしくは同日後遅滞なくその家屋に居住することが確実であること。

•贈与を受けたときに日本国内に住所があること。

•登記簿上の床面積が50㎡以上240㎡以下。

国税庁ホームページ

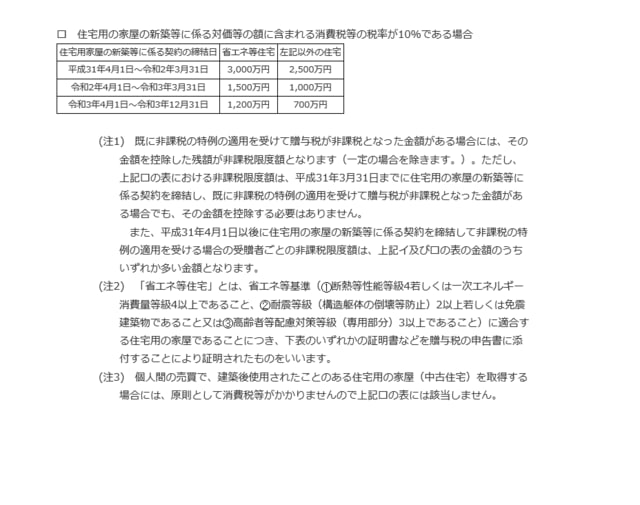

いくらまで非課税?

非課税枠は住宅の条件によって変わります。

国税庁HPより抜粋

※省エネ住宅の証明書については予め申請が必要となりますので

非課税枠で贈与をご検討の方は 予めご相談下さい。

適用の手続き

非課税枠内で 贈与税がかからなくても贈与税の申告が必要だと言われております。

詳しくは・・・最寄りの税務署もしくは税理士にご相談下さい。

その他にも

教育資金の一括贈与に係る贈与税の非課税制度・結婚・子育て資金の一括贈与に係る贈与税の

非課税制度などがあります。

税制度を知った上で タイミングをみて贈与を図るのは節税対策とも言えますね。

知っているのと知らないのとでは 大きな開きがある税金対策。

本日は贈与税についてのお話でした。

平成33年12月31日までの間に、合計所得金額が2000万円以下の20歳以上の方

直系尊属(父母、祖父母)から受ける 住宅取得等のため金銭の贈与については

一定金額まで贈与税がかからないようになっております。

※この特例は暦年課税の基礎控除(110万円)と合わせて適用可能です。

対象者要件は?

親または祖父母から住宅取得資金(購入・新築・リフォーム)のために援助してもらった資金が非課税対象となります。

条件は?

•贈与を受けたときに、贈与者の直系卑属であること。

•贈与を受けた年の1月1日時点で、20歳以上。

•贈与を受けた年の年分の所得税に係る合計所得金額が2000万円以下。

•平成21~26年まで贈与税の申告で「住宅取得資金の非課税」の適用を受けたことがない。

•自分の配偶者や親族など一定の特別関係のある人からの取得ではないこと。

•贈与を受けた年の翌年3月15日までに住宅取得資金の金額を充てて家屋の新築すること。またはその家屋に居住、もしくは同日後遅滞なくその家屋に居住することが確実であること。

•贈与を受けたときに日本国内に住所があること。

•登記簿上の床面積が50㎡以上240㎡以下。

国税庁ホームページ

いくらまで非課税?

非課税枠は住宅の条件によって変わります。

国税庁HPより抜粋

※省エネ住宅の証明書については予め申請が必要となりますので

非課税枠で贈与をご検討の方は 予めご相談下さい。

適用の手続き

非課税枠内で 贈与税がかからなくても贈与税の申告が必要だと言われております。

詳しくは・・・最寄りの税務署もしくは税理士にご相談下さい。

その他にも

教育資金の一括贈与に係る贈与税の非課税制度・結婚・子育て資金の一括贈与に係る贈与税の

非課税制度などがあります。

税制度を知った上で タイミングをみて贈与を図るのは節税対策とも言えますね。

知っているのと知らないのとでは 大きな開きがある税金対策。

本日は贈与税についてのお話でした。

※コメント投稿者のブログIDはブログ作成者のみに通知されます