本ブログ 総目次へ戻る

日本の将来に対する悲観論が大勢を占めている。この悲観論は政治的思想的立場を問わない。年齢、性別、社会的地位も問わない。現代日本を重苦しく覆っている「空気」である。悲観論のいちいちをここで取り上げることはしないが、少子高齢化という「自然現象」を「諦めの境地」で迎えているのではないだろうか。重苦しい雰囲気の下では極端な言動と「敵探し」が始まる。最近では経済学者と称する人が老人嫌悪を煽るような言動を弄して世界で物議をかもしている。

少子高齢化は以下のように捉えられているようだ。

• 生産年齢人口(労働力人口)の減少による国力の低下

• 若年労働者の減少による深刻な人手不足

• 消費者の減少による経済の縮小

• 高齢者の増加による国民負担率の増加 (wiki)

この「問題」を供給側から捉えるとそうなるだろう。そこから出てくる結論は「移民」しかない。では需要側から捉えるとどうだろう。

悲観論は憶測に基づき楽観論は事実に基づく、という。では事実からどのような楽観論が組み立てられるのだろうか?

最初に賃金・消費・GDPの関係を取り上げる。

1.賃金総額は増えているのに、消費はそれに見合って増えていないのはなぜか

賃金の上昇に一番必要なもの

賃金総額は2012年から上昇を始め、コロナ禍がなければ2020年には戦後最高額を記録していたと思われる。2022年、23年と最高額を更新するのは間違いないが、賃金のどこがどのように上がっているのだろうか?

賃金構造基本統計調査から2010年と2020年の勤続年数を比較してみると、男性45-49歳を除く全年齢階層で勤続年数が上昇していた。とくに女性の全年齢階層と男性の60歳以上で上昇が著しい。

同じく賃金構造基本統計調査から勤続一年あたりどのくらい賃金が上昇するのか分析したところ男性は約8万円、女性が約4万円だった。何が男女平等だと言いたくなるが、ここではこれ以上触れない。民間給与実態調査からそれぞれ労働者数は3000万人、2200万人とすると勤続年数が一年上昇すると、3兆2800億円増えることになる。非自発的失業が抑えられれば勤続は毎年一年延びていく。転職の場合もより賃金の高い職に就くだろう。賃金総額が上昇を始めた2012年は215兆円、2021年は245兆円だから一年あたり3兆3300億円増加したことになり、整合的だ。

経済が大きな景気後退を経験しなければ賃金は上昇を続ける。賃金の継続的上昇には安定した雇用環境が一番大切だ。当たり前のことだが忘れている人が多すぎる。

労働者一人当たりの賃金は戦後最高額だった1997年には達していないが、消費の総額を決めるのは賃金総額である。次にこの戦後最高額に達した賃金総額がなぜそのまま消費に反映されないのかを考察する。

賃金総額の伸びがGDPの伸びを上回っている

投資の目的は最終的には消費であり、消費の原資が賃金だとしたら賃金総額の上昇に応じてGDPもまた上昇するはずである。逆にGDP(総支出)の上昇に応じて賃金総額も上昇するはずである。いわゆる「経済の好循環」だ。ところが現実の両者の関係はそうなっていない。

2013年を100とすると2021年では賃金総額は113.1、名目GDPは107.4となり賃金総額が倍近い伸びを示している。コロナ前の2019年でも112.8、108.6となる。現代正統派経済学はGDPの成長は生産性の上昇によってもたらされると考える。単位賃金当たりのGDPが伸びていないのは「労働力が生産性の低い分野に集まっている。やはり構造改革が必要だ」と叫ぶところだろう。もちろん大間違いだ。いくら生産性を上げても需要がなければ在庫の山をつくるだけだ。

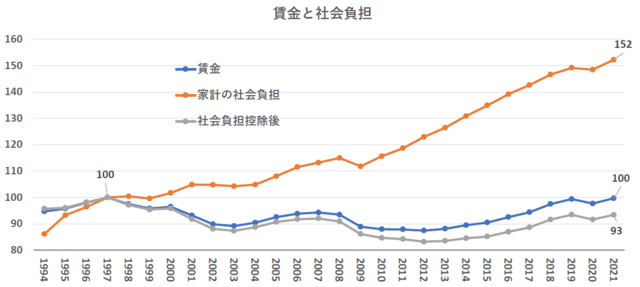

賃金と社会負担 「手取り」が減っている現実

可処分所得(これは国民全体)は賃金総額の上昇に応じて増えている。2021年の可処分所得は1997年の312兆円にわずかに届いていないが、2014年から上昇傾向にある。それは賃金総額の上昇を原資としていることは言うまでもない。

家計消費を可処分所得で割ったものを国民消費性向と呼ぼう。いずれも国民経済計算の数字である。1994年~2021年の平均は95.3(%)となり、2002年~2018年では97.8に達する。家計調査による勤労者世帯の平均消費性向は62.8だから再分配後の消費性向がこれだけ高いということは日本の再分配制度が総じて上手に設計されているということだ。総じてというのは再分配制度のほぼ全ては年金保険制度でありそれ以外はないに等しいからである。

次に分析するのは賃金総額、社会負担、社会負担控除後の賃金だ。もちろん家計の社会負担は勤労者世帯だけが担っているわけではないが、年金の原資も賃金であり社会負担は勤労者世帯が生み出した価値が負担している。また年金世代の社会負担は社会給付から相殺されてしまう「行って来い」の関係となる。

1997年と2021年では賃金総額は変わらないのに社会負担は1.52倍となっている。その結果社会負担控除後の賃金は93%と1997年からマイナス7%となっているうえに、この間消費税は5%から10%になっている。両方で12%の負担増を勤労者世帯が担い、これ以外に所得税等の諸税も負担しているのだ。年金受給世代が赤字気味で消費をけん引しても、国民全体の可処分所得が上昇していたとしても、現役の可処分所得が伸び悩んでは消費は増えない。

可処分所得は賃金総額の増大に対応して増えているのに家計消費が上昇しない理由はここにある。社会負担控除後の所得が上昇しないのに誰が消費を増やすだろう。

だから人口高齢化による現役世代の負担増大が日本経済の足をひっぱっているという見方が「一般的」だ。しかしこの考え方は根本的に間違っている。さきほど触れたように日本では再分配後の消費性向の方がはるかに高い。年金制度による再分配は需要の拡大にプラスに働いている。問題は次に見る税負担の不公平にある。

日本の金融財政政策は高度経済成長期のモデルを脱却していない。インフラが未整備で、企業も設備投資意欲が旺盛、家計も耐久消費財がそろっていない。このような時に採るべき政策は勤倹貯蓄・輸出奨励である。それによって国内投資の原資を作り出さなければならないからだ。いまだにこの価値観の下にある。

では今も妥当性はあるのだろうか。

1997年から2021年までの消費支出の伸び率の平均は0.2%であり、2013年の消費増税を前にした駆け込み需要と2021年のコロナ禍の影響という両極端を除外すると0.1%という結果となる。いずれにせよ誤差の範囲で、この間消費は全く動かなかったということだ。

家計の負担増により「財政再建」を図ると成長は輸出でしか望めない。しかも貿易黒字は国際経済の動向に依存し不安定なうえに、資本輸出に取って代わられ減少していく宿命を持っている。これは家計消費を圧迫してきたため輸出に頼らざるを得なかった結果に過ぎないのだが、国際競争力という幻想と貿易立国という神話によって正当化されてきた。この神話に毒されている限りいつまでたっても日本人は豊かさを実感することはできない。勤倹貯蓄・輸出奨励の時代はとっくに(1970年代に)終わっている。国民生活を「豊か」にする方策がとられるべきなのだ。

家計-企業間の税負担の不公平

そうは言っても誰かが負担しなければならない、という議論がある。その通りだ。では現実は誰が負担しているのか。その負担に公平性はあるのだろうか?

相続税、酒税、たばこ税、ガソリン税から関税まで国税には様々な種類がある。そのうち所得税、消費税、法人税で85%を占める。1979年から2021年までの三つの税の税額の推移をみてみよう。

まずはそれぞれの税収額だ。消費税が8%に引き上げられた2014年から消費税額と所得税額がほぼ同額になったことが見て取れる。消費税がなかった80年代と比べて家計の税負担が倍になったということだ。所得税は薄められたとはいえ累進性を保っているのに対し消費税は強い逆進性を持つ。消費税額が所得税額と同等になったことは家計所得に対する負担が倍になった以上に消費に悪影響をもたらすだろう。

もう一つグラフから読み取れるのは所得税・法人税が景気によって落ち込んでいるときに安定財源として消費税への依存を強めてきたことである。ただし法人税の落ち込みは景気のためだけではなくこの間の「税制改革」の結果でもある。

税負担の公平性という議論には結論がない。直接税と間接税の比率にしろ累進税率のあり方にしろ、議論はしなければならないが議論にはキリがなく正解もないだろう。しかしある部門の負担率が重くなっているのに対しある部門の負担率が軽くなっていくのは不公平と言わざるを得ない。

国税収入の85%を占めるのは所得税、消費税、法人税だった。所得税と消費税は家計が負担し、法人税は文字通り法人が負担する。そこで上記グラフを法人と家計に分けなおしたのが下の図である。国税収入全体に占める両者の割合を示している。

1988年にはそれぞれ35%と家計と法人の折半になっていた。それが2021年には家計65%、法人20%と変化している。税は誰かが負担しなければならない。その負担は公平であるべきだ。何が公平なのかは議論があるところだが、家計には重くなり法人には軽くなっていく税負担のあり方を公平と呼べる人はいないだろう。

さらに法人の税負担全体を示したのが次のグラフである。法人企業統計調査から作成した。この調査は資本金1000万円以上の全企業のBS、PLを集計したものである。

この実効税負担率は《法人税、住民税及び事業税》÷《税引前当期純利益》として計算した。企業規模を資本金10億円以上と10億円未満に分けている。

優遇されている法人税の中でもさらに優遇されているのが資本金10億円以上の企業つまり大企業である。

税制を考える上で応能負担という原則があったはずであるが、財務省は何と考えているのだろうが?

***

法人課税をより広く負担を分かち合う構造へと改革し、「稼ぐ力」のある企業等の税負担を軽減することで、企業に対して、収益力拡大に向けた前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促すため、「課税ベースを拡大しつつ税率を引き下げる」という方針の下で法人税改革が進められました。財務省HPより

***

「稼ぐ力」のある企業等の税負担を軽減するわけだから応能負担の原則なんて気にはしていない。儲かるほど税金は安くなるというわけだ。何をかいわんや。「稼ぐ力のない企業および個人は自己責任。我々のお金は君たちのために使ってほしくないので」たしかによく見聞きする言動(理論?)ではある。こんなことを平気でHPに載せられるほど政府は「劣化」してしまっている。こういう「税制改革」を正当化できる論理は、「国際競争力のある」大企業を稼ぐ力としているところにある。

企業の社会的責任という概念を公然と否定できる企業はないだろう。SDGSだCSRだと美辞麗句を並べ立てている企業も少なくない。しかし経済単位として企業が果たすべき第一の義務は納税である。税負担から逃れ、それを家計に押し付けておいて平気な顔をしていられるのでは反社会勢力と変わるところはない。この間ずいぶん政府や企業の退廃ぶりを目にしてきた。負担能力がありながら税金を逃れているのは国の認めた「脱税」である。退廃の根はここにある。企業、特に大企業はその最低限の義務を果たすべきである。

税率で資本の海外逃避は進むのだろうか?

この間の企業利益の半分は海外投資からの利益である。すでに海外投資はかなり進んでいる。海外投資からの利益は株主配当という形で国民の一部にしか反映されない。それでは消費にはまわりにくいだろう。賃上げの原資ともなりにくいお金である。唯一、税によってのみ国民に還元されるのだ。もちろん「増税すれば(元に戻すだけだが)、資本の海外逃避が起きるのではないか」という反論が予想される。

それには海外からの利益は海外で使え、というのが原則であり、国内市場(需要)を増大させるような施策を取ればよいだけなのである。いくら税金を軽くしても需要のないところに資本は戻ってこない。企業減税の分、家計負担を重くして需要を抑え込んでいるかぎり国内需要は盛り上がらず、それこそ「資本の海外逃避が進む」のだ。デフレの克服ははるか彼方に遠ざかっていくだろう。

ついでに言うと累進課税の緩和と社会保険料の逆進性は消費に強いブレーキをかける。にもかかわらずこのような政策が採り続けられるのは、所得の再分配という考え方を頑なに拒否しているからだ。資本主義の延命には不可避の政策であるのに・・・

次回は、労働生産性と経済成長について