原油の値上がりによりガソリン価格が夏休みに入って値上げになる、というニュースに接する日が多くなりました。ところが都市ガスは値下げするという。どちらもエネルギーなのに片方は上がって、もう一方が下がる。都市ガスの価格が一体どういう風に決まっているのかを調べてみました。

ガス会社は3ヵ月後との原料すなわちLNGとLPGの平均価格を計算している。この原料価格が過去の価格に比べて5%以上、高いかあるいは安くなっている場合は、その分を都市ガス価格に上乗せしたり値下げしたりしている。今回発表になっているのは4月から6月の原料平均価格がLNGで2%、LPGで18%値下がりしていることによるらしい。この改定料金は10月から12月分に適用されることになる。

東京ガスのHPによれば、この調整額は0.081×変動額/100(円/m3)という式で計算されている。この式を見ただけでは、原料が100円上がったら都市ガス価格がいくらあがるのかが良く分からない。そこで、少し計算をして見ます。

原料LNG価格はトン基準です。例えば2006年1月から6月の平均価格は財務省貿易統計によれば、41,570円/トンです。1トンのLNGはガスの体積に直すと、マレーシア産の場合1,233Nm3です。これより平均価格は33.7円/Nm3になります。原料LNG1トン当り1233円値上がりしたとすると1Nm3換算では1円/Nm3の値上がりとなります。一方、上の計算式に当てはめると

0.081×1233/100=0.998円/Nm3ですから、原料LNGが1円/Nm3値上がりすると都市ガス価格もほぼ1円/Nm3値上げする方式なっています。ガス会社が便乗値上げしないようになっているといえるでしょう。

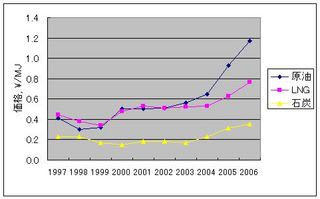

石油もLNGも3ヶ月くらいの単位で見ると変動しており、このようにたまには下がることもあるということです。しからば、年度で見た平均価格は原油とLNGでどうなっているのかを調べてみました。先ほどと同様に貿易統計から年間輸入数量と価格のデータを入手し、少し換算しています。

2003年までは熱量基準で原油もLNGも同じ価格です。しかし、2004年に原油が値上がり始め、2005年、2006年と急騰しています。2000年から2002年の安定価格を0.5円/MJと見れば、2.4倍になっています。LNGも2005年、2006年と値上がりしていますが、1.6倍程度に収まっています。

石油もLNGも燃料ですから、燃料の用途(発電も含む)ならば熱量基準の価格はほぼ同じになるはずです。事実2003年までは全く同一の動きをしています。石油が使えてガスが使えないものといえば、自動車用ガソリンくらいです。しかし2004年以降、世界的に見て自動車が爆発的に増えたということはありません。とすれば、この原油価格の上昇は用途面からは説明できない、ということになります。何か別の意図があって上がっているのは確実でしょう。

ところでガソリンと都市ガスの価格を比較してみます。2006年原油価格は貿易統計より44.7円/Lです。石油会社はこれを原料にガソリンを作って売っていますが、先日のブログに書いたように税抜き価格は74.7円/Lです。ガスの場合、原料LNG価格は33.7円/Nm3ですが、都市ガスの小売価格(一般家庭)は120円から140円/Nm3です。ガス会社は原料の4倍以上の値段で都市ガスを売っています。石油会社とガス会社の粗利を熱量基準で計算すると石油は(74.7-44.7)/34.6=0.9円/MJに対して、ガスは(120-33.7)/41.1=2.1円/MJになります。ガス会社さん、ちょっと儲け過ぎと言っては失礼でしょうか?

ガス会社は3ヵ月後との原料すなわちLNGとLPGの平均価格を計算している。この原料価格が過去の価格に比べて5%以上、高いかあるいは安くなっている場合は、その分を都市ガス価格に上乗せしたり値下げしたりしている。今回発表になっているのは4月から6月の原料平均価格がLNGで2%、LPGで18%値下がりしていることによるらしい。この改定料金は10月から12月分に適用されることになる。

東京ガスのHPによれば、この調整額は0.081×変動額/100(円/m3)という式で計算されている。この式を見ただけでは、原料が100円上がったら都市ガス価格がいくらあがるのかが良く分からない。そこで、少し計算をして見ます。

原料LNG価格はトン基準です。例えば2006年1月から6月の平均価格は財務省貿易統計によれば、41,570円/トンです。1トンのLNGはガスの体積に直すと、マレーシア産の場合1,233Nm3です。これより平均価格は33.7円/Nm3になります。原料LNG1トン当り1233円値上がりしたとすると1Nm3換算では1円/Nm3の値上がりとなります。一方、上の計算式に当てはめると

0.081×1233/100=0.998円/Nm3ですから、原料LNGが1円/Nm3値上がりすると都市ガス価格もほぼ1円/Nm3値上げする方式なっています。ガス会社が便乗値上げしないようになっているといえるでしょう。

石油もLNGも3ヶ月くらいの単位で見ると変動しており、このようにたまには下がることもあるということです。しからば、年度で見た平均価格は原油とLNGでどうなっているのかを調べてみました。先ほどと同様に貿易統計から年間輸入数量と価格のデータを入手し、少し換算しています。

2003年までは熱量基準で原油もLNGも同じ価格です。しかし、2004年に原油が値上がり始め、2005年、2006年と急騰しています。2000年から2002年の安定価格を0.5円/MJと見れば、2.4倍になっています。LNGも2005年、2006年と値上がりしていますが、1.6倍程度に収まっています。

石油もLNGも燃料ですから、燃料の用途(発電も含む)ならば熱量基準の価格はほぼ同じになるはずです。事実2003年までは全く同一の動きをしています。石油が使えてガスが使えないものといえば、自動車用ガソリンくらいです。しかし2004年以降、世界的に見て自動車が爆発的に増えたということはありません。とすれば、この原油価格の上昇は用途面からは説明できない、ということになります。何か別の意図があって上がっているのは確実でしょう。

ところでガソリンと都市ガスの価格を比較してみます。2006年原油価格は貿易統計より44.7円/Lです。石油会社はこれを原料にガソリンを作って売っていますが、先日のブログに書いたように税抜き価格は74.7円/Lです。ガスの場合、原料LNG価格は33.7円/Nm3ですが、都市ガスの小売価格(一般家庭)は120円から140円/Nm3です。ガス会社は原料の4倍以上の値段で都市ガスを売っています。石油会社とガス会社の粗利を熱量基準で計算すると石油は(74.7-44.7)/34.6=0.9円/MJに対して、ガスは(120-33.7)/41.1=2.1円/MJになります。ガス会社さん、ちょっと儲け過ぎと言っては失礼でしょうか?