日銀は破綻を回避するために記録的な810億ドルを支出するが、10兆ドルの国債市場は完全に崩壊

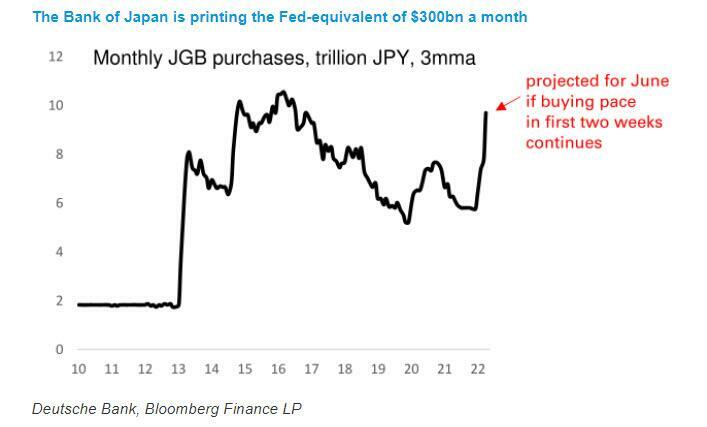

ちょうど1週間前、ドイツ銀行のジョージ・サラベロスは、日銀の長短金利政策の防衛の目まぐるしいコストを(円安を犠牲にして)定量化する際に、「日銀のプリンターはオーバードライブしている」と計算し、現在の買いペースが続けば、6月には約10兆円を買ったことになります。この数字を文脈に入れると、FRBがGDP調整時に毎月3,000億ドル以上の量的緩和を行っているのとほぼ同じです。

</picture>

</picture>やや冗長なことに、DBストラテジストは、世界の他のすべての中央銀行が政策を引き締めており、彼が円に弱気である理由の1つであることを考えると、これは「本当に極端な」レベルの紙幣印刷であると述べた。そして、多くの人が主張しているように、「この環境への通貨介入は、円安の原因である日銀自体であることを考えると、単に信用できない」。

より広義には、サラベロスはMMTの終わりのプレビューで私たちが言ったことに同調し、「通貨と日本の金融市場は、あらゆる種類のファンダメンタルズベースのバリュエーションアンカーを失う過程にある」と懸念しており、その結果、「日本の金融市場における劇的で予測不可能な非線形性が間もなく始まる段階に入るだろう」と書いている。

彼は、ソロスのBOEに対する劇的な十字軍の繰り返しで、世界最大のヘッジファンドのいくつかが、日銀がコントロールを失いかけているという数十億ドルの賭けを積み重ねる中で、中央銀行が政策目標のコントロールを維持するために戦うにつれて、日本の債券市場の卑劣な部分ではないことが爆発した翌日に、正しかったことが証明されました(億万長者の民主党は最終的に勝ちました。 そして、今日までアメリカ政府の影の傀儡師になる富を彼に与えている)。

ブルームバーグが説明したように、今週の日銀の債券購入計画の小さな調整は、ベーシストレード(歴史的なレポの暴落とFRBのQEへの復帰を引き起こした米国の現金/先物市場で2019年に爆発したのと同じベーシストレード)として知られる海外投資家に人気のある裁定取引戦略を爆破した。また、国債の供給不足を悪化させ、国内金融機関への圧力を高め、緊張緩和のための支援を日銀に求めることになった。

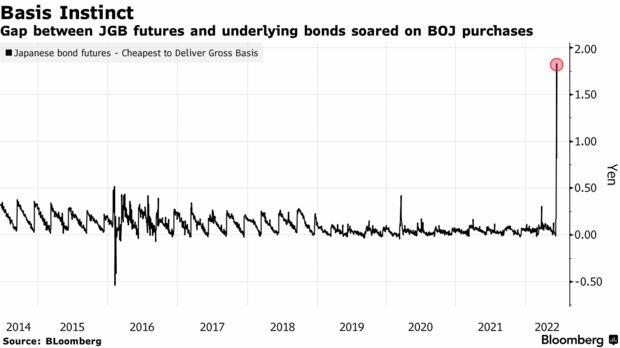

1週間前、日本の債券先物が4日連続で下落した後、中央銀行が木曜日と金曜日に、いわゆる最も安い10年債(契約に最も近い証券)を無制限に購入すると発表したことを説明しました。これにより、先物とそれを支える債券の間のスプレッドは2014年以来最も広く急上昇し、2つの間のポジションを持つトレーダーにとって大きなショックとなりました。

その結果、トレーダーが日銀が利回りを0.25%に制限するという約束を放棄することを余儀なくされると賭けたため、10Y国債のファットは2013年以来最も暴落しました...

</picture>

</picture>...一方、国債と原資産である現金債券のギャップは、記録上最も急増した。

</picture>

</picture>下のチャートは、この歴史的な国債と現金国債の乖離を視覚化するもう1つの方法であり、日銀が無制限の債券購入曲線制御プログラムに折り畳まれるという市場の信念を明確に示しています。

</picture>

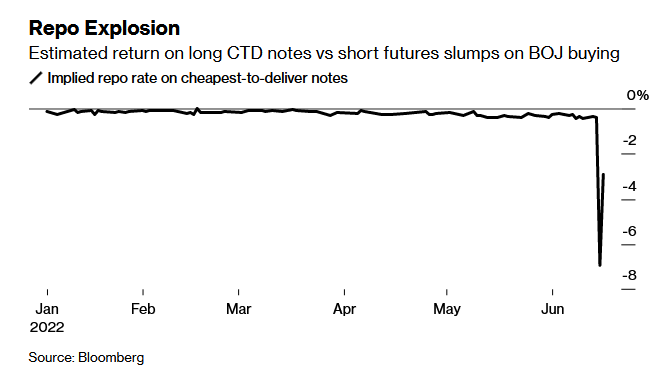

</picture>言うまでもなく、最も安い債券を短くし、先物契約を長くしていたアーブは、突然急な損失に直面し、ポジションを閉じることは不可能だと感じました(驚くべきことに、これはすべて世界で2番目に大きい債券市場で起こっていて、約1.24兆円または約10兆ドルにのぼりますが、誰もが話すことができるのは暗号だけです)。ブルームバーグが指摘するように、日銀は事実上、最も安い債券で市場を追い詰め、他の人がそれらを購入することをほとんど不可能にし、先物価格は取引停止の瀬戸際に落ち込んだ。

水曜日の遅くまでに、ブルームバーグのこのいわゆる短期ベース取引をクローズするためのコストの見積もりは、前日のマイナス0.4%から約マイナス7%に拡大しました。金曜日のディストレストレベル(マイナス2%前後)は、一部の投資家が依然として取引の間違った側に立ち往生していることを示唆している。

</picture>

</picture>「先物売りは裁定取引の機会を殺した」と、大和証券のチーフマーケットエコノミスト、岩下真理氏は言う。「この状況は最終的に市場で完全に行き詰まるだろう」

膠着状態とは、彼は「クラッシュ」を意味します。

日本国債に対する投機的攻撃は、ますます多くのファンド、特に1270億ドルの巨大ファンドとして増加しており、日銀は圧力に屈し、ますます孤立する超緩和的な金融政策を変えるだろうと賭けている。中央銀行は金曜日、批判者を困惑させ、底辺の金利を堅持し、固定金利の債券購入計画を継続した。

ベンチマーク債券利回りは、中央銀行が午後の固定金利買入れオペを発表した後、0.25%の上限をさらに下回った。

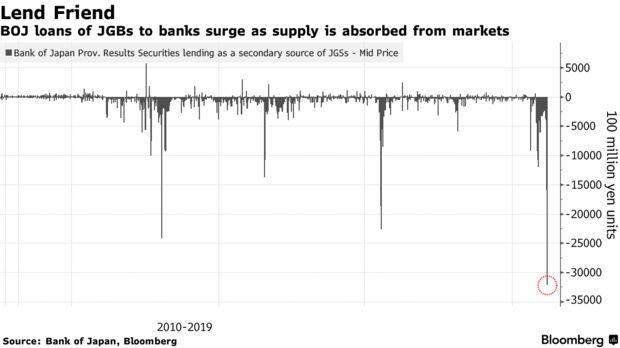

しかし、日銀にとってより大きな問題は、日銀のYCCの「信頼性」(今のところ)を維持しているこれらの買入れが、国債市場で利用可能な流動性の乏しさを吸い上げ、地元の機関に圧力をかけていることであり、これは日銀の貸出プログラムの使用に見られることです。

はい:一方では、日銀はQEを通じて数十億ドルの国債を購入し続けていますが、他方では、かつて2番目に深い債券市場の終末麻痺を避けるために、購入したものを市場に貸し出すことを余儀なくされています。

供給逼迫を緩和するために中央銀行が金融機関に「一時的に」貸し付けた債券の量は記録的なものになったとブルームバーグのデータで示している。日銀は木曜日、証券貸出ファシリティを通じて3兆2000億円(239億ドル)の国債を貸し付けたが、これは2020年3月のコロナウイルス感染拡大のピーク時の2兆3000億円を大きく上回った。

</picture>

</picture>日銀の黒田総裁は金曜日、記者団に対し、日銀は債券市場の流動性の低下に対処するために適切な措置を講じると述べた。しかし、彼はまた、10年物利回りの上限を0.25%から引き上げることを考えていないとも述べており、これは流動性状況が今後数日で悪化することを意味する。

「日銀の巨額の国債買入れにより、市場機能と流動性は急激に悪化した」とバークレイズのストラテジスト、海老原真二氏はメモに書いている。

一方、DBのサラベロスが上記で提起した元のポイントに戻ると、日銀は国債市場が暴落するのを防ぐために膨大な金額を費やしているという点に戻ると、トレーダーは日本の債券市場の完全なIce-9ing(ここ数ヶ月で単一のトレードクロスのない日の割合を見ている)にカウントダウンしているため、ブルームバーグは計算しました 先週の先物の壊滅的な下落の後、日銀が落ち着きを保つのにどれだけの費用がかかったか、そしてその答えは先週の国債購入の約10.9兆円(810億ドル)であり、記録上最多です。 比較すると、いわゆるAPPプログラムの下での欧州中央銀行の資産購入は、今年5月までの月平均約270億ドルでした。しかし、ヨーロッパのドミノが下落し始め、周辺利回りが史上最高に爆発すれば、ラガルドのヘッジファンドは、日銀の購入を公園の散歩のように見せるだろう。

そして、毎日が日銀の最後の日になるかもしれないが、日銀は中央銀行の引き締めと円と国債への市場圧力の集中の世界的な波に逆らい続けているため、市場ウォッチャーは一時的な落ち着きをことわざのハリケーンの目として見ている。米国債は依然として主要な牽引役であり、ドル円の方向も引き続き主要な牽引役であり、24年ぶりの安値付近で推移している。

「外債の売りが再開するにつれて円安がさらに強まれば、円レート市場が再び日銀の試金テストを開始するのは驚くことではない」とシティグループ・インクのストラテジスト、藤木智久氏はメモに記している。

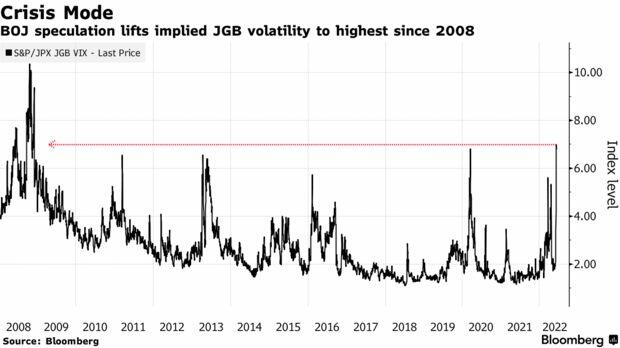

圧力が高まっている場所の1つは、10年物国債のインプライド・ボラティリティにあるが、金曜日の2008年世界金融危機以来の高水準まで上昇した後、緩やかに緩和された。日銀は金曜日、債券買い入れは長期間続くと述べた。

</picture>

</picture>「国債市場のボラティリティは、米国消費者物価指数(CPI)に対する世界的な反応とFRBの引き締めによって始まったため、不安定さを維持する構造は全く損なわれていません」と、大和証券のチーフマーケットエコノミスト、岩下真理氏は述べています。「日銀が縄張りを守る取り組みを強化しても、課題の背景にある構造は変わりません」

日本の債券市場に対する投機的攻撃は、日銀が圧力に屈し、ますます孤立する緩和的な金融政策を調整するという賭けの中で高まっている - 金曜日の政策決定で再確認した。しかし、中央銀行の債券購入の影響は先物市場のいくつかのコーナーを圧迫し、少なくとも一部の裁定トレーダーに圧力をかけています。

しかし、日銀にとってこれまでで最も不吉な兆候は、1990年代後半の市場混乱を経験した日本の国債専門家が財務省の要職に最近静かに任命され、東京の市場ウォッチャーの注目を集めたことです。「ミスター・JGB」と呼ばれる斉藤道夫は、債券市場をカバーする部門を率い、中央銀行とのコミュニケーションラインを強化する可能性があると、一部のストラテジストは言う。

日銀が巨額の債券買入れからの円滑な撤退を模索するためには、財務省との緊密な連携が不可欠であり、経験豊富な担当者の登用は極めて重要であると岩下氏は述べた。これは「市場にとって肯定的なニュースです」と彼女は言いました。

しかし、大半は反対するが、日銀を正面から受け止めるよりはましだが、結局のところ、国債のショートは何十年もの間、未亡人貿易だった。それでも、ここ数日の日本の債券市場に対する不吉な降伏感があり、あたかも私たちが今や戻ることのできないポイントをはるかに過ぎているかのように、国債市場だけでなく、詐欺的なMMTパラディグ全体の最終的な崩壊は、数時間ではないにしても数日後です。実際、ラボバンクのマイケル・エブリィが述べたように、現状を維持しようとするあらゆる試みで、日銀は、必然的に逆の方向に跳ね返ってくると、はるかに傷つくであろう金融弾性バンドをさらに引っ張っており、日銀のYCCペッグが最終的に破綻すると、市場は大きな打撃を受けるだろうと結論付けている。 「日本は現在、金利が上昇する世界で超安価な資金調達の源であり、通貨は一方的にしか下がっていません。両方が一度に逆転した場合,...うわっ!」