贈与税は、タダで財産を譲り受けた時に課せられる税金ですので非常に高い税率です。

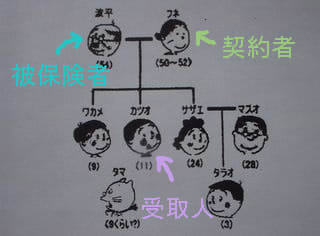

契約者、被保険者、受取人がすべて異なる場合に

これの扱いになります。

(どちらも被保険者は波平とします)

A.契約者がフネ、受取人がカツオの場合…贈与税

B.契約者がマスオ、受取人がサザエの場合…贈与税

◎基礎控除後の課税価格 税率 控除額

200万円以下 10% 0円

300万円以下 15% 10万円

400万円以下 20% 25万円

600万円以下 30% 65万円

1000万円以下 40% 125万円

1000万円超 50% 225万円

(基礎控除額=110万円)

例えば、波平がカツオに磯野家の自宅不動産を普通に贈与したとします。

するとカツオは贈与税として約8220万円を納めなくてはなりません。

(自宅不動産の評価を路線価にて行った場合、おおまかに約1億7000万円強のため)

これを納めないと、この不動産は税務署に差押さえられ

その後、競売にかけられます。

(17000-110)×0,5-225=8220万円

◎その年に贈与を受けた他の財産と合計され

基礎控除の110万円が差し引かれて課税されます。

また、年金形式で受領する場合には

定期金に関する権利の評価の規定により評価されます。

更に、毎年の受取り金は雑所得となり原則として所得税が源泉徴収されます。

◎贈与税は、乱暴な言い方ですが

親からお金をもらえば多額の税金を納めなければならず

親が死ぬのを待って相続すれば、税金がかからずに(もしくは小額で)済みます。

こういった『多額の納税がネックとなり、贈与ができない』ことを解消するため

『贈与でありながら、相続税のような小額の納税で済む』制度ができました。

これが相続時清算課税です。