JA仙台 の今月のチラシです

JAさんは 毎月 月初 新しいチラシを持ってきてくれます。今月は アジサイカラーでしょうか

もって来てくれた際に 最近の動向や 金融情報の交換などをさせてもらっています

現担当者は 最近新しくなったばかり。

気さくな方で とてもソフトな方です!!

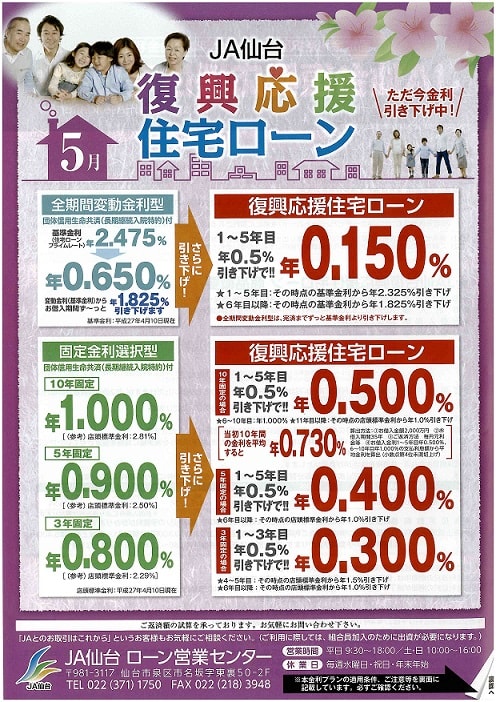

さてさて こちらのチラシの 変動金利のところに着目

通常 0.65% (これは 他銀行と変わらずです。 若干下回る金融機関もあります)

そこから ⇒ 5年に限りですが・・・ 0.5%マイナスで 0.15%

通常は

基準金利(住宅ローンプライムレート) 年2.475% (ここから 借入期間 ずーーーーと マイナス1.825% 引下げです)

このたびの 復興応援住宅ローンはというと・・・

☆当初5年間は 2.325%引下げ なのです!!!

☆6年目以降は・・・ 通常の 1.825% 引下げに戻ります

5年であっても この 引下げ幅は やはり 魅力です

全期間変動金利型は、完済までずっと基準金利より引下げを続けます

最近の傾向としまして

フラット35 (全期間固定金利型住宅ローン) か 民間金融機関の 変動金利選択型住宅ローンの 二極化が 顕著に見られます

私自身も取扱していて 長期聞安定した 支払いをご希望させるかたであれば 政府の制度バックアップを受け 金利引下げ幅 0.6%を

利用し 長期的に安心した支払いに

極力短期間で 支払いを済ませたい方 (借換や 見直しも検討されている方)であれば 劇的に安い 変動金利を選択し

金利の低いうちに元金を 減らしていく方法とあるわけです。

また そこに最近の傾向としましては 保障付き (団体信用生命保険 や がん団信 三大疾病付き団信)など を

加味し 検討される方が 増えています。

金利の選択に加え 保障も鑑みて 住宅ローンは選択していくといいと思います。