エルメスが時価総額で「ルイ・ヴィトン」のLVMHを上回った

【ロンドン=湯前宗太郎】

仏LVMHモエヘネシー・ルイヴィトンが15日、欧州高級ブランドで時価総額首位の座を仏エルメス・インターナショナルに奪われた。

直近決算の内容がさえず、先行き懸念から株価が急落した。中国や米国で中間層の購買が細るなか、高級ブランドの中でも富裕層顧客が多いエルメスの強さが浮かび上がった。

QUICK・ファクトセットによると、15日にLVMHの時価総額が約2440億ユーロだったのに対しエルメスは2460億ユーロを超え、首位を逆転した。

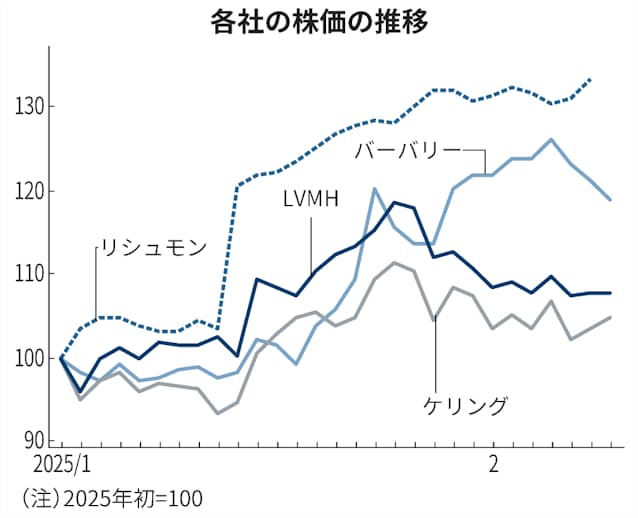

QUICK・ファクトセットによると、欧州高級ブランドで時価総額が上位の5社(LVMH、エルメス、仏ケリング、スイスのリシュモン、仏クリスチャン・ディオール)をみると2000年以降、LVMHは首位を維持してきた。26年ぶりにトップの座を譲った格好だ。

今回の逆転劇の引き金となったのは、LVMHが14日に発表した25年1〜3月期決算だ。売上高は前年同期比2%減の203億ユーロ(約3兆3000億円)。最大市場の中国を含むアジア(日本は除く)が11%も減った。

中国市場の低調さに加え、先行き不安を高めたのは米国の売上高だ。24年10〜12月期に復調の兆しをみせた米国も、25年1〜3月期は3%減と再び減少に転じた。トランプ米政権が高率な関税策を打ち出すなか、米国消費の先行きに懸念が高まる。その折の米国事業の弱さを市場は嫌気した。

一方、エルメスの株価は底堅い。同社は17日に25年1〜3月期の公表を予定している。最新の業績には不透明さもあるものの、LVMHとは大きく異なるブランド戦略が市場の評価を受けている。

富裕層に顧客を絞り、自社商品が値崩れしないように配慮するブランド戦略が、高額消費に逆風が吹いている経済環境では有利に働いているのだ。

エルメスはLVMHやリシュモンのように、傘下に数多くのブランドを抱えるコングロマリット(複合企業)でない。創業家による独立経営で、ブランドも集中して強化する戦略を続けてきた。

例えば、人気バッグの「バーキン」。熟練した職人が手作業でつくり上げ、品質の高さを担保するだけではない。

希少性を持たせブランド力と価格を維持するため、販路、生産量を絞って供給する。24年には「バーキンが手に入らない」として、米国で消費者が集団訴訟を起こす騒動もあったほどだ。

この戦略がいまの局面では生きている。顧客には富裕層のなかでも、特に裕福な消費者が多いとみられる。こうした層は景気動向に消費を左右されにくい。

エルメスの24年12月期の純利益は数多くの高級ブランド企業が減益となる中、46億300万ユーロと前の期比で7%増えた。

一方、LVMHは巨大なブランド集合体だ。主力の「ルイ・ヴィトン」を筆頭に「ブルガリ」や「フェンディ」などグループ傘下に数多くのブランドを持つ。

展開する商品群も衣服やアクセサリーにとどまらず、酒類などもある中でグループ全体では、幅広い顧客を相手にしている。富裕層だけでなく中間所得層の購入も少なくない。

「エルメスは非常に高い魅力と人気を維持しているが、LVMHにはそのレベルに達していないブランドがいくつもある」。米調査会社バーンスタインのルカ・ソルカ氏はこう分析する。こうしたブランドは価格決定力も弱い。

LVMHグループは、新型コロナウイルスの収束直後のように消費が盛り上がっている状況だと売上高を伸ばしやすいが、消費減速局面には弱いといえる。

24年12月期のLVMHの純利益はエルメスと対照的に、前の期比で17%減の125億ユーロだった。

10年代、両社の間ではLVMHがエルメスの買収に乗り出し、裁判にまで発展した因縁がある。

中国、米国の二大市場を筆頭に世界で高まる消費の不透明さは、高級ブランドの経営の在り方にも一石を投じているといえそうだ。

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。

一橋大学 教授

日本には、技術力やクラフツマンシップに優れた企業が多いので、参考になると思います。

エルメスのように、ターゲット顧客を絞り、良いものを提供することにこだわり続けることで、企業価値を高めています。

プライシングがしっかりと出来ているところは、日本企業が学ぶべき重要なポイントです。

その価値に見合った価格で提供し、利益を得て、成長に投資することは大切です。 今は、エルメスがとっている集中型の戦略が強さを見せていますが、LVMHのようなコングロマリット型の戦略が強かった時もあります。

どちらが優れているという話ではないのですが、強い顧客層を基盤に持つ集中型の方が環境の変化に影響を受けにくいことが見えます。