ラストベルト化におびえる「現代タウン」-韓国一豊かだった蔚山

Yoojung Lee 2019年8月22日 10:17 JST

-

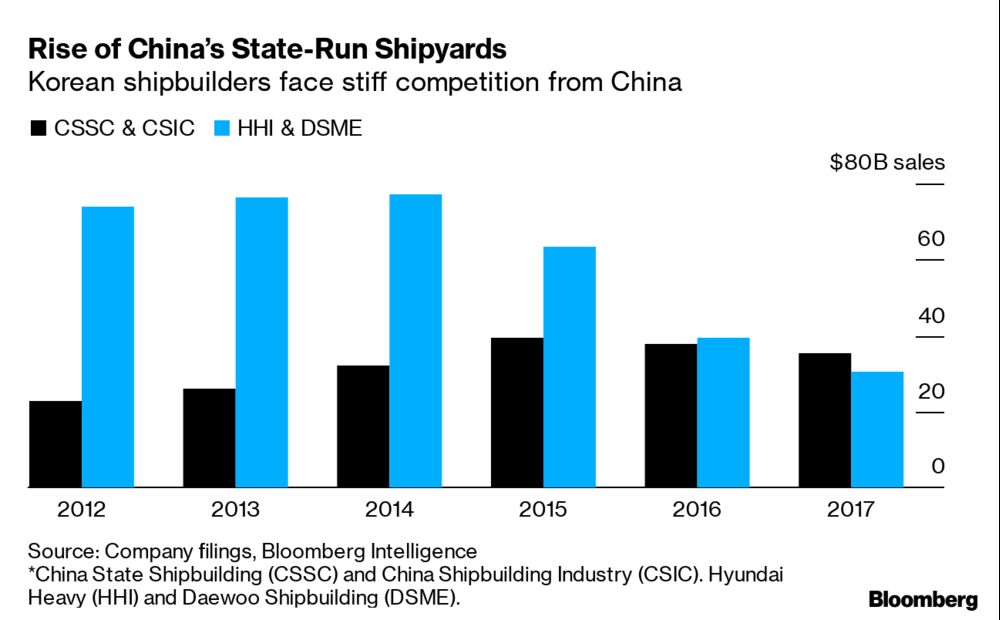

世界的な造船業界の激変のみならず財閥の構造的問題も影響

-

蔚山から現代側が「研究開発を担う人材と利益を持ち出す」との指摘

造船世界一の現代重工業で溶接工として15年間にわたり働いたパク・ジンオクさんは2016年に早期退職に応じた。

それ以降、3万5000人ほどが同じように同社を辞めるか仕事を失った。

現代重工の造船所がある蔚山はかつて、9年連続で1人当たりの所得が韓国一となるなど豊かな都市だったが、劇的な凋落(ちょうらく)に見舞われている。

世界的な造船業界の激変のみならず、韓国を世界有数の工業国に押し上げた「チェボル」と呼ばれる財閥の構造的な問題も浮き彫りとなっている。

蔚山にある現代重工の造船所

撮影:ソン・ジュン/ブルームバーグ

蔚山でのインタビューで、パクさん(46)は「定年まで数年しかなく、高い給料をもらっていた人には特に大きなプレッシャーがあった」と語った。

多くの業界で成長が鈍化している韓国では、チェボルによる産業モデルの有効性に疑問を抱く国民が増えている。

「現代タウン」と呼ばれる蔚山

写真家:ソン・ジュン/ブルームバーグ

蔚山大学のキム・ヨンミン教授(生産工学)によれば、蔚山から現代側が「研究開発を担う人材と利益を持ち出す」ことになる。

蔚山の産業が衰退し「ラストベルト(さびついた工業地帯)化する高い可能性がある」と同教授は語った。

現代重工が製造した船舶用プロぺラ

写真家:ソン・ジュン/ブルームバーグ

現代重工の造船所近くにある市場

撮影: SeongJoon Cho/Bloomberg