It’s not just Wall Street firms that are moving to South Florida — their executives are migrating to the Sunshine State, too.

Three top executives at Elliott Management have listed their New York City residences, the Wall Street Journal reported, after the firm announced it would move its headquarters to West Palm Beach.

Paul Singer, the activist investor who helms the firm, listed his apartment in the Beresford on the Upper West Side for $40 million in September 2020. The company’s co-CEO, Jonathan Pollock, listed two Upper West Side apartments for a total of $25 million, while Jesse Cohn, a partner at the firm who heads its U.S. activism practice, listed a condo in the Financial District for $39.5 million.

The shift of Wall Street preferences toward states with lower income taxes, such as Texas and Florida, began long before the pandemic, but has intensified in its wake. In February, Scott Shleifer paid more than $120 million for an oceanfront mansion in Palm Beach — a record for Florida, and one of the most expensive home sales recorded in the U.S.

The trend has come to the fore again as states like New York consider raising taxes on the wealthy to combat a historic budget shortfall as a result of the pandemic.

Some New York City-based real estate agents, however, dismiss the idea that the city will lose its tax base to states like Florida. While older investors may prefer to live there, younger investors will replace them once the pandemic-related restrictions ease.

“What’s there to do in Florida? It’s great if you’re a golfer or you want to play tennis, but it’s a cultural wasteland,” said Donna Olshan, a real estate agent who publishes a weekly report on the luxury market. “How many times can you go in and out of the vias on Worth Avenue and shop? It’s pretty, but it’s not interesting.”

[WSJ] — Georgia Kromrei

南フロリダに引っ越しているのはウォール街の会社だけではありません。

ウォールストリート・ジャーナルが報じたところによると、エリオット・マネジメント社の幹部3人が、本社をウェストパームビーチに移転すると発表した後、ニューヨーク市の自宅をリストアップしたという。

同社を率いる活動家投資家のポール・シンガー氏は、2020年9月にアッパーウエストサイドのベレスフォードにある自分のアパートを4000万ドルで上場した。同社の共同最高経営責任者(CEO)であるジョナサン・ポロック氏は、アッパーウエストサイドの2つのアパートを合計2500万ドルで上場したが、米国の活動家を率いる同社のパートナーであるジェシー・コーン氏は、金融街のコンドミニアムを3950万ドルで上場した。

テキサスやフロリダのような所得税の低い州へのウォール街の嗜好のシフトは、パンデミックのずっと前から始まっていましたが、パンデミックの影響を受けて激化しています。2月には、スコット・シュライファーがパームビーチのオーシャンフロントの豪邸に1億2,000万ドル以上を支払ったが、これはフロリダ州の記録であり、米国で記録された最も高価な住宅販売の一つである。

ニューヨークのような州は、パンデミックの結果として歴史的な予算不足に対抗するために富裕層に税金を上げることを検討するような傾向が再び前面に出てきています。

一部のニューヨーク市ベースの不動産業者は、しかし、都市はフロリダのような州にその税基盤を失うことになるという考えを却下します。年配の投資家はそこに住むことを好むかもしれないが、パンデミック関連の規制が緩和されれば、若い投資家が彼らに取って代わるだろう。

"フロリダで何をするか?ゴルファーやテニスをしたい人にはいいかもしれないが、文化的な荒れ地だ」と、高級市場に関する週刊レポートを発行している不動産業者のドナ・オルシャン氏は言う。"あなたは何回ワース通りのビアに出入りして買い物をすることができますか?きれいだけど、面白くない。"

WSJ] - ジョージア・クロムレイ

公債翌日モノ金利の異常とNYC脱出は大きな破壊シナリオが裏で進行しているということだろう。

Wikipedia

レポ取引(Repurchase agreement)は、債券貸借取引、または債券現先取引とも呼ばれ、主に政府証券での短期借入[※ 1]の一形態を指す。ディーラーは基礎となる証券を投資家に貸出(販売)し、その後すぐに、通常は翌日、わずかな金利を払い、債券を取り戻す(わずかに高い価格で買い戻す)。

レポ市場は、従来の銀行部門に匹敵する規模に成長したノンバンクの大手金融機関にとって重要な資金源となっている。マネー・リザーブ・ファンド(米国ではマネー・マーケット・ファンド)などの大規模な機関投資家は、証券会社などの金融機関にその借り手金融機関が保有する国債や不動産担保証券などの担保と引き換えに(または担保で保証させて)資金を貸し出す。日本のレポ市場の規模は、おおよそ年間で100兆円程度であり[1]、米国のレポ市場では、1日に担保の時価で1兆ドルが取引されている[2][3]。

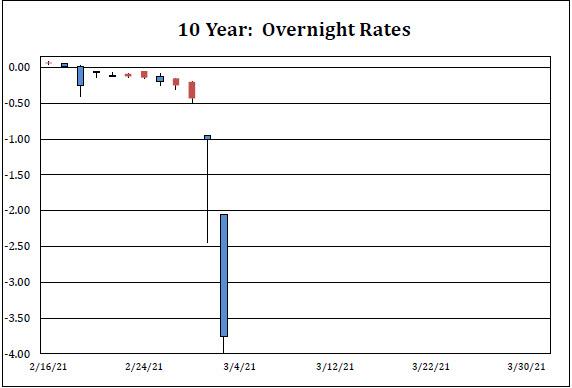

歴史的なレポ市場の狂気:モンスターショートスクイーズの前にレポで-4%で10Y債の取引

タイラー・ダーデンの写真

タイラー・ダーデン

木曜日、2021年3月4日 - 7:20

今日のレポ市場ではクレイジーなことが起こった:カーバチュアのレポの第一人者スコット・スカイムによると、10Yはレポで-4.00%まで取引され、これは記録的な低水準であり、世界で最も流動性の高い証券としては前例のない混乱である。ちなみに、スカイムはこの歴史的な動きについて、はるかに劇的でした。

10年物国債はすべて終わったのだ!」と。明らかにかなりの量のショートが前倒しされ、今では空売り需要が供給を圧倒しています。この銘柄は、今日は-4.00%と低く取引され、明日はすでに-3.05%で取引されています。いずれも-3.00%に相当するFail Chargeよりも低いレートです。

注目すべきは、先週の木曜日に10Yがかろうじて「特別」であったことです。

先週は10Yのショートはほとんどありませんでした。そのため、先週の木曜日の7Yオークションの後の大規模なストップロス清算では、ロングが吐いただけでした。先週、10Yにはほとんどショートはありませんでした。先週の木曜日の7Yオークション後の大規模なストップロスの清算は、ロングが吐いただけでした。

これは英語で何を意味するのでしょうか?

過去に議論したように、ショートが大量に積み重なっているときはいつでも、TSYは特別な取引、またはレポでは0%から-3%の間のどこかで取引します(そして、彼らは取引することができますが、フェイルズチャージを下回ることはありません)。100%、1000%など:いくつかの非常識な割合で株式を借りると考えてください。レートも似ていますが、そのようなメカニズムはレポ市場で行われ、-3%のレートは通常、非常に借りにくいと考えられています。そうは言っても、10Yがフェイルチャージ以下の特別な取引に遭遇したことは一度もありません。

なぜ誰もがフェイルチャージ以下で買うのでしょうか?スカイムが説明しているように、財務省市場では、取引先への配信に失敗した場合、フェイルチャージがFed fundsのターゲットレンジの下限より300ベーシスポイント低いことになります。これはレポ率-3.00%に相当する。レポデスクがフェイルチャージ率以下のショートをカバーする理由には、顧客の満足度を維持するため、社内会議や説明を避けるため、ショートをカバーすることを要求する社内ルールなど、さまざまな理由があります。これでは、レポ率が数学的にありえない-4%にまで低下する理由は説明できませんが、レポ市場自体に亀裂が入り始めていることを示唆していることを除いては、何も説明できません。

スカイムは、上で述べたこと、すなわち、「重要なのは、フェイルチャージ以下の取引は、本当の意味での深いショートベースを意味するということだ」と述べて締めくくっています。

つまり、「重要なことは、フェイルチャージ以下の取引は、本当の意味での深いショートベースを意味する」ということです。昨日、ゴールドマンの最新データを使って示したことを思い出してください。実際、簿価のトップオブブックがこれほど低かったのは、昨年3月のコビッド危機のピーク時でした。

Historic Repo Market Insanity: 10Y Treasury Trades At -4% In Repo Ahead Of Monster Short Squeeze

Something crazy happened in the repo market today: according to Curvature repo guru Scott Skyrm, the 10Y traded as low as -4.00% in repo, a record low level and an unprecedented dislocation for the world's most liquid security, one with potentially tremendous consequences for what Jerome Powell may say tomorrow. Incidentally, Skyrm was far more dramatic about this historic move:

It's all over for the 10 Year Note! Clearly a significant amount of shorts rolled forward and now short-demand has overwhelmed the available supply. The issue traded as low as -4.00% today and already traded at -3.05% for tomorrow. Both of those rates are lower than Fail Charge, which is the equivalent of -3.00%.

What is remarkable is that the 10Y was barely "special" last Thursday when yields exploded higher amid the liquidation panic.

Actually scratch that: last week there were barely any shorts in the 10Y - that's why the massive stop loss liquidation after last Thursday's 7Y auction was just longs puking. It was only after that the flood of shorts arrived and hammered the 10Y to "fails" levels in repo.

What does that mean in English?

As we have discussed in the past, TSYs trade special, or anywhere between 0% and -3% in repo (and while they may trade at, they never drop below the fails charge), whenever there is a massive pile up of shorts. Think of it as a borrow on a stock at some insane percentage: 100%, 1000%, etc. It's similar in rates, only such mechanics take places in the repo market and a rate of -3% is usually considered the equivalent of extremely hard to borrow. Even so, never before have we encountered a 10Y trading so special it was below the fails charge.

Why would anyone buy below the Fail Charge? As Skyrm explains, in the Treasury market, if you fail to deliver to a counterparty, there's a fail charge equal to 300 basis points below the lower bound of the fed funds target range. The equivalent of a -3.00% Repo rate. There are a variety of reasons why a Repo desk will cover a short below the Fail Charge rate - which include: keeping clients happy, avoiding internal meetings/explanations, and internal rules that require shorts to be covered. None of this explains why the repo rate would drop to the mathematically improbable -4%, except to suggest that something is starting to crack in the repo market itself.

Skyrm concludes by saying what what we noted above, namely that "what's important is that trading below the Fail Charge implies a real deep short-base."

So what does this mean in the bit scheme of things? Recall what we showed yesterday using the latest data from Goldman - there is zero, nada, zilch liquidity in Treasurys. Indeed the last time the top-of-book depth was this low was during the peak of the Covid crisis last March.