『ジョン ・メイナ ード ・ケインズ ( 1 8 8 3 ~ 1 9 4 6年 )は 、 「政治家といえども過去の経済思想の奴隷である 」という言葉を残しましたが 、それは的を射ています 。政策立案には理屈が必要です 。政治家が勝手気ままに政策を実施することはあり得ません 。その理屈を政治家に提供するのが経済学者の役割なのです 。もちろん経済学者も 、過去の経済思想の従者であることに変わりはありません 。まったくの無から有を生じさせることは誰にも不可能ですから 。しかし 、経済学者が政治家や官僚と違うところは 、過去の経済思想をそのまま受け入れるのではなく 、現実へ適用するためにはどうすべきかを常に考えていることです 。政治家に現状に見合った経済思想を紹介し 、それに基づく的確な政策手段を助言することによって 、経済は適切に運営されるのです 。こうした事情によって 、経済学者は政策策定や制度変更に重要な影響力を持っているといえるのです 。』

『日銀保有の国債残高を日銀券の発行額以内に抑えることでした 。前者に関しては 、 「岩田 ・翁論争 」で触れたように 、日銀側が正しいのです 、しかし 、後者は理論的にまったく意味のない日銀内部の取り決めにすぎません 。これを打ち破ったことは大きな意義があります 。リフレ派の投げた石は 、彼らの意図とはまったく別の方向へ飛んでいきましたが 、結果的に財政問題の解決という的に見事に的中したのです 。』

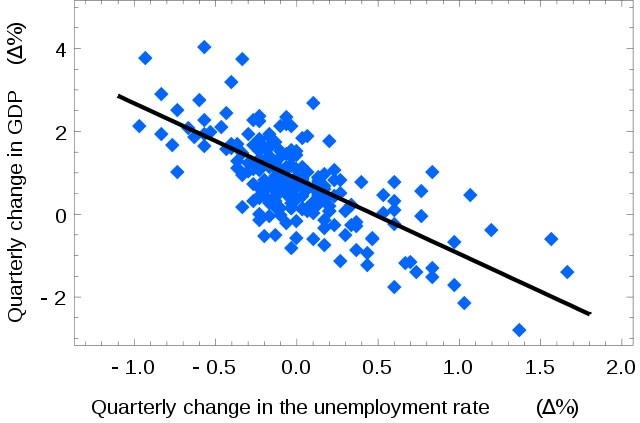

『B E Iを期待インフレ率の指標とすることは疑問です 。物価連動国債の取引は 、普通国債に比べて極端に小規模であり 、市場参加者も少数です 。規模が小さいため 、投機の影響を受けやすいのです 。また 、参加者は金融投資をする機関投資家です 。 B E Iは少数の金融業者のインフレ予想であるとしても 、実物投資をする企業者はもとより経済全体のインフレ予想とは言えません 。次に 、前章で指摘した通り 、期待インフレ率によって金融市場で決定される実質金利と不確実性下における実物投資の関係は極めて希薄なことです 。教科書通りにはいきません 。最後に 、修正フィリップス曲線にせよ 、オ ークンの法則にせよ 、経験的に観察される二変数間の相関関係は 、因果関係を表すものではありません 。それを組み合わせた期待インフレ率と実質成長率の相関関係も同様です 。その関係は特殊であって 、一般性はないのです 。リフレ派は 、おそらくどこかの国の過去の特定期間に観察された二変数間の相関係数 (相関の程度を示す数値 )を使っていると思われます 。』

経済学者はなぜ嘘をつくのか 2 0 1 6年 3月 2 2日 電子版発行

著者 青木泰樹

青木泰樹 (あおきやすき ) 1 9 5 6年 、神奈川県生まれ 。 1 9 8 0年 、早稲田大学政治経済学部経済学科卒業 。 1 9 8 6年 、同大学大学院経済学研究科博士課程単位取得満期退学 。 1 9 9 6年 、帝京大学助教授 。 2 0 0 7年 、帝京大学短期大学教授 ( 2 0 1 4年退職 ) 。現在 、東海大学非常勤講師および会社役員 。専門は 、経済変動論 、シュンペ ータ ー研究 、現代日本経済論 。主な著書に 『経済学とはなんだろうか -現実との対話 - 』 (八千代出版 、 2 0 1 2年 ) 、 『シュンペ ータ ー理論の展開構造 』 (御茶の水書房 、 1 9 8 7 )

政治的に正しいという概念は、純粋な経済理論は実在しないという前提に立って、経済思想の「奴隷として」導き出した結論でなければ、国民国家のためにはなりません。経済学者の詐術を結果として許すのは政治家自身であり、彼らを選んだ国民です。しかしそれは国家が国民国家として一枚岩であった場合です。国際主義の手先があちこちにいる状況では、政治家だけを無能と批判できません。国民が自力救済を覚悟して、国民国家を貶める活動拠点となっている組織体の資金源を断ち切って純粋な外国製組織となるまで締め上げねばなりません。

『日銀保有の国債残高を日銀券の発行額以内に抑えることでした 。前者に関しては 、 「岩田 ・翁論争 」で触れたように 、日銀側が正しいのです 、しかし 、後者は理論的にまったく意味のない日銀内部の取り決めにすぎません 。これを打ち破ったことは大きな意義があります 。リフレ派の投げた石は 、彼らの意図とはまったく別の方向へ飛んでいきましたが 、結果的に財政問題の解決という的に見事に的中したのです 。』

『B E Iを期待インフレ率の指標とすることは疑問です 。物価連動国債の取引は 、普通国債に比べて極端に小規模であり 、市場参加者も少数です 。規模が小さいため 、投機の影響を受けやすいのです 。また 、参加者は金融投資をする機関投資家です 。 B E Iは少数の金融業者のインフレ予想であるとしても 、実物投資をする企業者はもとより経済全体のインフレ予想とは言えません 。次に 、前章で指摘した通り 、期待インフレ率によって金融市場で決定される実質金利と不確実性下における実物投資の関係は極めて希薄なことです 。教科書通りにはいきません 。最後に 、修正フィリップス曲線にせよ 、オ ークンの法則にせよ 、経験的に観察される二変数間の相関関係は 、因果関係を表すものではありません 。それを組み合わせた期待インフレ率と実質成長率の相関関係も同様です 。その関係は特殊であって 、一般性はないのです 。リフレ派は 、おそらくどこかの国の過去の特定期間に観察された二変数間の相関係数 (相関の程度を示す数値 )を使っていると思われます 。』

経済学者はなぜ嘘をつくのか 2 0 1 6年 3月 2 2日 電子版発行

著者 青木泰樹

青木泰樹 (あおきやすき ) 1 9 5 6年 、神奈川県生まれ 。 1 9 8 0年 、早稲田大学政治経済学部経済学科卒業 。 1 9 8 6年 、同大学大学院経済学研究科博士課程単位取得満期退学 。 1 9 9 6年 、帝京大学助教授 。 2 0 0 7年 、帝京大学短期大学教授 ( 2 0 1 4年退職 ) 。現在 、東海大学非常勤講師および会社役員 。専門は 、経済変動論 、シュンペ ータ ー研究 、現代日本経済論 。主な著書に 『経済学とはなんだろうか -現実との対話 - 』 (八千代出版 、 2 0 1 2年 ) 、 『シュンペ ータ ー理論の展開構造 』 (御茶の水書房 、 1 9 8 7 )

政治的に正しいという概念は、純粋な経済理論は実在しないという前提に立って、経済思想の「奴隷として」導き出した結論でなければ、国民国家のためにはなりません。経済学者の詐術を結果として許すのは政治家自身であり、彼らを選んだ国民です。しかしそれは国家が国民国家として一枚岩であった場合です。国際主義の手先があちこちにいる状況では、政治家だけを無能と批判できません。国民が自力救済を覚悟して、国民国家を貶める活動拠点となっている組織体の資金源を断ち切って純粋な外国製組織となるまで締め上げねばなりません。