「集志貫徹」

市民税

市民の皆様が大田市に納める税金です。大田市では以下の税金が掛かります。

○個人市民税・・・納税義務者=1月1日現在、市内に住所がある方で、前年中に所得があった方及び市内に事務所、事業所又は家屋敷を有する個人で市内に住所を有しない方

○法人市民税・・・納税義務者=1月1日現在、市内に事務所、事業所を持つ法人及び市内に寮等を有する法人で市内に事務所又は事業所を有しない法人

○固定資産税・・・納税義務者=1月1日現在、市内に土地・家屋・償却資産(事業用)を有する人又は法人

○軽自動車税・・・納税義務者=4月1日現在、原動機付自転車、軽自動車、二輪の小型自動車、小型特殊自動車等を所有する方

(なおこの税は、平成22年度まで旧大田市・旧温泉津町は超過税率、旧仁摩町は標準税率を適用)

原動機付自転車・・・50cc、90cc、125cc、ミニカー

軽自動車・・・・・・・・・二輪、三輪、自家用四輪乗用車、営業用四輪貨物車、自家用四輪貨物車

農耕作業用自動車・農耕トラクター、田植機など

小型特殊自動車・・・フォークリフト、ショベル・ローダなど

二輪の小型自動車・総排気量が250ccを超える普通自動二輪車

○市たばこ税・・・納税義務者=製造たばこの製造者、特定販売業者(輸入業者)及び卸売販売業者

実質上は、たばこの小売価格に税額が含まれているため、担税者はたばこの喫煙者

税額は、課税標準に税率を乗じて計算した額

課税標準 売り渡しまたは消費にかかる製造たばこの本数

税率(平成22年10月1日から)

・旧3級品以外の製造たばこ 4,618円/1,000本(1本当り4.618円、20本入りで1箱当り約93円)

・旧3級品の製造たばこ 2,190円/1,000本(1本当り2.190円、20本入りで1箱当り約44円)

製造たばこ定価法(昭和40年法律第40号)により認可を受けた紙巻たばこ

(わかば、エコー、しんせい、ゴールデンバッド、バイオレット、ウルマ)

○鉱産税・・・納税義務者=鉱物の採掘の事業を行う鉱業者

税額は、課税標準額に税率を乗じて計算した額となります。

課税標準 鉱物の価格~大田市で課税の対象となっている鉱物は「けい砂石」で、価格は200円/t

税率 鉱物の価格の100分の1 ただし価格の合計が200万円以下の場合は100分の0.7

○入湯税・・・納税義務者=鉱泉浴場における入湯客

入湯税は、市内の環境衛生施設、鉱泉源の保護管理施設及び消防施設その他消防活動に必要な施設の整備

並びに観光振興(観光施設の整備を含む)に要する費用に充てられます。

税額は、課税標準に税率を乗じて計算した額となります。

課税標準 入湯客数です。

税率 入湯客1人1日あたり150円

○都市計画税・・・納税義務者=1月1日現在、都市計画税の課税区域内(大田町・久手町・長久町の一部)に土地・家屋を所有している人

税額は、土地・家屋の課税標準額×0.2%となります。

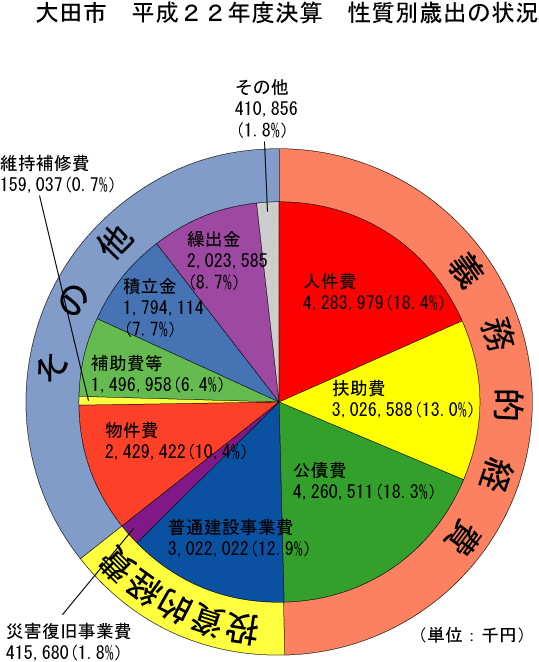

ということで、これまで長々と文章で決算のお勉強をしてきましたが、

文章や数字だけではなかなか解りづらいものです。

ならばと、視覚的に一目でわかる円グラフにしてみました。

まずは、平成22年度の歳入から。

どうですか。歴然ですね。

決算について皆さんとご一緒に勉強の最中でありますが、

大田市のホームページにタイムリーな資料が掲載されました。

「大田市歳入歳出決算等審査意見書」http://www.city.ohda.lg.jp/files/20111006165421.pdf

「大田市公営企業決算審査意見書」http://www.city.ohda.lg.jp/files/20111007085453.pdf

「大田市財政健全化審査意見書、公営企業会計経営健全化審査意見書」」http://www.city.ohda.lg.jp/files/20111007101516.pdf

の3書類です。

議会の決算認定において必要な書類は、まず「決算書」です。

款・項・目・節に区分されたとても分厚い決算書が用意されます。

その他に決算を認定する為に必要なその他に書類が法令で定められています。

ひとつは、「当該決算にかかる主要な施策の成果を説明する書類」です。(地方自治法第233条第5項の規程)

ふたつ目が、「監査委員の意見書」です。

「大田市歳入歳出決算等審査意見書」においては、地方自治法第233 条第2 項及び第241 条第5 項の規定

「大田市公営企業決算審査意見書」においては、地方公営企業法第30 条第2 項の規定

「大田市財政健全化審査意見書、公営企業会計経営健全化審査意見書」においては、

地方公共団体の財政の健全化に関する法律(財政健全化法)第3条第1項及び第22条第1項の規定

監査委員は地方自治法によって設置が義務付けられています。(地方自治法195条)

監査委員は「識見を有する者」及び議員のうちから各1名選任されます。(地方自治法196条)

監査委員は、普通地方公共団体の財務に関する事務の執行及び普通地方公共団体の経営に係る事業の管理を監査します。(地方自治法199条)

決算の審査・認定にあたって地方公共団体の長は、出納の代表者(会計管理者)から決算書等の提出を受け、

内部での確認を経たうえで、監査委員の審査に付します。

監査委員は、審査の意見を地方公共団体の長へ提出し、首長は決算書に審査意見書を付して、

次の通常予算を審議する議会までに、議会の認定に付するという流れになっています。

すなわち、上記の意見書が必ず必要になってきます。

決算の審査を行う場合には、この意見書に記載されてある監査委員の意見や財務内容をふまえるのは当然なことです。

しかし、この意見書そのものは議会以外ではあまりお目にかかれません。

ホームページに公表されたことに敬意を表したいですし、皆さんも是非ご覧下さい。

ちなみに、地方自治法では、普通地方公共団体の長は、決算をその認定に関する議会の議決及び

監査委員の意見と併せて、市町村にあつては都道府県知事に報告し、

かつ、その要領を住民に公表しなければならない。となっています。

意見書そのものを公表せよとはいっていませんが、これを読むと財政状況がよく把握できます。

大田市のホームページもまた一歩前進ですね。