老後の資金を投資に回すな騙し取られるぞ!!

投資の基本は「詐欺」です!!

証券会社や銀行が勧める「金融商品」の全ては、ロスチャイルドが考案した「詐欺商品」です!!

そりゃあそうでしょう~あの手この手で投資をさせようと勧誘しますが、よく考えてみてください!!

証券会社や銀行の営業経費や利益は、どこから出るのでしょうか?

答えは簡単です!!

金融商品を購入した方たちの中から捻出します!!

ゆえに金融商品を購入者に損失を出させて、証券会社や銀行は利益を得なければなりません!!

手数料を取るんです!!

以前、このような話がありました!!

元本は保証します!!

投資家は、1000万円を投資し200万円の利益を得ることが出来ましたが証券会社が手数料として300万円を差し引かれましたので、100万円の赤字でした・・・。

これが証券会社や銀行の手口の一つです!!

経験者が語るつみたてNISAはやめたほうがいい4つの理由とは?損する人と得する人の違い

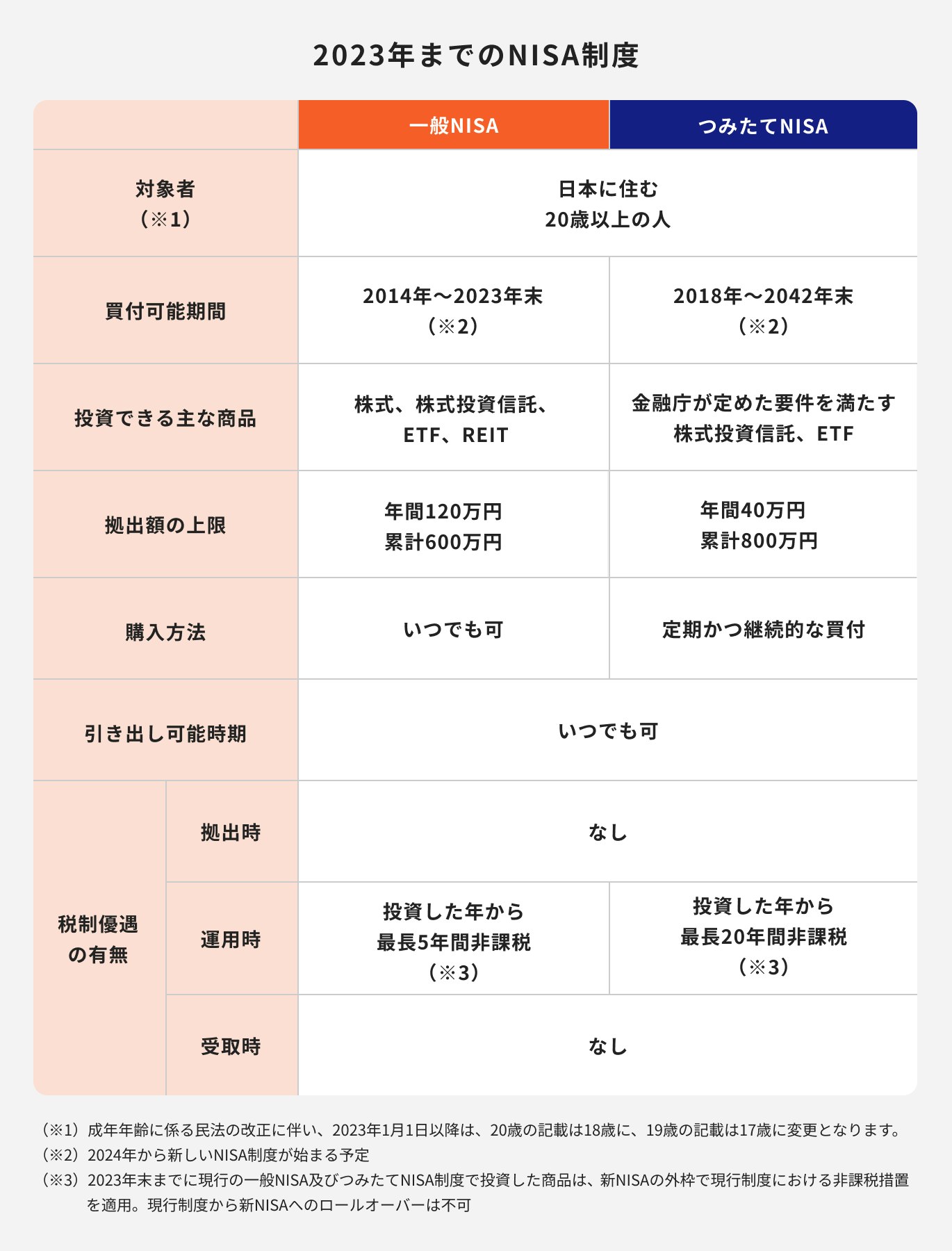

つみたてNISAは国が推奨する少額投資非課税制度のことです。

運用益・分配金が最大20年間非課税になるため、投資初心者にとって魅力的に見える制度といえるでしょう。

一方でメリットばかりではなく、投資経験者だからこそわかる「つみたてNISAはやめておいたほうがいい」と思うケースがいくつかあります。

また、つみたてNISAでの新規買付は2023年までとなっており、2024年以降は新NISA(新しいNISA)となります。

新NISAではつみたてNISAの仕組みを引き継ぐ形で「つみたて投資枠」が新しく利用できます。

つみたてNISAのメリットの裏側にあるデメリット、やめたほうがいい本当の理由、つみたてNISAで損する人と得する人の違いについて、投資のプロが解説します。

- つみたてNISAは自分で判断しなければならないことが多いため、投資初心者には難しい

- つみたてNISAはやめたほうがいい理由は「すぐにお金が増えない」「損しても税金をとられてしまう」など

- つみたてNISAで損する人は「一括投資でお金を増やそうとする人」など

- つみたてNISAで得する人は「長期間成長する資産に投資をしている人」

NISAが気になるあなたへ

つみたてNISAとは、少額から積立投資ができる税制優遇制度で、20歳以上で日本に在住していれば、原則誰でも利用することができる制度です。

通常、投資をして利益が出た場合、利益に対し20.315%の税金が課せられますが、つみたてNISAを通じて投資を行うと税金がかかることはありません。

年間の投資可能額は上限40万円、非課税保有期間は20年となっています。

2024年から新NISA(新しいNISA)が始まるため、それに伴い、旧制度であるつみたてNISA、一般NISA、ジュニアNISAで新規買付ができるのは2023年までです。

つみたてNISAを含む旧制度は2023年で終了しますが、非課税保有期間が終了するまで、資産を非課税で保有ができます。

なお、つみたてNISAと新NISAは分離扱いになるため、口座も別々となり、旧制度と新制度の併用が可能です。

ただし、つみたてNISAの資産を新NISAへロールオーバーはできません。一度つみたてNISAの資産を売却し、現金化した後に新NISAへ投資すると良いでしょう。

つみたてNISAのメリットの1つは運用益が非課税になることです。

通常の投資では利益に対して税金がかかるため、利益をすべて受け取れるのは大きなメリットです。

2つ目のメリットは、少額・長期・積立投資ができる点です。

少額での長期積立投資は資産を大きく増やすうえで非常に有効な方法です。

まとまった金額を一度に投資する必要がなく、投資初心者も始めやすい方法といえるでしょう。

3つ目のメリットはいつでも売却して現金を引き出せるため、資金の流動性を確保しやすい点です。

将来、不測の事態が起こった場合でも売却をすれば手元に資金が戻ってきます。

ただし、解約するタイミングで元本が割れている可能性もあるため、注意は必要です。

※旧制度で新規買付ができるのは2023年まで

一般NISAとつみたてNISAの違いのひとつは、非課税保有期間です。

一般NISAは非課税保有期間が5年間であるのに対し、つみたてNISAの非課税保有期間は20年となっています。

また、非課税投資枠にも違いがあります。

一般NISAが年間120万円であるのに対し、つみたてNISAは年間40万までとなっています。

投資できる金融商品にも違いがあるため、特徴を理解してどちらを選ぶかを決めると良いでしょう。

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>

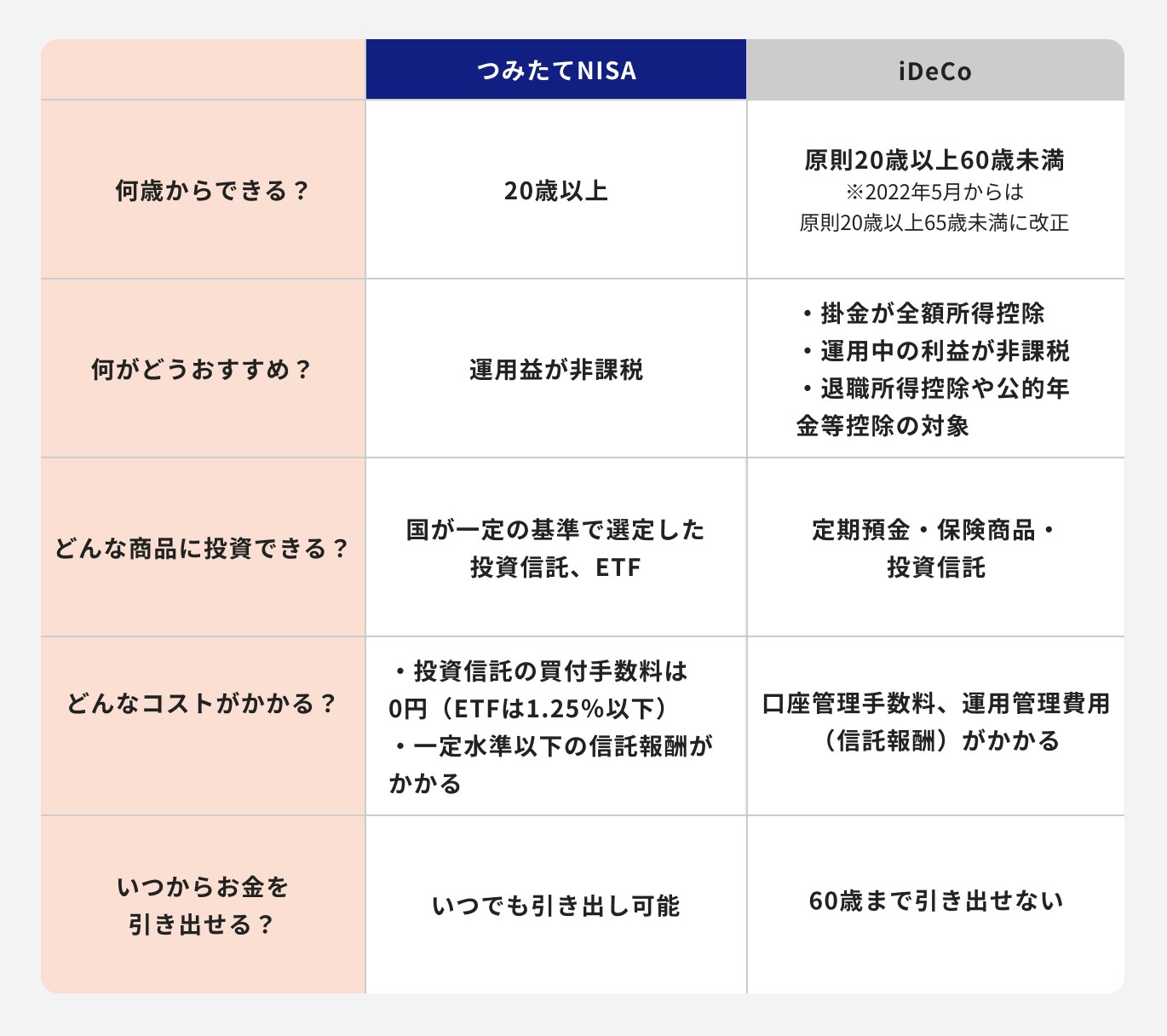

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>iDeCo(イデコ)は加入が任意の私的年金の制度のことです。

自ら掛金を拠出し、自ら選択した運用方法で運用します。

運用した成果は老齢給付金として原則60歳以降から受け取ることが可能です。

つみたてNISAもiDeCoも運用益が非課税という点では同じですが、iDeCoの場合、下記の控除が受けられます。

・受取時に退職所得控除、公的年金等控除

また、iDeCoは60歳までは原則引き出せない点も、つみたてNISAとは異なる点です。

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。

一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。

そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

つみたてNISAは長期で資産を成長させていく方法であることを理解しておきましょう。

投資信託の仕組みを通じ、値動きのある株式や債券などを運用しているため、元本保証はありません。

「つみたてNISAはお金が増えるらしい」という口コミから、つみたてNISAを始めることを検討する人も多くいるでしょう。

しかし、あくまで投資信託は価格変動などのリスクがある金融商品です。しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

③損をしていても税金をとられてしまう

つみたてNISAは非課税保有期間終了後の税制に、注意を払っておく必要があります。

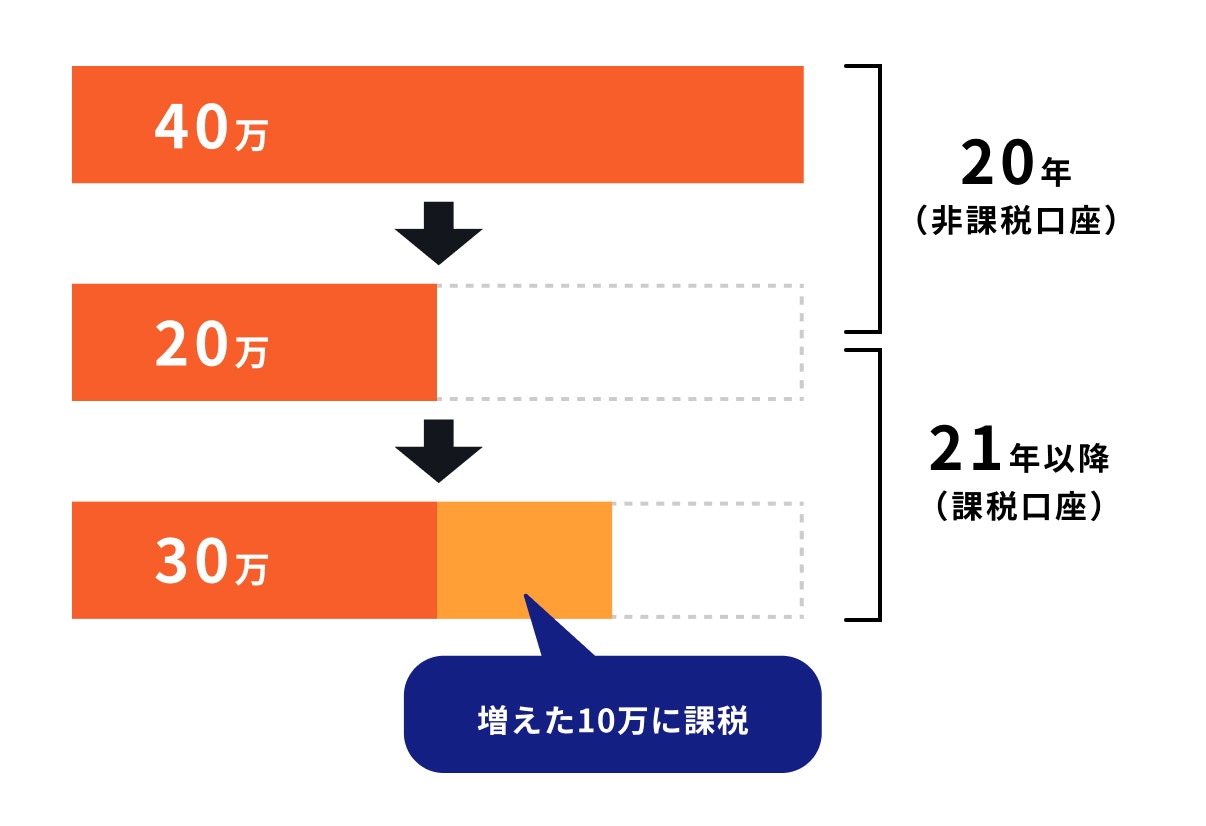

例えば、つみたてNISAで保有している40万円の資産が20年で20万円まで値下がりしたとします。

非課税保有期間は20年で終了しますが、資産は課税口座で引き続き保有することが可能です。

課税口座にとりあえず資産を移して、価格が上昇したら売却しようと考える人もいるかもしれません。

非課税口座から課税口座に移行する時に20万円だった資産が、その後30万円まで上昇したとしましょう。

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>運用期間全体で見ると利益は出ていない状況ですが、課税口座に移してからは価格が上昇しているため、増えた10万円に対し課税されることになります。

損をしていても税金が取られてしまうのは、このような理由があるのです。

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>

<button aria-label="拡大表示" data-rmiz-btn-open="true"></button>投資は自己責任とよく言われますが、つみたてNISAの場合も同様です。

あなた方の日常生活が、ある日突然消えてしまいその先にある者は「奴隷」としての貴方があり「生命」までもコントロールされてしまいます!!