「総括原価方式」はガスなどの公共料金に使われる、料金算定方式のようですが、電気料金の場合は次のようになります。

原価(発電所の建設費、燃料費、人件費、広報費など)に利益率(現在は3%)をかけた額が、電気料金収入 という決め方です。 この計算の仕方からは、次のことが言えます。

この計算の仕方からは、次のことが言えます。

①気事業者は常に一定の(原価の3%)の利益を保証されている。

②原価を高くすればするほど、利益の額は大きくなる。 原価を高くするには、より高い設備をたくさん作り、高い燃料を買い、高い給与・報酬を支払い、PRをたくさんの行い、地元や研究機関にどんどん寄付を行えばよいことになります。

原価を高くするには、より高い設備をたくさん作り、高い燃料を買い、高い給与・報酬を支払い、PRをたくさんの行い、地元や研究機関にどんどん寄付を行えばよいことになります。

つまり、100万キロワットの電気を作るために、100億円使えば、3億円の利益を計上できますが、50億しかかからなければ1.5億しか利益がないことになります。ならば、100億円かけて作った方が、利益が上がるわけです。

つまり、100万キロワットの電気を作るために、100億円使えば、3億円の利益を計上できますが、50億しかかからなければ1.5億しか利益がないことになります。ならば、100億円かけて作った方が、利益が上がるわけです。

原発をすべて止めても、電気が不足しないだけの、発電設備を持っている理由も、この辺にあるのでしょか?なにせ、施設をたくさん持っていればいるほど、利益が上がる仕組みですから。

しかも、「東電に関する経営・財務調査委員会」によれば、「東電が届け出た原価は、修繕費などのコストを10年間で実際より6186億円上回っていた」とあります。11.29報道

しかも、「東電に関する経営・財務調査委員会」によれば、「東電が届け出た原価は、修繕費などのコストを10年間で実際より6186億円上回っていた」とあります。11.29報道

事前に届け出られていた「原価」について、今、問題視されるということは、今までは届け出に対するチェックはなかった?

10月3日に始まる「総合資源エネルギー調査会基本問題委員会」では「総括原価方式」についても議論することになっています。

しかし、今の電力事情からすると、原発に対する災害への見直しにも多額の資金がかかり、高い天然ガスを使わなければならないのでは、原価を下げるのは、企業努力が必要かと思います。

PPS(新規参入の電気事業者)が、適正に競争できるような法的仕組みを、進める必要もあると思います。

防衛省以外の国の省庁が、PPSを利用しているなんて、つい最近まで知りませんでした。

PPSの比率が2%では、「電力の自由化」は、絵にかいた餅です。

《参考》

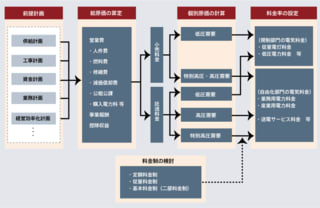

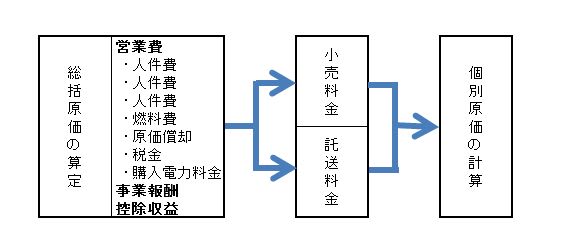

| 資源エネルギー庁資料 | ||||||||

| 総括原価 = 営業費 + レートベース× 報酬率 - 控除収益 | ||||||||

| 営業費 給与手当、燃料費、修繕費、固定資産税、減価償却費、電源開発促進税、事業税、法人税等 |

||||||||

| レートベース 特定固定資産、建設中の資産、核燃料資産、特定投資、運転資本、繰延償試算資産 |

||||||||

| 控除収益 遅収加算料金、地帯間販売電力料、他社販売電力料、託送収益、電気事業雑収益、預金利息 |

||||||||

http://www.enecho.meti.go.jp/denkihp/bunkakai/kihon_mondai/keito_riyo/1th/k1th-siryo5sanko.pdf  原発廃炉に向けて

原発廃炉に向けて

※コメント投稿者のブログIDはブログ作成者のみに通知されます