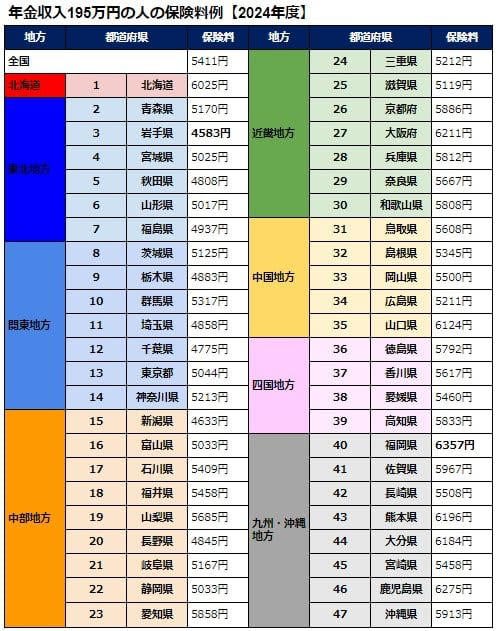

後期高齢者医療制度・・令和6年度の値上げが決定・・・最も保険料が高い都道府県はどこ・・・❔

2024年度と2025年度の後期高齢者医療制度の保険料を厚生労働省が発表した、年金額も増額改定となっていていますが物価上昇に追いつかず

実質目減りであり、2024年・2025年度ともに引き上げとなり。年金収入195万の人の保険料目安から、都度府県別の保険料の違いについて・・・

最も高いのは福岡県で6641円‥もっとも低いのは岩手県で4808円となります・・・

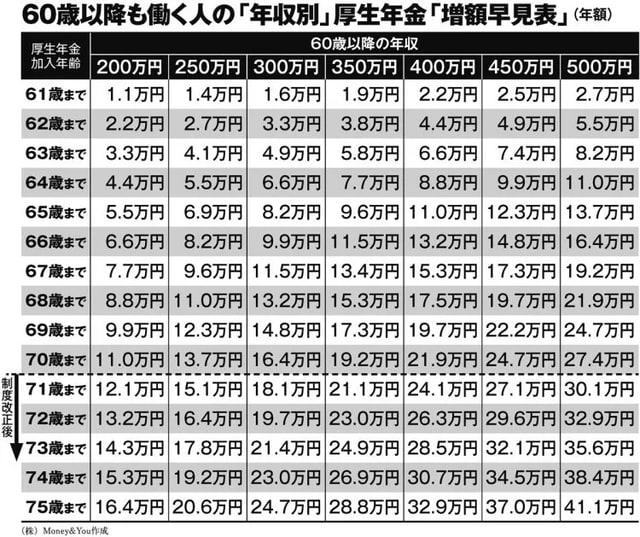

後期高齢保険料は年金からの天引されるお金は、保険料だけではありません所得税や住民税・介護保険なども年金から特別徴収となっており、

リタイヤ後の年金生活に入っても保険料や税金の負担は続いていきます、ゆとりある老後のために今のうちから資金計画を立てておきましょう。

2024年度の医療制度表・・

2025年度の医療制度表・・

・</span

・</span