前回、次の大安を対戦日と決め、それまでに申告書の作成をする

を目標にしました・・・。

その次の大安日が明日になりました。

が・・・( ;∀;)

一応、国税庁の公式ページから申告書の必要な部分をダウンロードして、

『相続税申告の手引き』も読みながら、

必要な数字を入れ終わりました。

子供が私だけで相続人の数=1で、相続税の控除額も小さいうえに

さすが小さく東京都の外れでも都内の不動産を相続すると、

ちょっと預貯金があるだけで、

相続税を払わざるを得なくなるんですね( ;∀;)

預貯金の方は補正できる数字ではなく、

普通は、不動産の評価をいかに下げるかが

税理士の腕の見せ所らしいのですが、

トーシローなりに、その価値を下げる方法を勉強しましたが、

▼小規模宅地等の特例

生前から親族として私の子どもが住んでいて

彼に相続させれば特例が適用できますが、

私が旅立っていることが条件で断念。

▼貸家建付地

他人に貸してあるものなら借地権割合で減額されますが、

親子間で低額で賃貸している不動産は自用として評価され、

減額できないので断念。

▼近くに高圧鉄塔

高圧線の下ならば、評価減の可能性があるが、

登記簿の乙区に地役権設定の記載がなければ

だめということで断念。

つーことで、通常の

その相続財産の総額から

①負債として

▼入院費の立て替え分

毎月の入院費の支払いを我が家で立て替えていたのでその金額

▼未払い支給年金

母が亡くなるまでの年金でまだ支払われていなかった金額

実際は母の口座に入っていますが、それは相続にはならないそうです。

②葬儀費用として

▼葬儀費用

葬儀社に支払った費用。

実際は、初七日法要分は葬儀費用にはないようですが、

分割できないので通例で支払った額で申告できそうです。

▼お布施

葬儀のために、お坊さん(ご導師様)に渡したお布施。

ほんとは、領収書があるとベストですが、

なかなか難しいので、メモなどを証拠としてもよいようです。

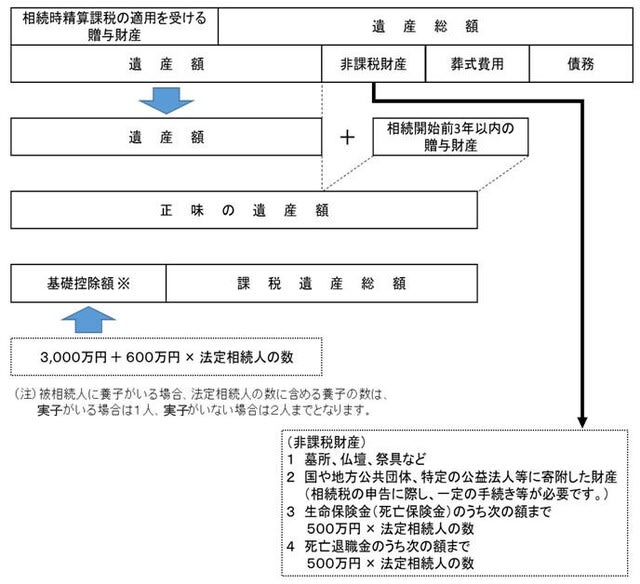

①②の合計をひいたものを遺産額として、

そこから基礎控除をひかれた金額に課税されます。(下図)

<出展:国税庁公式ページより>

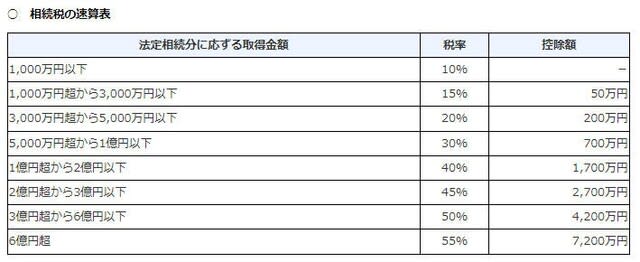

そして、下表で課税金額に応じた税率と控除額が決められていて

<出展:国税庁公式ページより>

相続税=課税金額×税率-控除額

で計算されます。

その税額も含めて申告書に記載します。

一応、申告書に記載したので、

昼すぎ、地元税務署に電話してみたら、

特に予約は必要ない模様。

※相続税の申告は被相続人(母)が住んでいた場所でするそうです。

しかも、

えっ、証拠いらんの?

それなら、ネットでもできそう。

と、公式ページを確認したら、

ネットで申告もあるようです。

わざわざ、時間と電車代と徒歩歩数かけて申告だけにいかなくても

良さそうなので

現在、そちらを検討しています(^^)v

※この『後始末』のブログは、あとあと私の時に役立つように書き残しています

梅ちゃん、その時になったら読んでね(^_-)-☆

を目標にしました・・・。

その次の大安日が明日になりました。

が・・・( ;∀;)

一応、国税庁の公式ページから申告書の必要な部分をダウンロードして、

『相続税申告の手引き』も読みながら、

必要な数字を入れ終わりました。

子供が私だけで相続人の数=1で、相続税の控除額も小さいうえに

さすが小さく東京都の外れでも都内の不動産を相続すると、

ちょっと預貯金があるだけで、

相続税を払わざるを得なくなるんですね( ;∀;)

預貯金の方は補正できる数字ではなく、

普通は、不動産の評価をいかに下げるかが

税理士の腕の見せ所らしいのですが、

トーシローなりに、その価値を下げる方法を勉強しましたが、

▼小規模宅地等の特例

生前から親族として私の子どもが住んでいて

彼に相続させれば特例が適用できますが、

私が旅立っていることが条件で断念。

▼貸家建付地

他人に貸してあるものなら借地権割合で減額されますが、

親子間で低額で賃貸している不動産は自用として評価され、

減額できないので断念。

▼近くに高圧鉄塔

高圧線の下ならば、評価減の可能性があるが、

登記簿の乙区に地役権設定の記載がなければ

だめということで断念。

つーことで、通常の

・奥行

・不整形地

での2-3%の補正しかできませんでした( ;∀;)・不整形地

その相続財産の総額から

①負債として

▼入院費の立て替え分

毎月の入院費の支払いを我が家で立て替えていたのでその金額

▼未払い支給年金

母が亡くなるまでの年金でまだ支払われていなかった金額

実際は母の口座に入っていますが、それは相続にはならないそうです。

②葬儀費用として

▼葬儀費用

葬儀社に支払った費用。

実際は、初七日法要分は葬儀費用にはないようですが、

分割できないので通例で支払った額で申告できそうです。

▼お布施

葬儀のために、お坊さん(ご導師様)に渡したお布施。

ほんとは、領収書があるとベストですが、

なかなか難しいので、メモなどを証拠としてもよいようです。

①②の合計をひいたものを遺産額として、

そこから基礎控除をひかれた金額に課税されます。(下図)

<出展:国税庁公式ページより>

そして、下表で課税金額に応じた税率と控除額が決められていて

<出展:国税庁公式ページより>

相続税=課税金額×税率-控除額

で計算されます。

その税額も含めて申告書に記載します。

一応、申告書に記載したので、

昼すぎ、地元税務署に電話してみたら、

特に予約は必要ない模様。

※相続税の申告は被相続人(母)が住んでいた場所でするそうです。

しかも、

申告書だけでよい

というビックリな言葉。えっ、証拠いらんの?

それなら、ネットでもできそう。

と、公式ページを確認したら、

ネットで申告もあるようです。

わざわざ、時間と電車代と徒歩歩数かけて申告だけにいかなくても

良さそうなので

現在、そちらを検討しています(^^)v

※この『後始末』のブログは、あとあと私の時に役立つように書き残しています

梅ちゃん、その時になったら読んでね(^_-)-☆