今年最後のブログ記事ですが、まだまだこんな紅葉が残っていました。

******************************************

ブログ 「晴耕雨読 in 神鍋高原」

第507回(2024年12月16日(月)配信)・・・・・毎月第1第3月曜日配信予定

「一倉定の社長学」 / 作間信司 / 経営の本棚(2)

******************************************

以前ご紹介している伝説のコンサルタント一倉定先生の関係の本をご紹介します。

◆まず、本の表紙の写真を見ていただくと一倉先生がどんな方だったのかよく分かるのではないかと思います。

眼光鋭いですね。

社長を叱った時はとても怖かったそうです。

◆社長専門コンサルタント。

「世の中に、良い会社とか悪い会社なんてない。

あるのは、良い社長か悪い社長だけである。

会社は社長次第でどうにでもなるんだよ。」

と言っておられたそうです。

◆さて、いつもは本全体の紹介をしていますが、

今回は、6章 「資金」こそ事業の命 ~長期目標バランスシート経営~

の中身についてのみご紹介したいと思います。

表題のように、会社は資金が大事、会社は資金がショートしたらつぶれる、ということでしょう。

章の中は3つに分かれて

・一番大切な資金運用とは何か?

・貸借対照表(BS)とは社長の意思でつくるもの

・資金運用計画と資金繰り計画の相互チェック

となります。

◆内容は、会社が資金不足でつぶれないようにするために、

期初に期末のBSの現金流動預金を推定し、もっと必要と考えるなら対策をするといことになるでしょうか。

資金繰り表というものがありますが、資金繰り表は個人的には受動的なもので、

今回紹介する資金運用計画は能動的なものになるように思います。

受動的なものと言った資金繰り表では、お金が足りないということがある時にわかると、

それをトリガーに銀行などから借り入れることになりますが、

ご紹介する方法は、期初に期末の現預金残高を予想して、不足であれば対策を講じます。

事前に予想して対策を立てて実行するという点で能動的と言えます。

◆進め方のステップは以下になります。

・期初に前期の貸借対照表を確認し、

・今期の損益計画書計画を作成し、

・前期の貸借対照表と近畿の損益計算書計画から、今期末の貸借対照表を予想し、

・現金流動預金を確認し、問題無いと考えればそれで終了。

・問題があると考えれば、事前に対策を考えて、対策を今期末の貸借対照表に反映し、

・問題ないレベルまで現金流動預金が増えればそれで確認終了になります。

◆「売り上げをどんどん伸ばせ。」という売上至上主義の社長さんの場合、

黒字であっても資金不足で倒産の可能性がありますが、

それを回避することができます。

◆以下に具体的な進め方を帳票を示しながら記載します。

・前期が終了し結果が出て、前期の貸借対照表がわかっています。

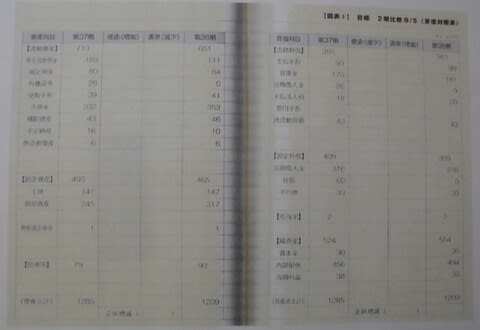

この数字を下記の目標 2期比較B/S(貸借対照表)にまず入れます。

当期利益も入れておきます。

(目標 2期比較B/S(貸借対照表)は、前期B/S、今期の資金の使途(増加)、今期の資金の源泉(減少)、今期B/S予想の順に列が並んでいます。ただし、資産の部の場合。)

・そして、今期の売上利益計画を作成します。

・これから、下表の資金運用計画を作成します。

資金運用計画は4つのブロックに分かれていて、固定資金使途、固定資金源泉、運転資金使途、運転資金源泉です。

固定資金使途→固定資金源泉の順番に作成し、固定資金余裕を出します。

この固定資金余裕を運転資金源泉にある欄に書き込み、運転資金源泉→運転資金使途の順番に作成し、最後に期末現金流動預金を出します。

・期末現金流動預金が少ないと思えば、借入や資産売却等の対策を立てて、

再度、現金運用計画を作成のうえで、2期比較B/S(貸借対照表)を作成します。

・その結果、現金流動預金が十分だと判断したら終了となります。

◆データ

著者 :作間信司(日本経営合理化協会専務理事)

出版社 :プレジデント社

出版年 :2019年

ページ数:285p

定価 :本体1800円+税

井上直久