「厚生年金加入緩和へ」結婚後も継続就労か「退職して第3号被保険者に」生涯収入に2億円の差そのうち厚生年金効果は3000万円

公的年金も実質的な減額が続き、止まらない値上げが追い打ちをかける‥危機的状況を回避するためには、保険料を払ってなお、

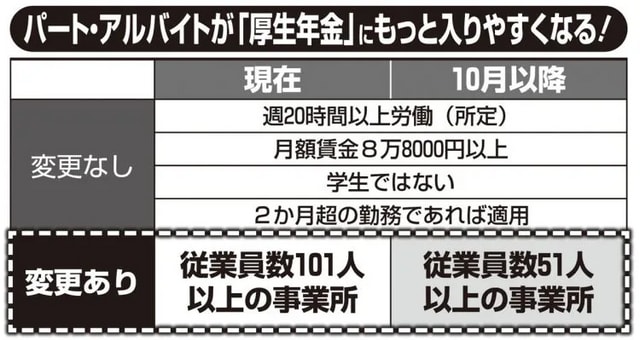

有り余るメリットがある厚生年金への加入を検討するべきではないか・・・

厚生年金には、「会社が保険料の半分を負担してくれること」と「将来受け取れる年金額が増えること」というメリットがある。

厚生年金保険を払う負担を大きく上回った具体的に試算をしてみよう・・・・例えば・・

月収10万円の場合、厚生年金保険料は1万9032円のうち、自己負担額は半分の9516円・・国民年金保険料の1万6980円よりも、

7000円近く安く済む、安い保険料で、より大きな金額を受け取れるようになるのだ、・・・

国民年金だけに加入している場合、40年間で合計815万円の保険料を支払うことになります。65歳から90歳まで25年間で年金を

受け取ると年金額は2204万円に増える、払った支払いと増えた受給額を合わせると185万円にもなる、10年間厚生年金に入るだけで

老後のおカネにこれだけの差つき、10年間加入すると、毎月1万円の保険料で、将来の年金が約5万8000円増やせて、65歳から受給開始と

仮定した場合、保険料と年金額を比較すると、加入者の年収額にかかわらず、82歳を過ぎれば厚生年金保険料の元が取れる計算になります。

厚生年金に加入するメリットは、会社の健康保険に入るので、働けなくなれば傷病手当金や出産手当金等々保障が手厚くなる・・例えば・・

医療費の自己負担の上限額が決まる高額医療費制度も、妻が健康保険の扶養だと収入が高い夫の上限額が適用されますが、本人が健康に入り

年収が370万円いかなら、5万7600円で済みます。

障害年金の給付も手厚くなるため、障害基礎年金に加えて障害厚生年金も受け取れるようになり、2級だと81万6000円にもなる。

これは寝たきりになるような重度の障害でなくとも、手術で臓器を摘出したり、精神疾患にかかったりすることでも対象の可能性があります。

現在は20歳から24歳まででも約11万ひとと、東京都の20歳人口と同じくらいの数の人が受け取っています・・・

また、雇用保険からは教育訓練給付金も10月から給付率が80%に上がる非常に手厚くなるので、民間の保険への加入は社会保障の給付内容を

確認してからでも充分である・・・年収の壁を気にして第3号でいるよりも、事業主が保険料を半分払ってくれてお得な厚生年金に加入できる

働き方をした方が、老後試算だけでなく,生涯収入も圧倒的に増やせるので、老後のおカネの不安・制度をフル活用すれば活路が開けるはずだ。