コラム

2020年10月20日

IMF世代、88万ウォン世代、N放世代、そしてコロナ世代-韓国の新たな「失われた世代」は救われるか-

生活研究部 主任研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 金 明中

このレポートの関連カテゴリ

【若者は韓国の狭い雇用市場を嫌い、日本を含む海外で就職する傾向にあったが、新型コロナはその機会さえ奪ってしまった】

新型コロナウイルスによる不景気により、「コロナ世代」という新しいロストジェネレーション(失われた世代)が現れた。

韓国社会は今までも不景気の影響からIMF世代、88万ウォン世代、N放世代のようなロストジェネレーションなどが何度も登場してきた。

IMF世代とは、1997年に発生したアジア経済危機の影響で、就職難にあえいだ若者世代を称する。

IMF世代とは、1997年に発生したアジア経済危機の影響で、就職難にあえいだ若者世代を称する。

その後、景気はある程度回復したものの、大きな経済危機を経験した企業は正規職より非正規職の雇用を選好するようになった。

その結果、若者の多くは不安定な雇用を強いられることとなり、低い収入で生活せざるを得なくなった。

禹晳熏1と朴権一2は20代が非正規職として働いた場合に得られる1ヶ月の平均予想月収を約88万ウォンと推計し、『88万ウォン世代』というタイトルの書物を出版した。

その後、88万ウォン世代は厳しい状況に置かれている若者を代表する代名詞となった。

その後も若者をめぐる雇用環境はあまり改善されず、多くの若者がパートやアルバイトのような非正規職として労働市場に参加するか、失業者になり、N放世代が登場することになった。

1 韓国の聖公会大学の外来教授

2 作家

その後も若者をめぐる雇用環境はあまり改善されず、多くの若者がパートやアルバイトのような非正規職として労働市場に参加するか、失業者になり、N放世代が登場することになった。

1 韓国の聖公会大学の外来教授

2 作家

「三放世代」から「七放世代」へ

N放世代とは、すべてをあきらめて生きる世代という意味で、2011年に、恋愛、結婚、出産をあきらめる「三放世代」が登場してから、

三放に加えて就職やマイホームもあきらめる「五放世代」が、さらに人間関係や夢までもあきらめる「七放世代」が現れた。そして、最近はすべてを諦める「N放世代」に含まれる若者が増えている。

多くの人は「N放世代」が最後のロストジェネレーションだと思ったかも知れない。

多くの人は「N放世代」が最後のロストジェネレーションだと思ったかも知れない。

これ以上に状況が悪化することはないと思ったからである。しかしながら、新型コロナウイルスは「N放世代」の状況を更に厳しくすることとなった。そして、その結果「コロナ世代」が現れた。コロナ世代は、新型コロナウイルスの影響を受けた新しい就職氷河期世代と言える。

新型コロナウイルスの影響により若者の就職環境は更に厳しくなった。

新型コロナウイルスの影響により若者の就職環境は更に厳しくなった。

多くの企業で新卒採用の規模を縮小し、来年の新規採用を一時中断する企業まで現れている。

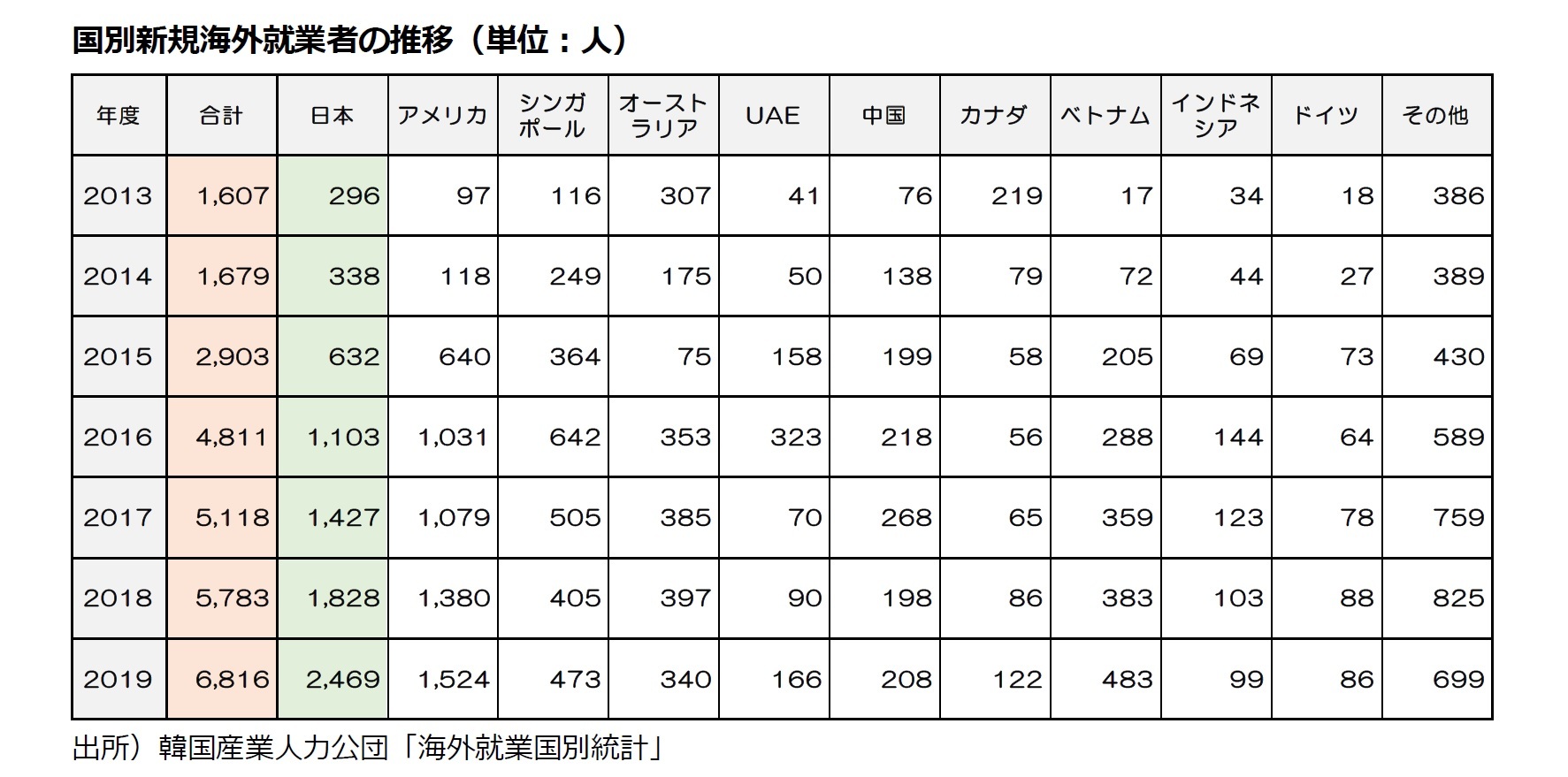

コロナ禍の前には韓国の狭い労働市場を離れて、海外の労働市場にチャレンジする若者が毎年増加していた。

韓国産業人力公団の資料によると、海外就業者数は2013年の1,607人から2019年には6,816人まで増加した。

韓国産業人力公団の資料によると、海外就業者数は2013年の1,607人から2019年には6,816人まで増加した。

史上最悪とも言われた2019年の日韓関係の中でも日本への就職者は増え、海外就業者の3割以上(36.2%)が海外の就職先として日本を選択した。

しかしながら、新型コロナウイルスはこのような選択肢さえ奪ってしまった。

多くの若者が公務員を志望

このような厳しい状況の中で若者の多くは「公務員志望」する傾向が強まっている。

しかしながら、公務員になるのも簡単ではない。

2020年に総計で4,985人を採用する9級国家公務員採用試験には185,203人が志願した。

実に志願倍率は37.2培に達している。

多くの若者が公務員浪人をしながら公務員を目指しているものの、公務員になれる保障はない。

新型コロナウイルスは今後の韓国の社会、経済を更に暗くする可能性が高い。

新型コロナウイルスは今後の韓国の社会、経済を更に暗くする可能性が高い。

より多くの若者が恋愛、結婚、出産、就職、マイホーム、人間関係、夢等をあきらめざるを得ない立場に置かれてしまうからである。

文在寅政府は若者の雇用を増やすために数多くの雇用対策を発表しているものの、多くの仕事は臨時的・短期的仕事に偏っているのが現状だ。

若者の間でこのような臨時的・短期的仕事は「ティッシュインターン」と呼ばれている。ティッシュのように使い捨てされるからである。

韓国政府はコロナ世代が恋愛、結婚、出産、就職、マイホームの購入ができるように、また、人間関係を維持し夢を実現できるように、「ティッシュインターン」を量産するより安定的で良質の雇用を創出するための政策を実施するために知恵を絞るべきである3。

韓国政府はコロナ世代が恋愛、結婚、出産、就職、マイホームの購入ができるように、また、人間関係を維持し夢を実現できるように、「ティッシュインターン」を量産するより安定的で良質の雇用を創出するための政策を実施するために知恵を絞るべきである3。