所得税や社会保険料の負担が生じる年収の壁は、自公国両党の協議が本館的化するなか103万円以外の壁にも見直し論が広がり始めた。

所得税は、課税に対象額を算計算出する際、家族構成や収入などに応じて適用される様々な【控除】を年収から差し引く、最大48万円の

【基礎控除】は原則すべての納税者が対象で給与を企業から受け取る人は最低55万円の【給与所得控除】も適用される・・・

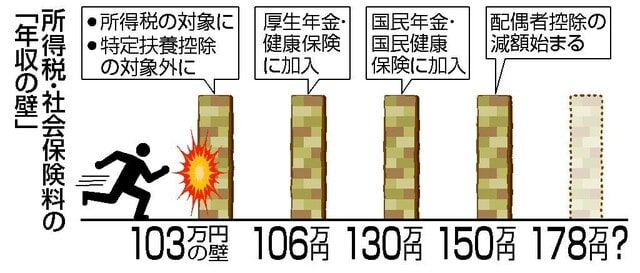

勤め人の場合は、この合計額103万円を超えた分に所得税がかかる・・・例えば、年収が105万円なら2万円に課税されるが納税額は1000円、

それでもパートで働く主婦、主夫らは、かって103万円を基準に適用されていた38万円の【配偶者控除】を意識して労働時間を抑えがちだ。

2017年度改正で配偶者が150万円まで働いても同類の控除が受けられるよう見直されたが、配偶者手当の基準が103万円に設定された企業もあり

【心理的な壁】が残っている・・・・・ただ、19歳以上23歳未満の学生アルバイトなど103万円を超えると、生計を共にする親の手取り収入も

減る問題が生じる…親が63万円の【特定付与控除】を受けられなくなり、それを避けようとして働くのを控えてしまうため【特定付与控除】の

基準も引き上げるよう国民民主は訴えている・・・

社会保険料の負担が発生する【106万円の壁】と【130万円の壁】は一定要件の下で年収106万円以上になると厚生年金・健康保険に・・・

130万円以上で国民年金・国民健康保険に加入し、保険料を支払うことになる・・・・

将来受け取る年金が増えるメリットはあるが、短期的には負担が年収増を上回る可能性が生じる・・・このため政府は昨年10月、この壁を

意識せずに働けるよう、賃上げなどに取り組んだ企業に助成金を支給するなどの支援を始めた・・

厚生労働省は、厚生年金の加入要件106万円の壁を解消する関連法案を来年の通常国会に提出する方向で調整に入った。立憲は103万円の壁を

突破して手取りが減った分を給付金で補う法案を国会に提出するなど、103万円以外の壁・解消に向けた議論も活発化している・・・・

厚生年金用語解説・・・厚生年金・基礎年金国民年金に上乗せされる公的年金で、会社員・公務員が加入する加入数は2022年度末で4618万人

加入者の賃金に応じた保険料を労使折半で負担する・・受け取れる年金は現役時代の賃金や加入期間で決まる・・・

平均月額【基礎年金分を含む】は約14万5000円・・・・