日本ペイントHDが買収を決めた米化学会社AOC

日本ペイントホールディングス(HD)が約6300億円の大型買収を決めた。

2021年の1兆円の買収をはじめM&A(合併・買収)を繰り返す同社。目指すのは「投資の神様」の異名を取る、ウォーレン・バフェット氏流の経営だ。

今回買収を発表したのは米国の化学企業AOC。化学品を配合する技術に強みを持ち、ニッチな市場で高いシェアを誇る。

同社の売上高に対するEBITDA(利払い・税引き・償却前利益)比率は3割を超え、日本ペイントHD(15%)を上回る。

発表を受け29日、日本ペイントHDの株価は一時前日比24%高の1258円と大幅高となった。

「買収後の組織統合(PMI)はいらない」。日本ペイントHDの若月雄一郎共同社長は言い切る。

シナジーではなく、自律的に利益成長ができる企業を選び、経営モデルやブランドを統一することはしない。日本ペイントHDは買収先の成長を後押しするための助言や金銭的な支援に徹する。

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b45cd0c5d3a9415ef8d63f3adfeb27c2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=60851731e037a4e226ba0e882649e4d7 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b45cd0c5d3a9415ef8d63f3adfeb27c2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=60851731e037a4e226ba0e882649e4d7 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b45cd0c5d3a9415ef8d63f3adfeb27c2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=60851731e037a4e226ba0e882649e4d7 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b45cd0c5d3a9415ef8d63f3adfeb27c2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=60851731e037a4e226ba0e882649e4d7 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=539&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=b45cd0c5d3a9415ef8d63f3adfeb27c2 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5540351028102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=1078&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=60851731e037a4e226ba0e882649e4d7 2x" media="(min-width: 0px)" /></picture>

塗料メーカーである日本ペイントHDと、若月共同社長が指針とするバフェット氏の投資会社、バークシャー・ハザウェイ。

一見するとかけ離れて思えるが、共通しているのがリスクを抑えながら適切な価格で企業を買い、潜在力を開花させるという方針だ。

日本ペイントHDは投資会社のように売買を繰り返したり、全く関連のない業界に投資したりはしないが、M&Aを通じて自律成長する企業群の形成を目指す点は、バークシャーのような投資会社に似る。

バークシャーの前身も実は綿紡績を手掛ける事業会社だった。1965年に株主だったバフェット氏が同社を買収し、今のような投資会社に変わった。

日本ペイントHDが変わるきっかけを作ったのも投資家のゴー・ハップジン氏だ。18年にゴー氏が率いるシンガポールの投資会社ウットラムグループから株主提案を受け、取締役の過半が入れ替わった。

ゴー氏の掲げた「株主価値の最大化」のミッションに海外機関投資家を中心に賛同が集まった結果だ。現在は、ウットラムグループが株式の5割超を保有する。

ゴー氏の経営理念に共感する経営陣が率いることで企業経営は大きく変わった。無借金経営を卒業し、借入などを活用しながら機動的に企業買収を重ねる。

21年には親会社のウットラムグループへの株式売却で得た資金を活用し、合弁でアジア事業を手掛けてきたニプシーグループを約1兆円で完全子会社化した。

若月共同社長は「バフェット氏のような天才はいないが、優秀な経営者のいるパートナー企業を抱え、体系的にアセットを積みあげていくという意味で類似点は多い」と話す。

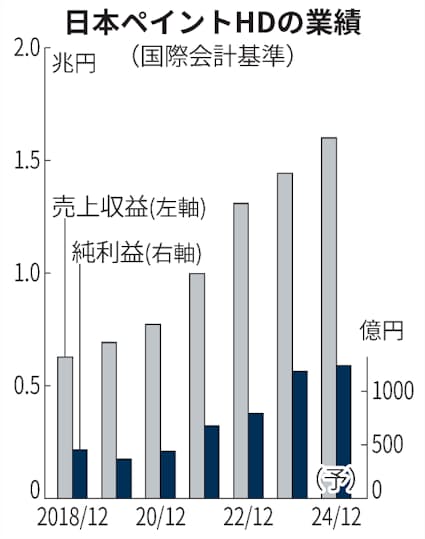

18年以降の買収件数は40件を超え、18年12月期から23年12月期までに純利益は2.6倍に拡大した。

買収企業の底堅い成長が利益成長を支えている。

19年に約2900億円で買収した豪州のデュラックスグループの23年12月期までの営業利益の年平均成長率は約16%、トルコのベテックボイヤの成長率は約26%に達する。

今回の買収発表で株価は大きく上がったものの、20年に付けた上場来最高値から比べると4割程度に低迷する。「株主価値の最大化」というミッションの達成には、株価の一層の改善が不可欠だ。

軟調の要因の一つは中国市場への依存度の高さ。 営業利益に占める中国市場の比率が3割を超えており、投資家は中国景気の影響や地政学リスクを懸念している。

今回の買収で欧米比率の高いAOCが連結対象となり、25年12月期以降の中国比率は3割を下回るとみられる。投資家の懸念を払拭し株価は上昇するのか。メーカーでありながらバフェット流の経営モデルを実践する日本ペイントHDの真価が問われる。

(藤生貴子)

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=452&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e071f8a71970ab8b094cf5e16dfe4709 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=904&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4755d26d98656457a886716a32017efe 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=452&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e071f8a71970ab8b094cf5e16dfe4709 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=904&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4755d26d98656457a886716a32017efe 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=452&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e071f8a71970ab8b094cf5e16dfe4709 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=904&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4755d26d98656457a886716a32017efe 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=452&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e071f8a71970ab8b094cf5e16dfe4709 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=904&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4755d26d98656457a886716a32017efe 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=425&h=452&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=e071f8a71970ab8b094cf5e16dfe4709 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5546361029102024000000-1.jpg?ixlib=js-3.8.0&w=850&h=904&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4755d26d98656457a886716a32017efe 2x" media="(min-width: 0px)" /></picture>